Trong hoạt động kinh doanh hàng ngày, nhiều hộ kinh doanh gặp tình huống đã đóng thuế thu nhập cá nhân (TNCN) nhưng sau đó phát hiện số thuế nộp cao hơn mức quy định. Vậy trong trường hợp này, hộ kinh doanh có quyền được hoàn lại số thuế đã nộp thừa hay không? Đây là thắc mắc chung của rất nhiều chủ shop, hộ kinh doanh nhỏ lẻ hiện nay.

Bài viết dưới đây sẽ làm rõ các quy định pháp luật về hoàn thuế TNCN, giúp bạn nắm chắc quyền lợi của mình, thực hiện đúng quy trình và tránh các rủi ro không đáng có.

Hoàn thuế thu nhập cá nhân - Khái niệm cần biết

Hoàn thuế thu nhập cá nhân là quy trình mà cơ quan thuế thực hiện trả lại cho người đóng thuế khoản tiền thuế TNCN đã nộp vượt quá nghĩa vụ thực tế phải chịu, khi người đóng thuế đáp ứng đủ điều kiện theo quy định pháp luật. Theo Luật Thuế thu nhập cá nhân, số tiền được hoàn trả sẽ được xác định dựa trên chênh lệch giữa số thuế đã tạm nộp và số thuế thực tế phải nộp sau khi quyết toán.

Đây là quyền lợi hợp pháp mà người kinh doanh được hưởng, thường xảy ra khi số thuế đã đóng lớn hơn số thuế phải đóng hoặc khi thu nhập thực tế không đạt đến mức phải chịu thuế theo quy định.

Quy định về mức thuế TNCN áp dụng cho hộ kinh doanh

Theo Điều 10 Nghị quyết 198/2025/QH15, từ ngày 01/01/2026, thuế khoán và lệ phí môn bài đối với hộ kinh doanh, cá nhân kinh doanh đã bị loại bỏ. Từ thời điểm này, hộ kinh doanh chỉ phải nộp hai loại thuế chính: thuế thu nhập cá nhân (TNCN) và thuế giá trị gia tăng (GTGT), đồng thời chuyển từ phương thức thuế khoán sang kê khai tự nộp.

Những điểm mới quan trọng về thuế hộ kinh doanh năm 2026

Điều chỉnh ngưỡng miễn thuế: Mức doanh thu không phải nộp thuế cho hộ kinh doanh, cá nhân kinh doanh được nâng từ 200 triệu đồng/năm lên 500 triệu đồng/năm. Số tiền này sẽ được trừ trước khi tính thuế theo tỷ lệ doanh thu.

Ngưỡng không chịu thuế GTGT: Tương tự, mức doanh thu không phải chịu thuế GTGT cũng được nâng lên 500 triệu đồng/năm.

Cách tính thuế TNCN: Cá nhân, hộ kinh doanh sẽ tính thuế dựa trên lợi nhuận (lợi nhuận = doanh thu – chi phí)

Đối với doanh thu từ trên 500 triệu đồng đến 3 tỷ đồng: - Nếu xác định được chi phí: Thuế TNCN là 15% trên phần lãi, tương đương mức thuế suất của doanh nghiệp nhỏ - Nếu không xác định được chi phí: Tiếp tục nộp thuế theo tỷ lệ trên doanh thu từ 0,5% - 2% tùy ngành nghề

Hộ kinh doanh được quyền lựa chọn phương pháp tính thuế theo tỷ lệ doanh thu hoặc theo thu nhập.

Các mức thuế khác: - Doanh thu từ 3 đến 50 tỷ đồng: 17% - Doanh thu trên 50 tỷ đồng: 20%

Về thuế GTGT năm 2026: Hộ, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng sẽ nộp thuế GTGT theo phương pháp tính trực tiếp trên doanh thu với tỷ lệ phần trăm theo quy định của Luật Thuế giá trị gia tăng 2024.

Hộ kinh doanh có quyền được hoàn thuế TNCN trong trường hợp nào?

Không phải tất cả hộ kinh doanh đều được hoàn thuế TNCN. Quyền này chỉ được áp dụng khi hộ kinh doanh đã nộp số thuế vượt quá mức quy định.

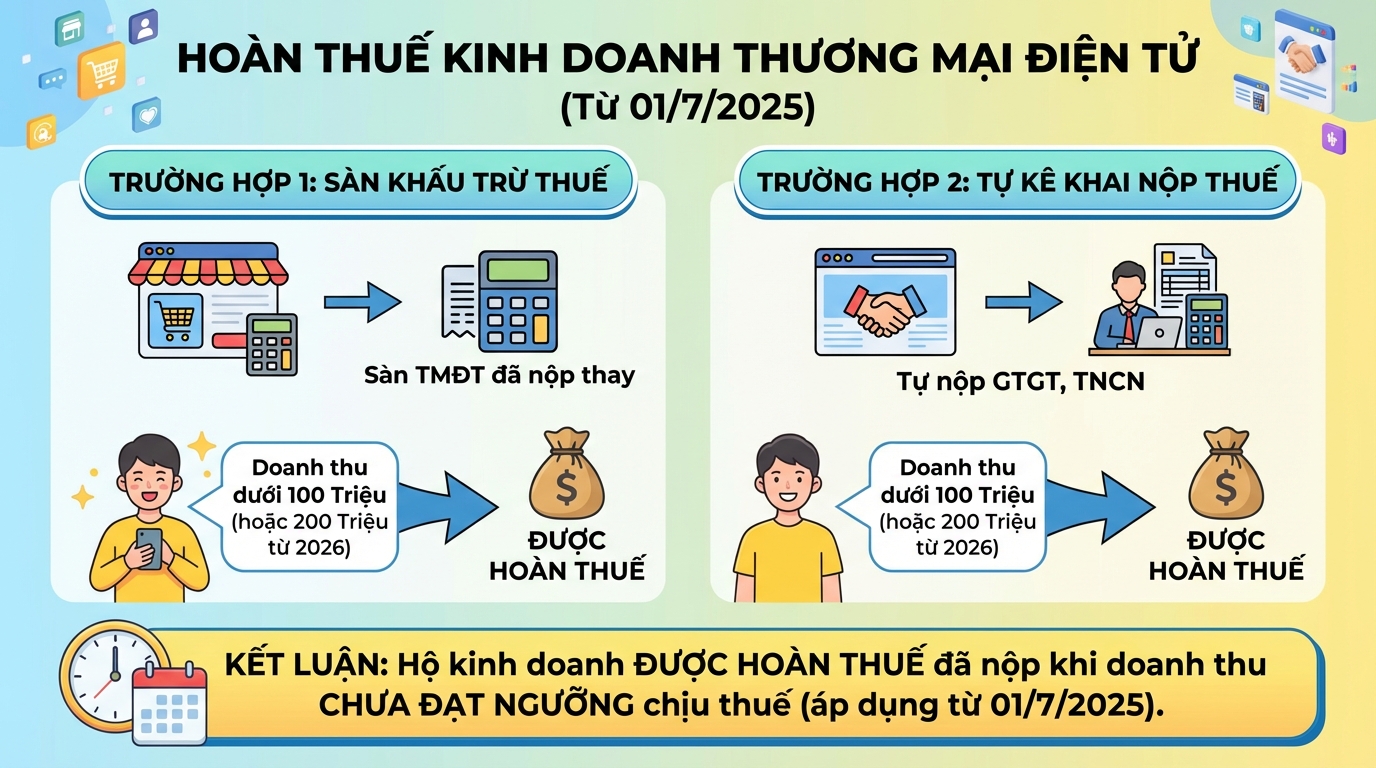

Theo quy định có hiệu lực từ ngày 01/7/2025, hộ kinh doanh được hoàn thuế trong hai trường hợp cụ thể sau:

Trường hợp thứ nhất: Kinh doanh trên sàn thương mại điện tử có khấu trừ thuế

Nếu bạn bán hàng trên các nền tảng thương mại điện tử có chức năng thanh toán và đã bị nền tảng khấu trừ, kê khai, nộp thuế thay, nhưng:

- Tổng doanh thu trong năm không vượt quá 100 triệu đồng

- Hoặc không vượt quá 200 triệu đồng (áp dụng từ năm 2026)

Trong trường hợp này, bạn được thực hiện thủ tục hoàn lại số thuế đã nộp thừa sau khi nền tảng thương mại điện tử đã hoàn thành nghĩa vụ kê khai và nộp thuế thay.

Trường hợp thứ hai: Kinh doanh trên nền tảng không có chức năng thanh toán

Nếu bạn kinh doanh trên nền tảng thương mại điện tử không có chức năng thanh toán, tự mình kê khai và nộp thuế GTGT, thuế TNCN cho các giao dịch trong năm, nhưng:

- Tổng doanh thu trong năm không vượt quá 100 triệu đồng

- Hoặc không vượt quá 200 triệu đồng (áp dụng từ năm 2026)

Bạn cũng được thực hiện thủ tục hoàn thuế đối với phần thuế đã nộp thừa.

Kết luận: Từ ngày 01/7/2025, hộ kinh doanh chỉ được hoàn thuế khi doanh thu chưa đạt ngưỡng phải chịu thuế nhưng đã thực hiện nộp thuế trong năm.

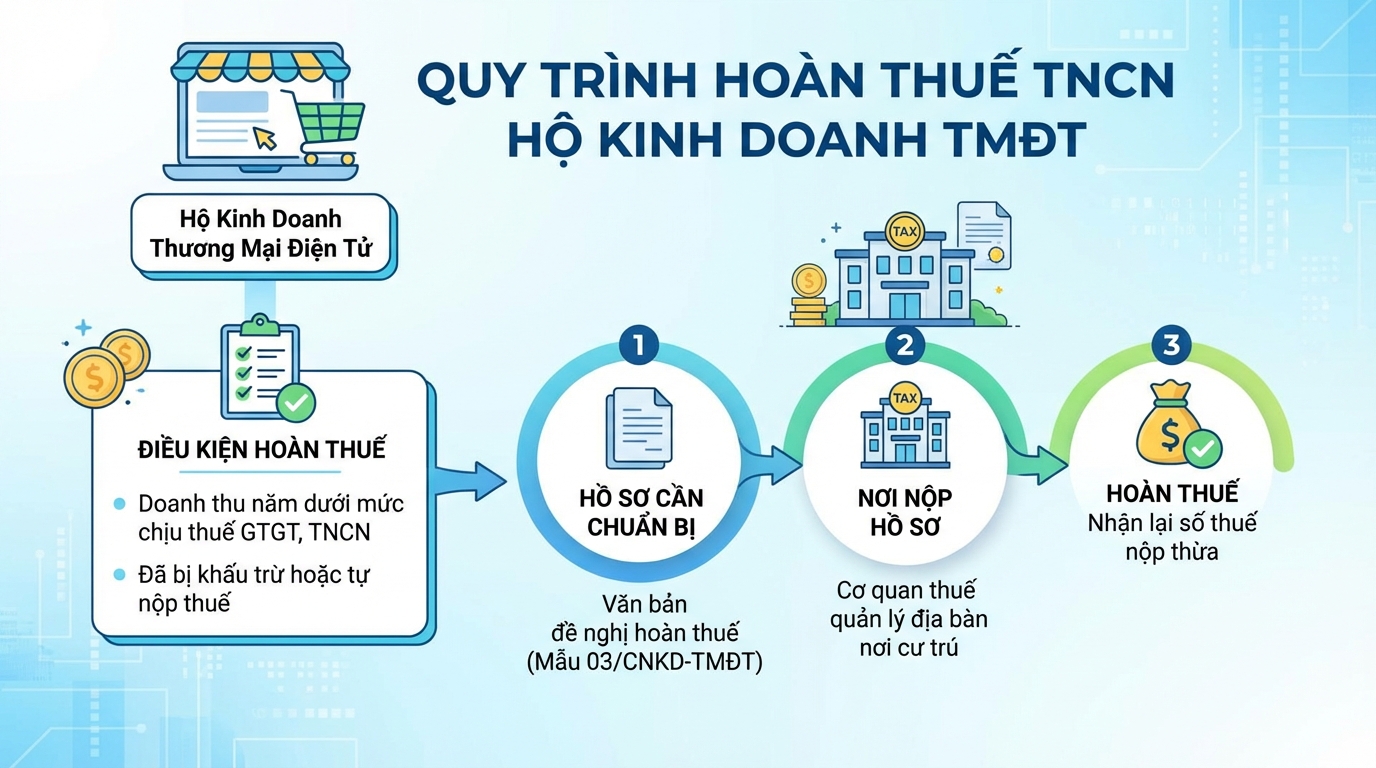

Hồ sơ và quy trình hoàn thuế TNCN cho hộ kinh doanh thương mại điện tử

Quy trình hoàn thuế cho hộ kinh doanh trên sàn thương mại điện tử được quy định chi tiết tại Điều 10 Nghị định 117/2025/NĐ-CP, có hiệu lực từ 01/7/2025:

Điều kiện được hoàn thuế

Hộ, cá nhân đã bị khấu trừ thuế (do sàn TMĐT khấu trừ) hoặc đã tự nộp thuế (hộ cá nhân kinh doanh trên nền tảng TMĐT không có chức năng thanh toán) nhưng có mức doanh thu năm của toàn bộ hoạt động kinh doanh thuộc đối tượng không chịu thuế GTGT, thuế TNCN thì được thực hiện thủ tục hoàn thuế theo quy định pháp luật quản lý thuế đối với số thuế nộp thừa.

Hồ sơ cần chuẩn bị

Văn bản đề nghị hoàn thuế của hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử (theo Mẫu 03/CNKD-TMĐT) ban hành kèm theo Nghị định 117/2025/NĐ-CP.

Nơi nộp hồ sơ

Cơ quan thuế quản lý địa bàn nơi hộ, cá nhân cư trú (nơi ở hiện tại/tạm trú/thường trú).

Những điểm cần chú ý khi thực hiện thủ tục hoàn thuế TNCN

Để tránh bị từ chối hồ sơ hoặc kéo dài thời gian giải quyết, hộ kinh doanh cần lưu ý các điểm sau:

Kiểm tra kỹ số thuế đã nộp: Đối chiếu cẩn thận số thuế TNCN đã bị khấu trừ hoặc đã tự nộp trong năm với dữ liệu trên hệ thống của cơ quan thuế để đảm bảo không có chênh lệch.

Lưu giữ đầy đủ chứng từ khấu trừ thuế: Các chứng từ khấu trừ thuế, biên lai nộp thuế là cơ sở quan trọng để cơ quan thuế xem xét hoàn thuế, do đó cần bảo quản đầy đủ và đúng quy cách.

Kê khai đúng thực tế doanh thu: Doanh thu kê khai phải phản ánh chính xác hoạt động kinh doanh thực tế. Kê khai sai hoặc thiếu sót doanh thu có thể dẫn đến việc hồ sơ hoàn thuế bị kiểm tra lại hoặc từ chối.

Thông tin cá nhân khớp với cơ quan thuế: Các thông tin như mã số thuế, số CCCD, số tài khoản ngân hàng nhận tiền hoàn thuế cần chính xác và nhất quán với dữ liệu đã đăng ký tại cơ quan thuế.

Một số câu hỏi thường gặp

Hộ kinh doanh được miễn thuế TNCN trong trường hợp nào?

Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 500 triệu VND trở xuống thuộc trường hợp không phải nộp thuế thu nhập cá nhân theo quy định pháp luật hiện hành.

Sau bao lâu sẽ nhận được tiền hoàn thuế?

- Đối với hồ sơ thuộc diện hoàn thuế TNCN trước: Chậm nhất là 06 ngày làm việc kể từ khi hồ sơ hợp lệ

- Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế TNCN: Chậm nhất là 40 ngày làm việc kể từ khi hồ sơ hợp lệ

Ngưỡng không chịu thuế TNCN của hộ kinh doanh là bao nhiêu?

Từ năm 2026, ngưỡng doanh thu miễn thuế TNCN và thuế GTGT được điều chỉnh từ 100 triệu lên 500 triệu đồng/năm. Mặc dù được miễn nộp thuế GTGT và thuế TNCN, hộ kinh doanh, cá nhân kinh doanh có doanh thu dưới 500 triệu vẫn có trách nhiệm kê khai thuế và nộp hồ sơ thuế đúng hạn theo quy định.

Kết luận

Hoàn thuế TNCN là quyền lợi hợp pháp của hộ kinh doanh khi đã nộp thuế thừa so với nghĩa vụ thực tế. Tuy nhiên, không phải trường hợp nào cũng được hoàn thuế mà phải đáp ứng đúng các điều kiện theo quy định, đặc biệt là về ngưỡng doanh thu. Việc nắm rõ các quy định, chuẩn bị hồ sơ đầy đủ và kê khai chính xác sẽ giúp bạn thực hiện quyền lợi này một cách nhanh chóng và hiệu quả.

Nếu bạn đang gặp khó khăn trong việc kê khai thuế, quản lý hóa đơn điện tử, hãy trải nghiệm GTG CRM - phần mềm quản lý bán hàng đa kênh tích hợp sẵn chức năng quản lý hóa đơn và hỗ trợ kê khai thuế dễ dàng, chính xác hơn cho hộ kinh doanh.

Biến những gì vừa đọc thành kết quả thực tế — áp dụng ngay với GTG CRM, miễn phí.

Áp dụng ngay