日々の事業活動において、多くの個人事業主は個人所得税(TNCN)を納付した後、納付額が規定額を上回っていることに気づくことがあります。この場合、個人事業主は超過して納付した税金の還付を受ける権利があるのでしょうか?これは現在、多くのショップオーナーや小規模個人事業主が抱える共通の疑問です。

この記事では、個人所得税還付に関する法規制を明確にし、ご自身の権利を確実に把握し、適切な手続きを行い、不必要なリスクを回避できるようお手伝いします。

個人所得税還付 - 知っておくべき概念

個人所得税還付とは、税務当局が、法規制で定められた条件を満たした納税者に対し、本来負担すべき義務額を超えて納付した個人所得税額を返還する手続きのことです。個人所得税法によると、還付される金額は、一時納付した税額と、確定申告後の本来納付すべき税額との差額に基づいて決定されます。

これは事業者が享受できる合法的な権利であり、通常、納付した税額が納付すべき税額より多い場合や、実際の収入が規定の税負担額に達しない場合に発生します。

個人事業主に適用される個人所得税率の規定

決議第198/2025/QH15の第10条によると、2026年1月1日から、個人事業主および個人の事業主に対する包括税および営業税が廃止されます。この時点から、個人事業主は個人所得税(TNCN)と付加価値税(VAT)の2つの主要な税金のみを納付し、包括課税方式から自己申告・自己納付方式に移行します。

2026年の個人事業主税に関する重要な新しい点

免税基準額の調整: 個人事業主および個人の事業主の非課税売上高は、年間2億ドンから5億ドンに引き上げられます。この金額は、売上高の割合に基づいて税金を計算する前に控除されます。

VAT非課税基準額: 同様に、VAT非課税売上高も年間5億ドンに引き上げられます。

個人所得税の計算方法: 個人および個人事業主は、利益(利益 = 売上高 – 費用)に基づいて税金を計算します。

売上高が5億ドン超30億ドン以下の場合:

- 費用を特定できる場合:個人所得税は利益の15%となり、中小企業の税率に相当します。

- 費用を特定できない場合:業種に応じて0.5%~2%の売上高に対する税率で引き続き納付します。

個人事業主は、売上高比例方式または所得方式のいずれかの税金計算方法を選択する権利があります。

その他の税率:

- 売上高が30億ドンから500億ドンの場合:17%

- 売上高が500億ドン超の場合:20%

2026年のVATについて: 年間売上高が5億ドンを超える個人事業主および個人の事業主は、付加価値税法2024の規定に従って、売上高に対する直接計算方式でVATを納付します。

個人事業主が個人所得税還付を受けられるのはどのような場合ですか?

すべての個人事業主が個人所得税還付を受けられるわけではありません。この権利は、個人事業主が規定額を超えて税金を納付した場合にのみ適用されます。

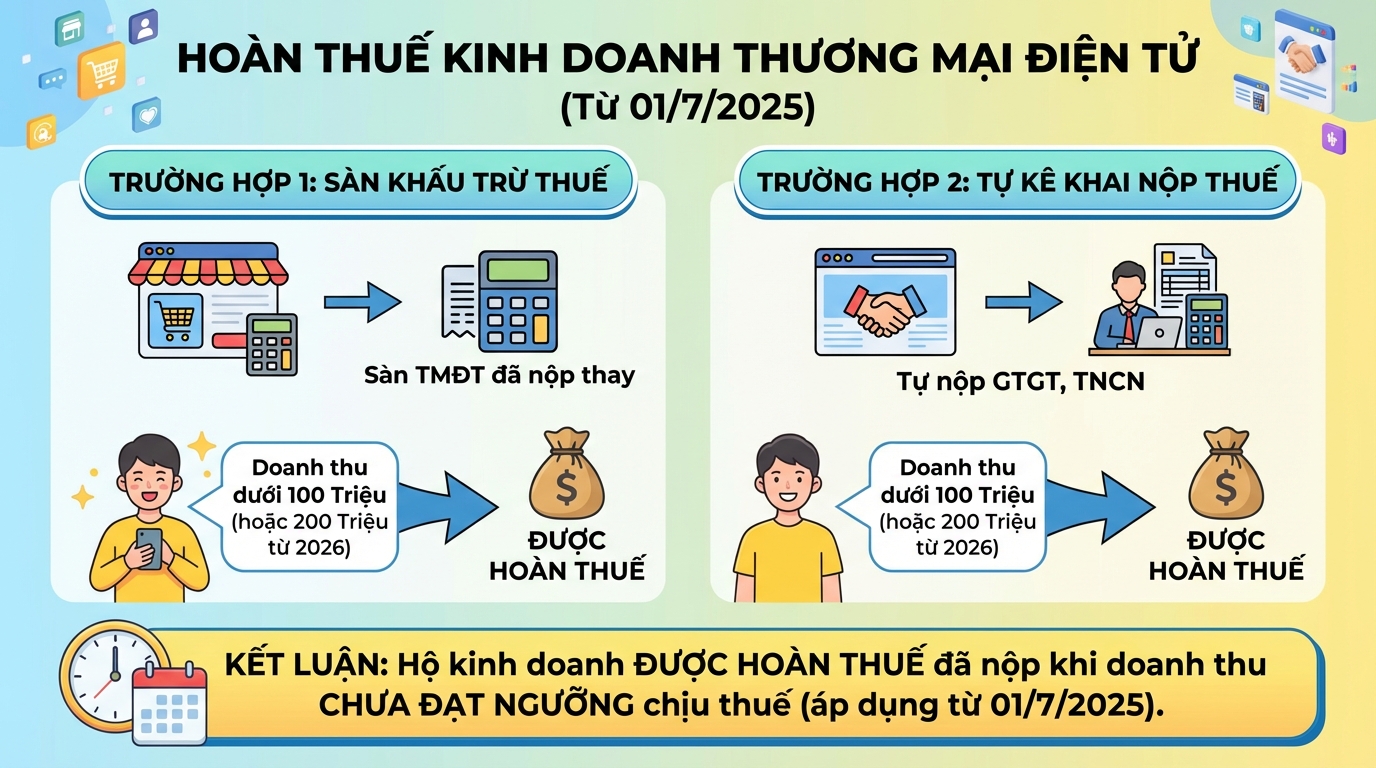

2025年7月1日より施行される規定によれば、個人事業主は以下の2つの具体的なケースで税金還付を受けることができます。

ケース1:電子商取引プラットフォームでの販売(源泉徴収あり)

決済機能を持つ電子商取引プラットフォームで商品を販売し、プラットフォームによって源泉徴収、申告、納税が行われたにもかかわらず、以下の条件を満たす場合:

- 年間の総売上高が1億ドンを超えない場合

- または、2026年からは2億ドンを超えない場合

この場合、電子商取引プラットフォームが源泉徴収、申告、納税の義務を完了した後、超過して納付した税金の還入手続きを行うことができます。

ケース2:決済機能のないプラットフォームでの販売

決済機能のない電子商取引プラットフォームで事業を行い、年間の取引についてVAT、個人所得税を自己申告・自己納税しているにもかかわらず、以下の条件を満たす場合:

- 年間の総売上高が1億ドンを超えない場合

- または、2026年からは2億ドンを超えない場合

超過して納付した税金について、還入手続きを行うこともできます。

結論: 2025年7月1日より、個人事業主は、税負担の基準額に達していないにもかかわらず、年内に税金を納付した場合にのみ、税金還付を受けることができます。

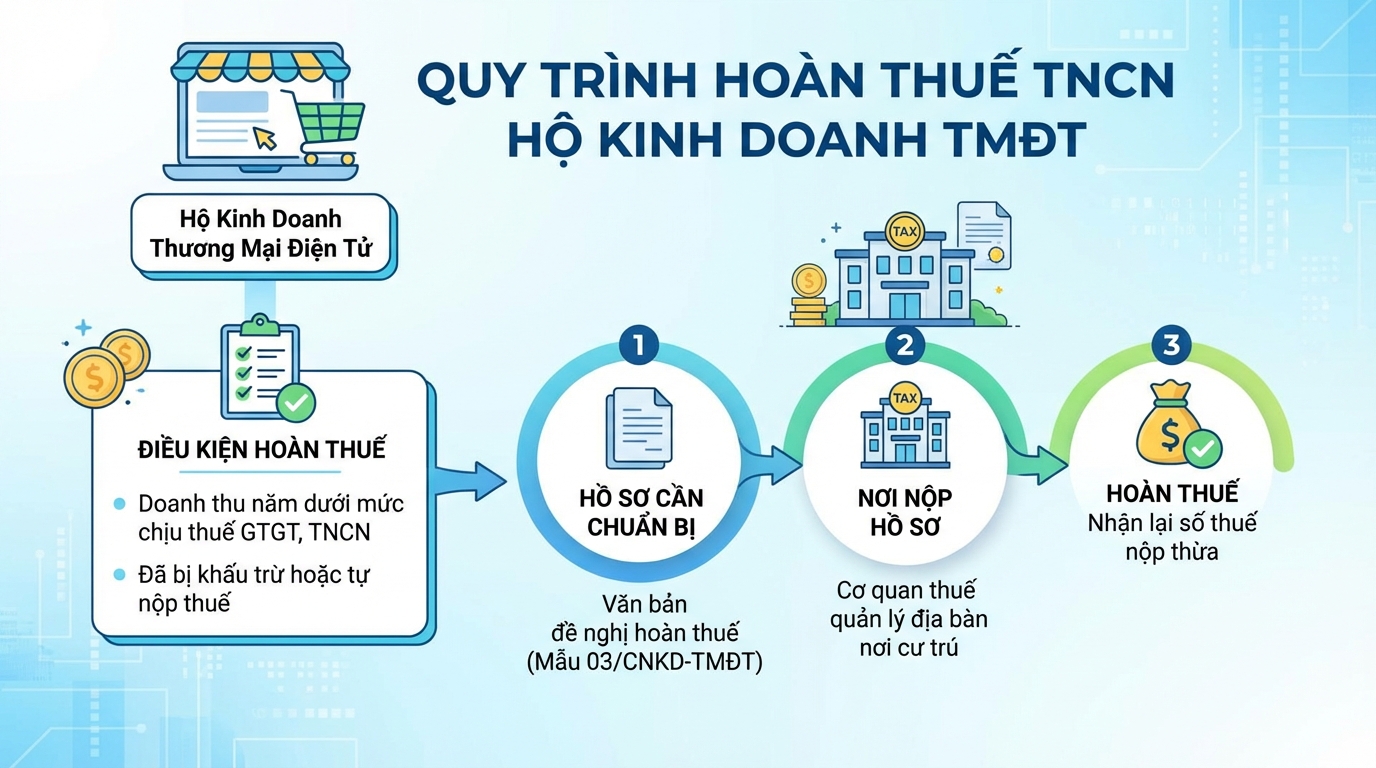

電子商取引個人事業主の個人所得税還付手続きに必要な書類とプロセス

電子商取引プラットフォーム上の個人事業主の税金還付プロセスは、2025年7月1日より施行される政令第117/2025/ND-CPの第10条に詳細に規定されています。

還付を受けるための条件

源泉徴収された税金(電子商取引プラットフォームによって源泉徴収された)または自己納付した税金(決済機能のない電子商取引プラットフォーム上の個人事業主)がある場合でも、年間の全事業活動の売上高がVAT、個人所得税の非課税対象に該当する場合は、税法管理の規定に従って、超過納付した税金の還入手続きを行うことができます。

準備すべき書類

電子商取引プラットフォーム上の事業活動を行う個人事業主および個人の還付申請書(様式03/CNKD-TMĐT、政令第117/2025/ND-CPに付属)。

書類提出先

個人事業主および個人が居住する地域(現在の住所/一時滞在先/常駐先)を管轄する税務署。

個人所得税還付手続きを行う際の注意点

書類の却下や処理期間の遅延を避けるため、個人事業主は以下の点に注意する必要があります。

納付した税額の確認: 年間に源泉徴収または自己納付した個人所得税額を、税務当局のシステムデータと慎重に照合し、差異がないことを確認してください。

源泉徴収証明書の保管: 源泉徴収証明書や納税領収書は、税務当局が還付を検討する上で重要な根拠となるため、漏れなく適切に保管してください。

売上高の正確な申告: 申告する売上高は、実際の事業活動を正確に反映している必要があります。売上高の申告誤りや不足は、還付書類の再検査や却下につながる可能性があります。

個人情報と税務当局の情報の整合性: 税コード、国民識別番号、還付金受取口座番号などの情報は、税務当局に登録されているデータと正確かつ一貫している必要があります。

よくある質問

個人事業主はどのような場合に個人所得税が免除されますか?

個人事業主および個人の事業主で、暦年における生産・事業活動からの売上高が5億ベトナムドン以下の場合、現行法規制に基づき個人所得税の納付義務が免除されます。

還付金はいつ受け取れますか?

- 還付前に処理される書類の場合:適正な書類提出後、遅くとも6営業日以内

- 還付前に検査される書類の場合:適正な書類提出後、遅くとも40営業日以内

個人事業主の個人所得税非課税基準額はいくらですか?

2026年からは、個人所得税およびVATの免税売上高基準額が1億ドンから5億ドン/年に引き上げられます。VATおよび個人所得税の納付が免除される場合でも、5億ドン未満の売上高の個人事業主および個人の事業主は、規定に従って税金申告を行い、期限内に税務書類を提出する責任があります。

結論

個人所得税還付は、本来の義務額を超えて税金を納付した場合の個人事業主の合法的な権利です。ただし、すべてのケースで還付を受けられるわけではなく、特に売上高の基準額に関して、規定の条件を正確に満たす必要があります。規定を正確に理解し、書類を完全に準備し、正確に申告することで、この権利を迅速かつ効果的に行使することができます。

税金申告や電子請求書管理に困難を感じている場合は、GTG CRMを体験してみてください。GTG CRMは、マルチチャンネル販売管理ソフトウェアで、請求書管理機能と、個人事業主向けの簡単かつ正確な税金申告サポートが組み込まれています。

学んだことを現実に変えましょう — GTG CRMで、無料で今すぐ適用してください。

今すぐ適用