في الأنشطة التجارية اليومية، يجد العديد من أصحاب المشاريع الصغيرة أنفسهم قد دفعوا ضريبة الدخل الشخصي (TNCN) ثم اكتشفوا أن المبلغ المدفوع أعلى من المبلغ المحدد. فهل يحق للكيانات التجارية في هذه الحالة استرداد المبلغ المدفوع الزائد؟ هذا سؤال شائع لدى العديد من أصحاب المتاجر والمشاريع الصغيرة حاليًا.

سيقوم المقال التالي بتوضيح اللوائح القانونية المتعلقة باسترداد ضريبة الدخل الشخصي، لمساعدتك على فهم حقوقك بشكل كامل، واتباع الإجراءات الصحيحة وتجنب المخاطر غير الضرورية.

استرداد ضريبة الدخل الشخصي - مفهوم يجب معرفته

استرداد ضريبة الدخل الشخصي هو عملية تقوم من خلالها مصلحة الضرائب برد مبلغ ضريبة الدخل الشخصي المدفوع بما يتجاوز الالتزام الفعلي إلى دافع الضرائب، وذلك عندما يستوفي دافع الضرائب جميع الشروط المنصوص عليها في القانون. وفقًا لقانون ضريبة الدخل الشخصي، سيتم تحديد المبلغ المسترد بناءً على الفرق بين الضريبة المدفوعة مؤقتًا والضريبة الفعلية المستحقة بعد التسوية.

هذا حق قانوني يتمتع به صاحب العمل، ويحدث عادةً عندما يكون مبلغ الضريبة المدفوعة أكبر من مبلغ الضريبة المستحقة، أو عندما لا يصل الدخل الفعلي إلى المستوى الخاضع للضريبة وفقًا للوائح.

لوائح معدل ضريبة الدخل الشخصي المطبقة على الكيانات التجارية

وفقًا للمادة 10 من القرار رقم 198/2025/QH15، اعتبارًا من 01/01/2026، تم إلغاء الضريبة المقطوعة ورسوم الترخيص للكيانات التجارية والأفراد التجاريين. من هذا التاريخ، ستدفع الكيانات التجارية نوعين فقط من الضرائب الرئيسية: ضريبة الدخل الشخصي (TNCN) وضريبة القيمة المضافة (GTGT)، مع الانتقال من نظام الضريبة المقطوعة إلى نظام الإقرار الذاتي.

نقاط جديدة هامة حول ضرائب الكيانات التجارية في عام 2026

تعديل عتبة الإعفاء الضريبي: تم رفع حد الإيرادات غير الخاضعة للضريبة للكيانات التجارية والأفراد التجاريين من 200 مليون دونغ/سنة إلى 500 مليون دونغ/سنة. سيتم خصم هذا المبلغ قبل حساب الضريبة بناءً على نسبة الإيرادات.

عتبة عدم الخضوع لضريبة القيمة المضافة: وبالمثل، تم رفع حد الإيرادات غير الخاضعة لضريبة القيمة المضافة إلى 500 مليون دونغ/سنة.

طريقة حساب ضريبة الدخل الشخصي: سيقوم الأفراد والكيانات التجارية بحساب الضرائب بناءً على الربح (الربح = الإيرادات - التكاليف).

للإيرادات من أكثر من 500 مليون دونغ إلى 3 مليار دونغ: - إذا تم تحديد التكاليف: ضريبة الدخل الشخصي هي 15% على الربح، وهو ما يعادل معدل ضريبة الشركات الصغيرة. - إذا لم يتم تحديد التكاليف: استمر في دفع الضرائب بنسبة تتراوح بين 0.5% و 2% من الإيرادات حسب المهنة.

يحق للكيانات التجارية اختيار طريقة حساب الضريبة بنسبة الإيرادات أو حسب الدخل.

معدلات الضرائب الأخرى: - الإيرادات من 3 إلى 50 مليار دونغ: 17% - الإيرادات فوق 50 مليار دونغ: 20%

فيما يتعلق بضريبة القيمة المضافة في عام 2026: ستدفع الكيانات والأفراد التجاريون الذين تزيد إيراداتهم السنوية عن 500 مليون دونغ ضريبة القيمة المضافة باستخدام طريقة الحساب المباشر على الإيرادات بنسبة مئوية وفقًا لأحكام قانون ضريبة القيمة المضافة لعام 2024.

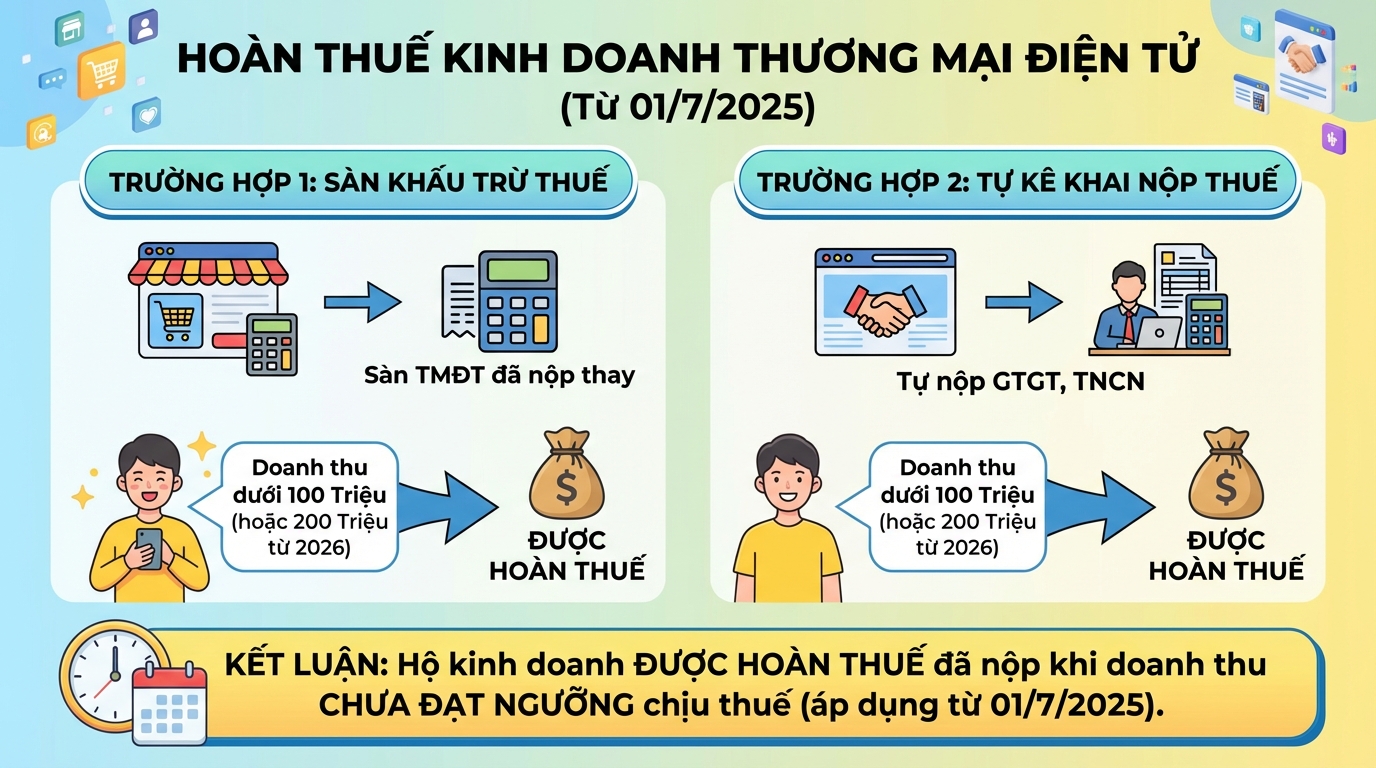

في أي حالات يحق للكيانات التجارية استرداد ضريبة الدخل الشخصي؟

لا يحق لجميع الكيانات التجارية استرداد ضريبة الدخل الشخصي. يتم تطبيق هذا الحق فقط عندما تدفع الكيانات التجارية مبلغًا يتجاوز الحد المنصوص عليه.

وفقًا للوائح السارية اعتبارًا من 01/7/2025، يحق للكيانات التجارية استرداد الضرائب في حالتين محددتين:

الحالة الأولى: التجارة على منصات التجارة الإلكترونية مع خصم الضرائب

إذا كنت تبيع سلعًا على منصات التجارة الإلكترونية التي تحتوي على وظيفة الدفع، وتم خصم الضريبة ودفعها نيابة عنك من قبل المنصة، ولكن:

- إجمالي الإيرادات السنوية لا يتجاوز 100 مليون دونغ

- أو لا يتجاوز 200 مليون دونغ (اعتبارًا من عام 2026)

في هذه الحالة، يحق لك اتخاذ إجراءات لاسترداد الضريبة المدفوعة الزائدة بعد أن تكمل منصة التجارة الإلكترونية واجبها في الإقرار ودفع الضرائب نيابة عنك.

الحالة الثانية: التجارة على منصات لا تحتوي على وظيفة دفع

إذا كنت تعمل على منصة تجارة إلكترونية لا تحتوي على وظيفة دفع، وتقوم بنفسك بالإقرار ودفع ضريبة القيمة المضافة وضريبة الدخل الشخصي للمعاملات خلال العام، ولكن:

- إجمالي الإيرادات السنوية لا يتجاوز 100 مليون دونغ

- أو لا يتجاوز 200 مليون دونغ (اعتبارًا من عام 2026)

يحق لك أيضًا اتخاذ إجراءات استرداد الضرائب على الجزء المدفوع الزائد.

الخلاصة: اعتبارًا من 01/7/2025، يحق للكيانات التجارية استرداد الضرائب فقط عندما لا تصل الإيرادات إلى الحد الخاضع للضريبة ولكن تم دفع الضرائب خلال العام.

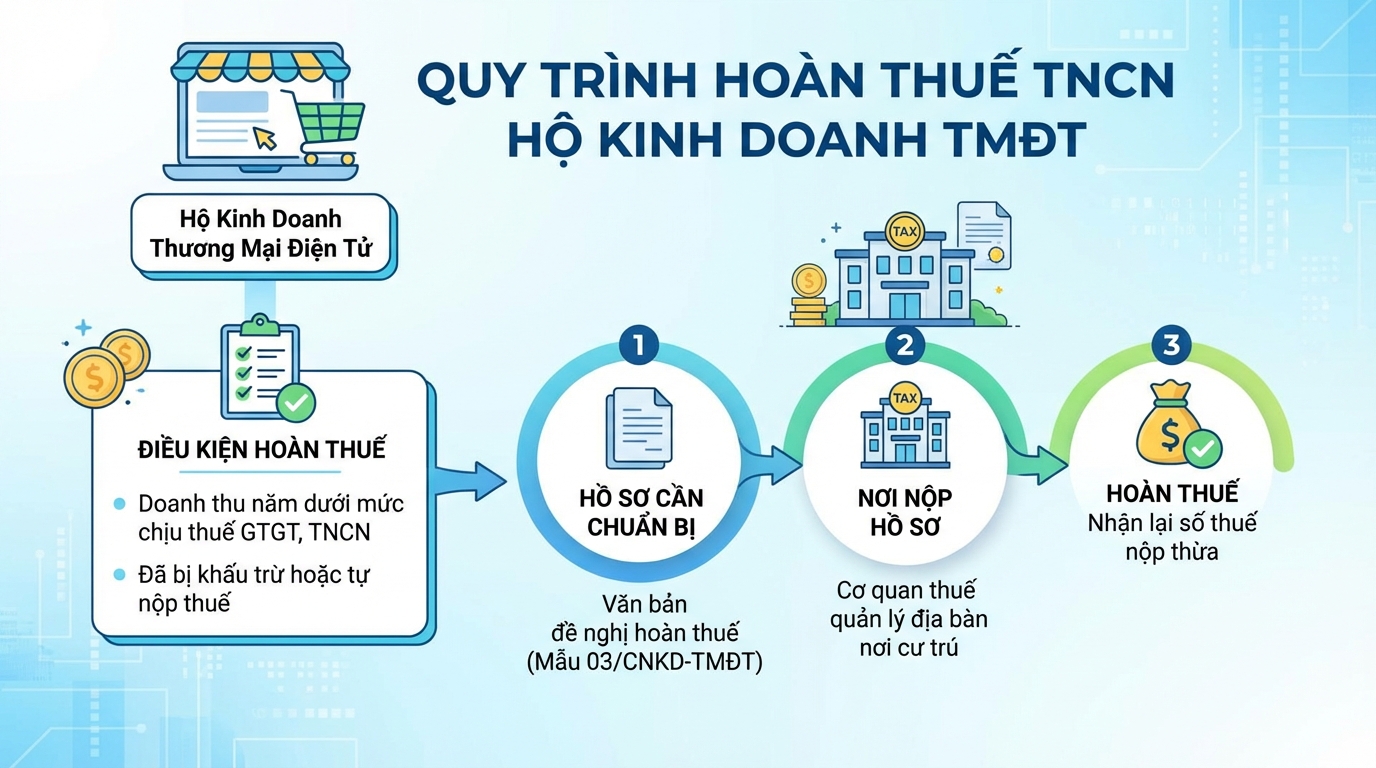

المستندات وإجراءات استرداد ضريبة الدخل الشخصي للكيانات التجارية على التجارة الإلكترونية

تم تحديد إجراءات استرداد الضرائب للكيانات التجارية على منصات التجارة الإلكترونية بالتفصيل في المادة 10 من المرسوم رقم 117/2025/NĐ-CP، الساري اعتبارًا من 01/7/2025:

شروط استرداد الضريبة

يحق للكيانات والأفراد الذين تم خصم الضرائب منهم (بواسطة منصة التجارة الإلكترونية) أو دفعوا الضرائب بأنفسهم (الكيانات التجارية على منصات التجارة الإلكترونية التي لا تحتوي على وظيفة دفع)، ولكن إيراداتهم السنوية لجميع أنشطتهم التجارية تقع ضمن فئة الإيرادات غير الخاضعة لضريبة القيمة المضافة وضريبة الدخل الشخصي، اتخاذ إجراءات استرداد الضرائب وفقًا للوائح إدارة الضرائب للمبالغ المدفوعة الزائدة.

المستندات المطلوبة

وثيقة طلب استرداد الضرائب من الكيانات أو الأفراد الذين لديهم أنشطة تجارية على منصات التجارة الإلكترونية (وفقًا للنموذج 03/CNKD-TMĐT) الصادر مع المرسوم رقم 117/2025/NĐ-CP.

مكان تقديم المستندات

مصلحة الضرائب المسؤولة عن المنطقة التي يقيم فيها الكيان أو الفرد (مكان الإقامة الحالي/المؤقت/الدائم).

نقاط يجب الانتباه إليها عند إجراءات استرداد ضريبة الدخل الشخصي

لتجنب رفض المستندات أو تأخير المعالجة، يجب على الكيانات التجارية الانتباه إلى النقاط التالية:

تحقق دقيق من مبلغ الضريبة المدفوعة: قارن بعناية ضريبة الدخل الشخصي التي تم خصمها أو دفعها ذاتيًا خلال العام مع البيانات الموجودة في نظام مصلحة الضرائب للتأكد من عدم وجود اختلافات.

احتفظ بجميع مستندات خصم الضرائب: مستندات خصم الضرائب وإيصالات دفع الضرائب هي أساس مهم لمصلحة الضرائب للنظر في استرداد الضرائب، لذلك يجب حفظها بشكل كامل وصحيح.

الإقرار بالإيرادات الفعلية بشكل صحيح: يجب أن تعكس الإيرادات المقر بها بدقة نشاط الأعمال الفعلي. قد يؤدي الإقرار الخاطئ أو الناقص بالإيرادات إلى إعادة فحص المستندات أو رفضها.

تطابق المعلومات الشخصية مع مصلحة الضرائب: يجب أن تكون المعلومات مثل رقم التعريف الضريبي، ورقم بطاقة الهوية الوطنية، ورقم الحساب المصرفي لاستلام أموال استرداد الضرائب دقيقة ومتسقة مع البيانات المسجلة لدى مصلحة الضرائب.

بعض الأسئلة الشائعة

في أي حالة تكون الكيانات التجارية معفاة من ضريبة الدخل الشخصي؟

الكيانات التجارية والأفراد التجاريون الذين تقل إيراداتهم من أنشطة الإنتاج والتجارة خلال السنة التقويمية عن 500 مليون دونغ فيتنامي تخضع لحالة عدم دفع ضريبة الدخل الشخصي وفقًا للقانون الحالي.

بعد كم من الوقت سأحصل على مبلغ استرداد الضريبة؟

- بالنسبة للمستندات التي تخضع للاسترداد المسبق لضريبة الدخل الشخصي: في موعد أقصاه 06 أيام عمل من تقديم المستندات الصحيحة.

- بالنسبة للمستندات التي تخضع للفحص قبل استرداد ضريبة الدخل الشخصي: في موعد أقصاه 40 يوم عمل من تقديم المستندات الصحيحة.

ما هو حد الإعفاء من ضريبة الدخل الشخصي للكيانات التجارية؟

اعتبارًا من عام 2026، سيتم تعديل عتبة الإيرادات المعفاة من ضريبة الدخل الشخصي وضريبة القيمة المضافة من 100 مليون إلى 500 مليون دونغ/سنة. على الرغم من الإعفاء من دفع ضريبة القيمة المضافة وضريبة الدخل الشخصي، فإن الكيانات والأفراد التجاريين الذين تقل إيراداتهم عن 500 مليون لا يزالون مسؤولين عن الإقرار بالضرائب وتقديم إقراراتهم الضريبية في الوقت المحدد وفقًا للوائح.

خاتمة

استرداد ضريبة الدخل الشخصي هو حق قانوني للكيانات التجارية عندما تدفع ضرائب زائدة عن التزامها الفعلي. ومع ذلك، لا تنطبق هذه الحالة على الجميع، بل يجب استيفاء الشروط المنصوص عليها بدقة، خاصة فيما يتعلق بعتبة الإيرادات. سيساعدك فهم اللوائح، وإعداد المستندات الكاملة، والإقرار الصحيح على الاستفادة من هذا الحق بسرعة وفعالية.

إذا كنت تواجه صعوبات في تقديم الإقرارات الضريبية، أو إدارة الفواتير الإلكترونية، فجرب GTG CRM - برنامج إدارة المبيعات متعدد القنوات مع وظيفة إدارة الفواتير المدمجة ويدعم تقديم الإقرارات الضريبية بسهولة ودقة أكبر للكيانات التجارية.

حوّل ما قرأته إلى نتائج واقعية - طبقه الآن مع GTG CRM، مجانًا.

طبقه الآن