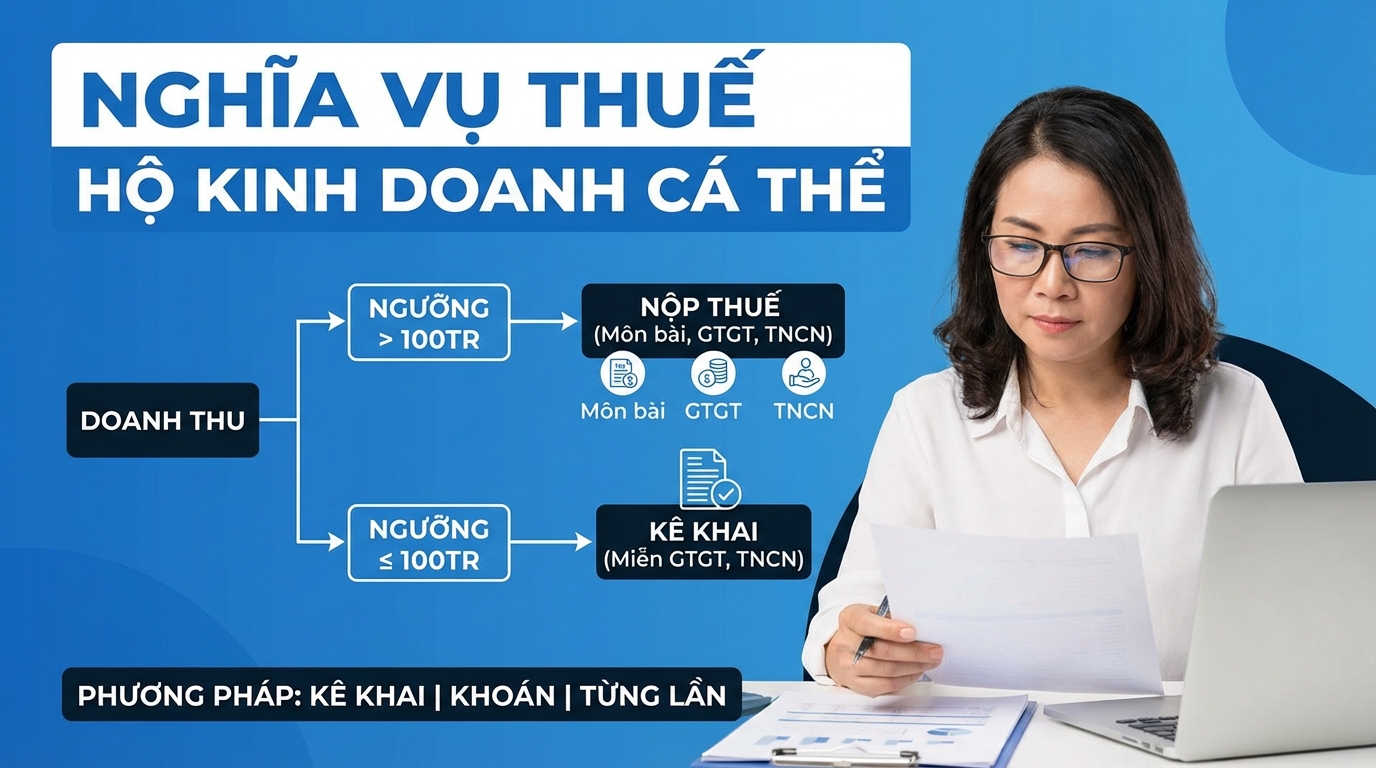

家|资源个体工商户的税务义务(最新规定)分享这篇文章您可能也喜欢features自动化工作流程 – 优化业务运营guideline5分钟打造专业落地页指南features营销客户数据平台 (CDP) – 构建 360° 客户画像