Un empresario individual es una forma de organización de producción y negocios establecida y operada por un individuo o un grupo de miembros de la misma familia. Debido a esta particularidad, las regulaciones sobre las obligaciones fiscales para los empresarios individuales difieren significativamente de las de las empresas. Comprender los tipos de impuestos a pagar y cómo cumplir con las obligaciones fiscales ayudará al empresario a cumplir con la ley y evitar riesgos de infracciones administrativas.

El siguiente artículo resume todos los tipos de impuestos y tasas que los empresarios individuales deben conocer, junto con instrucciones detalladas sobre cómo declarar y pagar impuestos de acuerdo con las regulaciones vigentes del Ministerio de Finanzas.

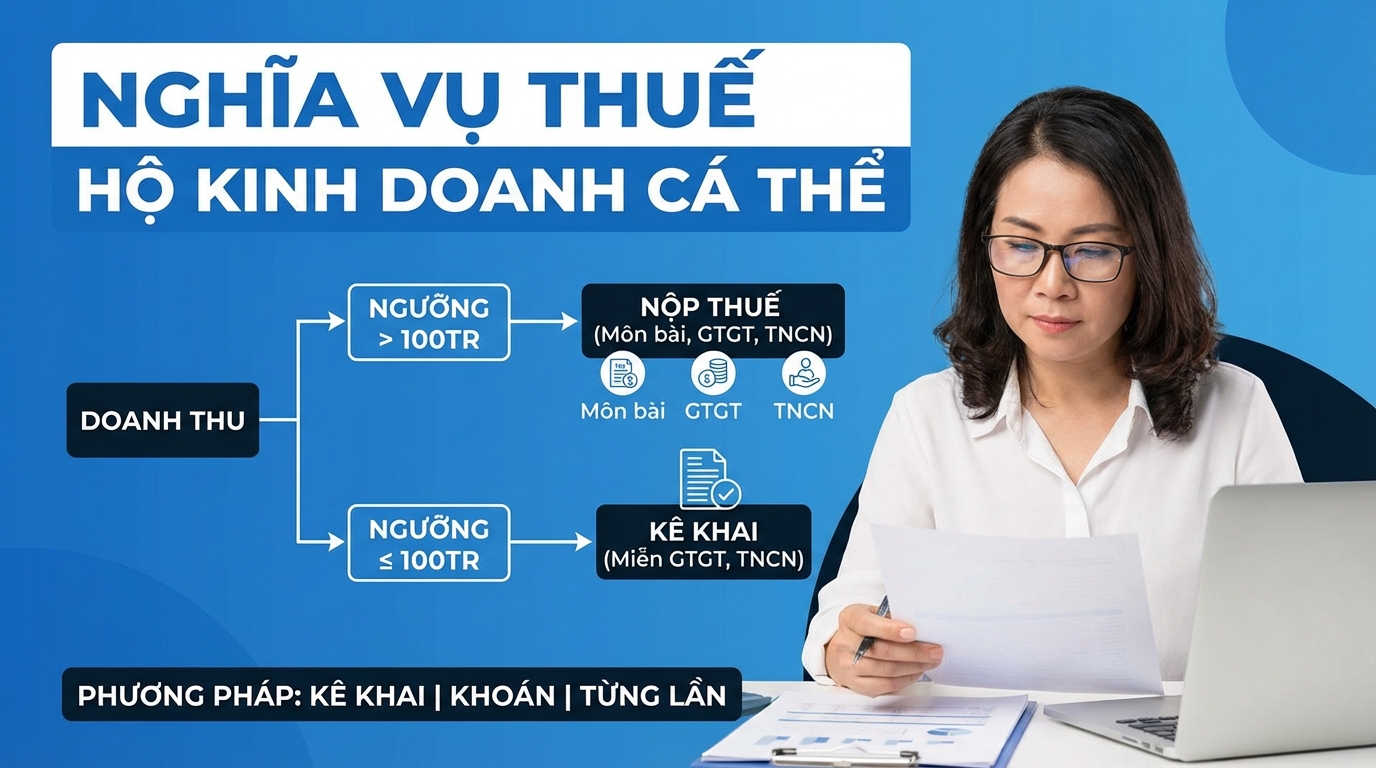

Umbral de ingresos sujetos a impuestos

Según lo dispuesto en la Circular 40/2021/TT-BTC, los empresarios individuales con ingresos de actividades de producción y negocios en el año calendario de 100 millones de VND o menos no deberán pagar el impuesto al valor agregado (IVA) ni el impuesto sobre la renta personal (IRP). Sin embargo, incluso si no están obligados a pagar impuestos, los empresarios individuales siguen teniendo la responsabilidad de realizar declaraciones completas, precisas y puntuales según lo dispuesto.

Para los empresarios individuales en grupo o familiares, el umbral de ingresos de 100 millones de VND/año se calcula para un único representante de todo el grupo en el año fiscal, y no se calcula por separado para cada miembro.

Tipos de impuestos y tasas que deben pagar los empresarios individuales

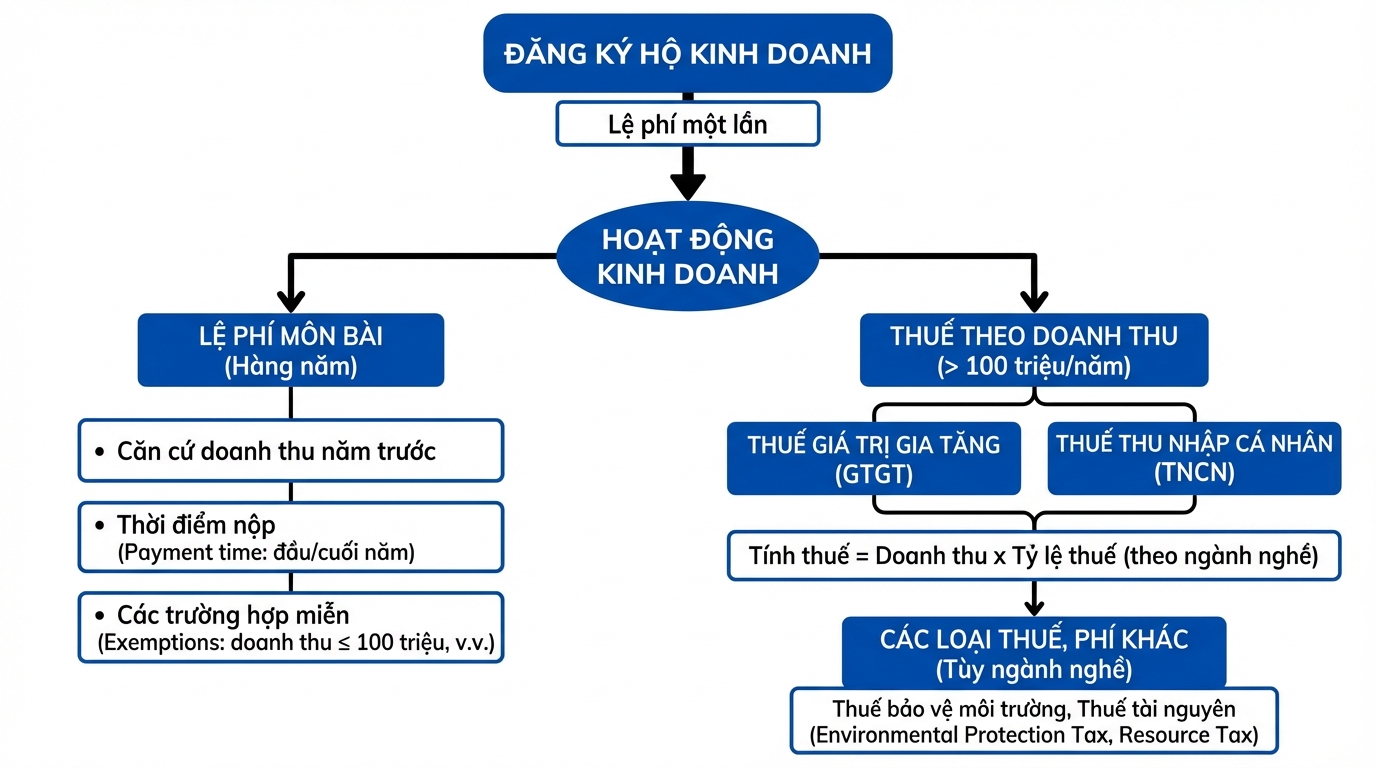

Tasa de registro de empresario individual

Esta es una tarifa única al registrar la constitución de un empresario individual ante la autoridad competente. Esta tasa se rige específicamente en cada localidad y generalmente no es alta.

Tasa de licencia (Lệ phí môn bài)

La tasa de licencia es una tarifa anual que deben pagar los empresarios individuales, calculada en función de los ingresos del año anterior. Según la Circular 65/2020/TT-BTC, el monto de la tasa varía según la escala de ingresos y se divide en diferentes niveles.

Momento del pago de la tasa de licencia:

Los empresarios individuales que inicien actividades en los primeros seis meses del año deberán pagar la tasa de licencia completa para todo el año. Si inician actividades en los últimos seis meses del año, solo deberán pagar el 50% de la tasa anual.

En caso de que un empresario individual solicite suspender sus actividades y envíe un documento a la oficina de impuestos o a la oficina de registro comercial antes del 30 de enero de cada año, y no haya pagado la tasa de licencia de ese año, será exento del pago de la tasa para el año de suspensión.

Cómo determinar los ingresos para el cálculo de la tasa:

Los ingresos utilizados como base para calcular la tasa de licencia son los ingresos totales sujetos a impuestos sobre la renta personal del año anterior, excluidas las actividades de arrendamiento de propiedades. Para los empresarios individuales recién constituidos o que reanudan actividades después de la disolución, los ingresos se determinan según la escala de establecimientos comerciales del mismo sector y área.

Casos en los que se exime de la tasa de licencia:

Los empresarios individuales están exentos de la tasa de licencia en las siguientes situaciones: ingresos anuales de 100 millones de VND o menos; no tener un lugar de negocios fijo y no operar regularmente; operar en la producción de sal; en la acuicultura, pesca o servicios logísticos pesqueros; el primer año de constitución o inicio de actividades de producción y negocios.

Impuesto al valor agregado

El IVA se aplica a los empresarios individuales con ingresos de 100 millones de VND o más al año. La tasa impositiva se calcula como un porcentaje de los ingresos, dependiendo de cada sector comercial específico.

Fórmula de cálculo del IVA:

Monto del IVA a pagar = Ingresos sujetos a IVA × Tasa de IVA

Los ingresos sujetos a impuestos incluyen todos los ingresos por ventas, provisión de servicios, procesamiento, comisiones, así como bonificaciones, promociones, descuentos, subsidios, recargos y compensaciones por incumplimiento de contrato.

Impuesto sobre la renta personal

Similar al IVA, el IRP también se aplica a los empresarios individuales con ingresos de 100 millones de VND/año o más. La tasa del IRP se rige detalladamente por cada sector en el Anexo I adjunto a la Circular 40/2021/TT-BTC.

Fórmula de cálculo del IRP:

Monto del IRP a pagar = Ingresos sujetos a IRP × Tasa de IRP

Para los empresarios individuales que operan en múltiples campos y sectores, es necesario declarar y calcular los impuestos por separado para cada campo según la tasa correspondiente. Si los ingresos de cada campo no se pueden determinar o la declaración no se ajusta a la realidad, la oficina de impuestos realizará una determinación según las disposiciones legales sobre gestión tributaria.

Otros impuestos y tasas

Dependiendo de la naturaleza del sector comercial, los empresarios individuales pueden tener que pagar impuestos adicionales como el impuesto de protección ambiental (para la comercialización de gasolina, aceite, bolsas de plástico), el impuesto sobre los recursos (para la explotación de recursos naturales), u otras tasas y tarifas según lo dispuesto.

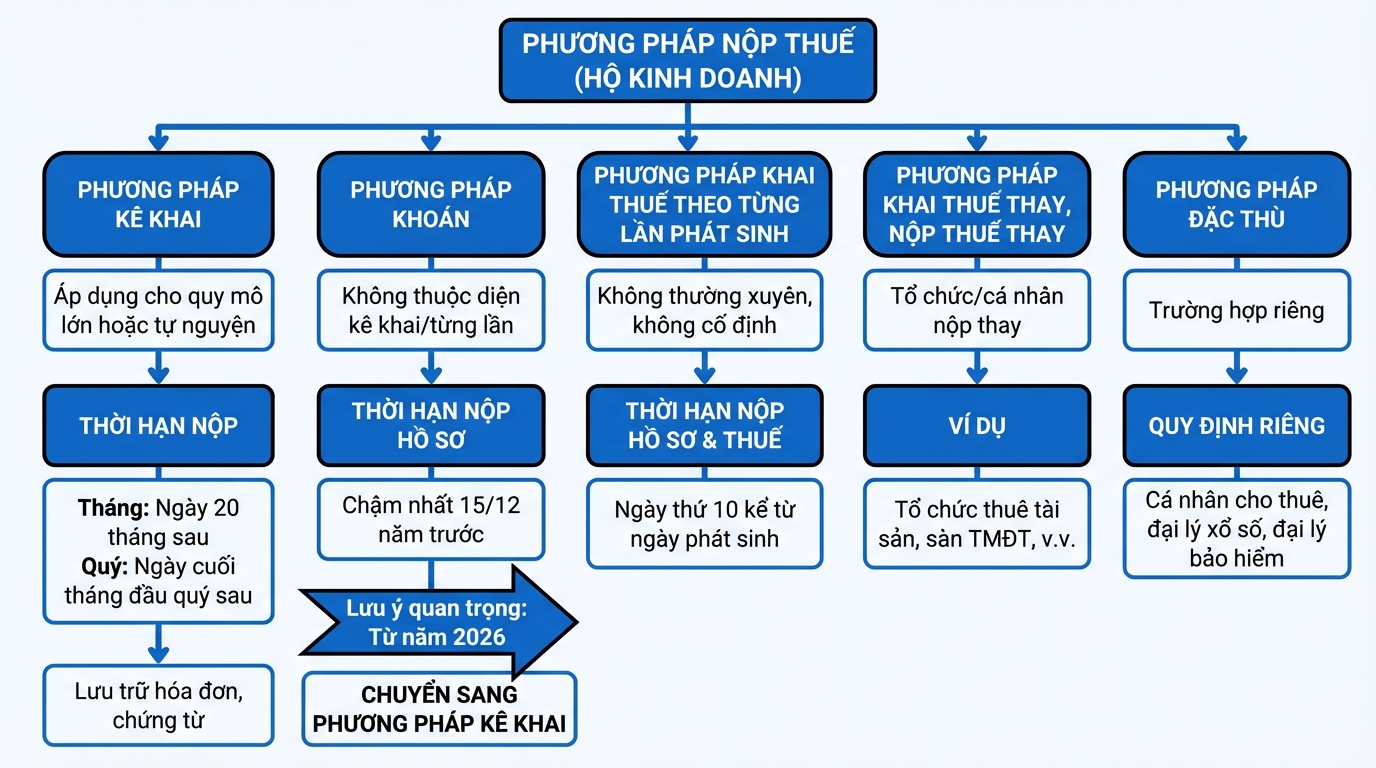

Métodos de pago de impuestos

Los empresarios individuales pueden aplicar uno de los siguientes métodos de pago de impuestos, dependiendo de la escala y las características de sus operaciones:

Método de declaración

Aplicable a empresarios individuales a gran escala o a empresarios individuales que no cumplen las condiciones para ser a gran escala pero eligen voluntariamente este método.

La fecha límite para la presentación de la declaración de impuestos mensual es el día 20 del mes siguiente. Para las declaraciones trimestrales, la fecha límite es el último día del primer mes del trimestre siguiente.

La fecha límite para el pago de impuestos coincide con la fecha límite para la presentación de la declaración de impuestos. Los empresarios individuales no están obligados a mantener registros contables completos, pero deben conservar facturas, comprobantes y contratos para demostrar la legalidad de los bienes y servicios.

Método de estimación (khoán)

Aplicable a empresarios individuales que no están obligados a pagar impuestos según el método de declaración o por cada evento.

La fecha límite para la presentación de la declaración de impuestos es el 15 de diciembre del año anterior al año fiscal. Para los empresarios recién constituidos, que cambian el método de cálculo de impuestos, o que cambian de sector o escala, la fecha límite es el día 10 a partir de la fecha del cambio.

Nota importante: A partir de 2026, según la hoja de ruta de transformación digital del sector fiscal, todos los empresarios individuales deberán pasar del método de estimación al método de declaración. Esto requiere que los empresarios se preparen en cuanto a sistemas de gestión de ventas, facturas electrónicas y declaraciones de impuestos transparentes.

Método de declaración por cada evento

Aplicable a empresarios individuales que no operan regularmente y no tienen un lugar de negocios fijo.

La fecha límite para la presentación de la declaración de impuestos es el día 10 a partir de la fecha en que surge la obligación tributaria. La fecha límite para el pago de impuestos coincide con la fecha límite para la presentación de la declaración de impuestos.

Método de declaración y pago de impuestos por terceros

En algunos casos especiales, organizaciones o individuos declararán y pagarán impuestos en nombre de empresarios individuales. Por ejemplo: organizaciones que arriendan propiedades de individuos, organizaciones que cooperan en negocios con individuos, organizaciones que pagan bonos por volumen de ventas, propietarios de plataformas de comercio electrónico.

Método especial

Aplicable específicamente a algunos casos como individuos que arriendan propiedades, individuos que firman directamente contratos como agentes de lotería, agentes de seguros, agentes de ventas multinivel. Cada caso tiene regulaciones específicas sobre el período de declaración y la fecha límite de pago.

Fecha límite de registro fiscal

Según el Artículo 33 de la Ley de Gestión Tributaria de 2019, los empresarios individuales tienen un plazo de 10 días hábiles a partir de la fecha de obtención del certificado de registro de empresario individual para registrarse fiscalmente ante la oficina de impuestos correspondiente. El registro fiscal a tiempo es un requisito obligatorio para evitar sanciones administrativas.

Consecuencias de no declarar impuestos a tiempo

El retraso o la falta de presentación de la solicitud de registro fiscal y la declaración fiscal serán sancionados administrativamente según la Circular 166/2013/TT-BTC con multas que van desde una advertencia hasta 5.000.000 VND, dependiendo de la gravedad de la infracción y el período de retraso.

Específicamente, el retraso en la presentación de la declaración de impuestos de 1 a 10 días puede resultar en una multa de 700.000 VND, de 10 a 20 días una multa de 1.400.000 VND, de 20 a 30 días una multa de 2.100.000 VND, de 30 a 40 días una multa de 2.800.000 VND, y más de 40 días una multa de 3.500.000 VND. Además, los empresarios individuales también deberán pagar intereses por demora calculados sobre el monto del impuesto adeudado según lo dispuesto.

Conclusión

Comprender las regulaciones fiscales no solo ayuda a los empresarios individuales a cumplir con la ley, sino que también sienta una base sólida para el desarrollo sostenible en un entorno empresarial cada vez más profesionalizado.

Convierte lo que acabas de leer en resultados reales — aplícalo ahora con GTG CRM, gratis.

Aplicar ahora