Usaha perorangan adalah bentuk organisasi produksi dan bisnis yang didirikan dan dikelola oleh satu orang atau sekelompok anggota dalam satu rumah tangga. Dengan kekhasan ini, ketentuan mengenai kewajiban pajak bagi usaha perorangan memiliki perbedaan signifikan dibandingkan dengan perusahaan. Memahami jenis pajak yang harus dibayar dan cara memenuhi kewajiban pajak akan membantu pemilik usaha mematuhi hukum dengan benar dan menghindari risiko pelanggaran administratif.

Artikel di bawah ini merangkum secara lengkap jenis pajak dan biaya yang perlu dipahami oleh usaha perorangan, beserta panduan rinci tentang cara melaporkan dan membayar pajak sesuai dengan peraturan terbaru dari Kementerian Keuangan.

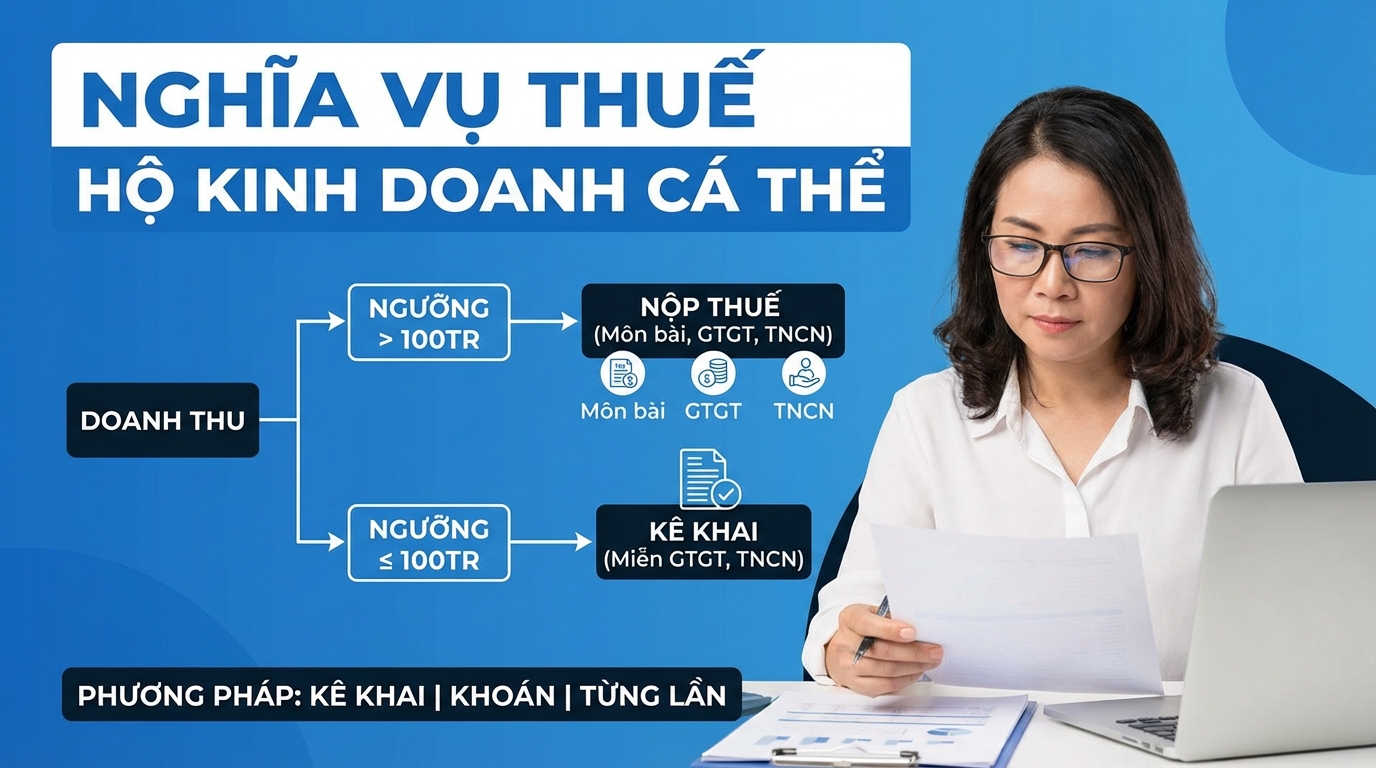

Ambang Batas Pendapatan Kena Pajak

Menurut ketentuan dalam Surat Edaran 40/2021/TT-BTC, usaha perorangan dengan pendapatan dari kegiatan produksi dan bisnis dalam tahun kalender sebesar 100 juta VND atau kurang tidak wajib membayar Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan Perorangan (PPh). Namun, bahkan jika tidak wajib membayar pajak, usaha perorangan tetap berkewajiban untuk melaporkan secara lengkap, akurat, dan tepat waktu sesuai ketentuan.

Untuk usaha perorangan yang terdiri dari sekelompok individu atau rumah tangga, ambang batas pendapatan 100 juta VND/tahun dihitung untuk satu orang perwakilan dari seluruh kelompok dalam tahun pajak, bukan dihitung terpisah untuk setiap anggota.

Jenis Pajak dan Biaya yang Harus Dibayar oleh Usaha Perorangan

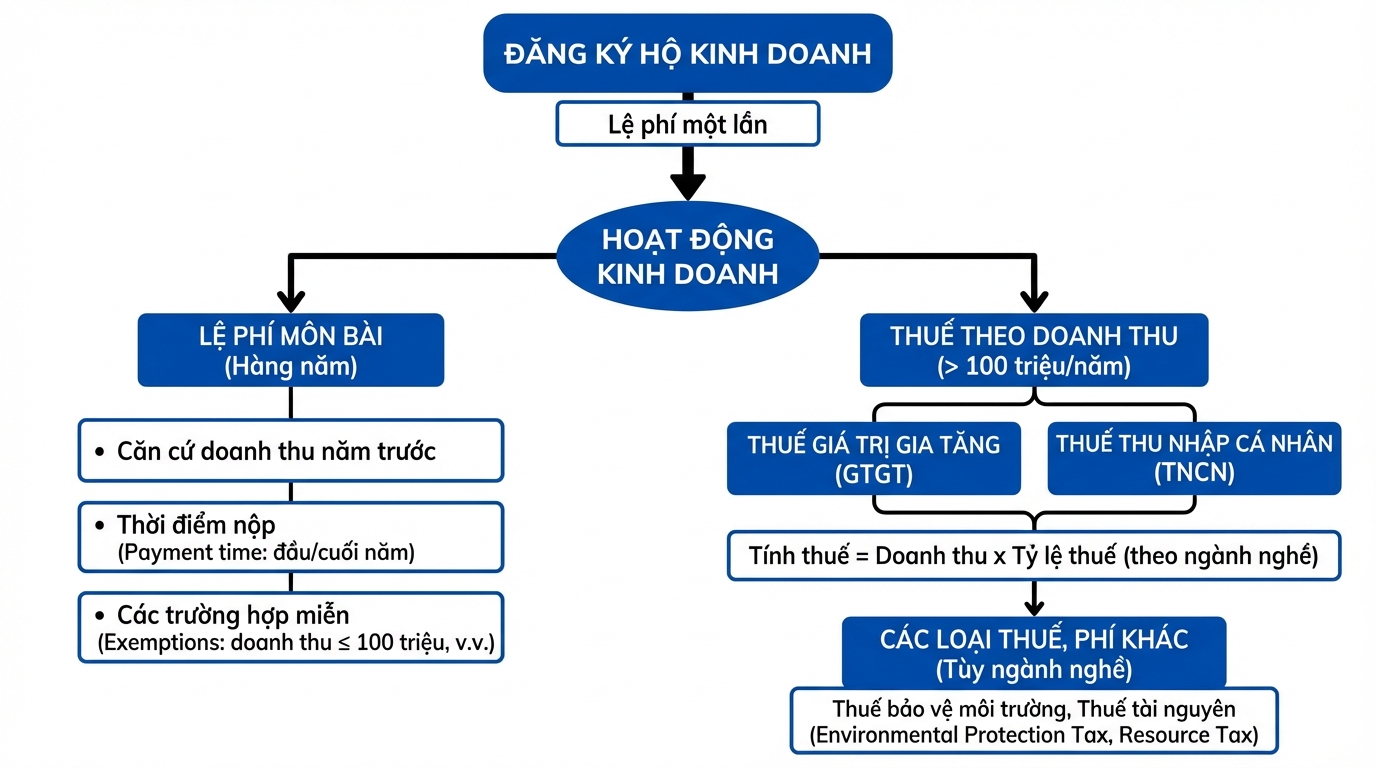

Biaya Pendaftaran Usaha Perorangan

Ini adalah biaya satu kali saat mendaftarkan pendirian usaha perorangan ke instansi yang berwenang. Besarnya biaya ini ditentukan secara spesifik di setiap daerah dan umumnya tidak mahal.

Pajak Stempel (Lệ phí môn bài)

Pajak stempel adalah biaya tahunan yang harus dibayar oleh usaha perorangan, dihitung berdasarkan pendapatan tahun sebelumnya. Menurut Surat Edaran 65/2020/TT-BTC, tarifnya bervariasi tergantung pada skala pendapatan dan dibagi menjadi beberapa tingkatan.

Waktu Pembayaran Pajak Stempel:

Usaha perorangan yang mulai beroperasi dalam enam bulan pertama tahun ini wajib membayar pajak stempel untuk satu tahun penuh. Jika mulai beroperasi dalam enam bulan terakhir tahun ini, hanya wajib membayar 50% dari tarif pajak tahunan.

Dalam hal usaha perorangan mengajukan penghentian sementara kegiatan dan mengirimkan surat ke kantor pajak atau kantor pendaftaran bisnis sebelum tanggal 30 Januari setiap tahun, dan belum membayar pajak stempel tahun itu, maka akan dibebaskan dari pembayaran pajak untuk tahun penghentian sementara.

Cara Menentukan Pendapatan untuk Perhitungan Pajak Stempel:

Pendapatan yang menjadi dasar perhitungan pajak stempel adalah total pendapatan kena pajak penghasilan perorangan tahun sebelumnya, tidak termasuk aktivitas sewa aset. Untuk usaha perorangan yang baru didirikan atau beroperasi kembali setelah pembubaran, pendapatan ditentukan berdasarkan skala unit bisnis sejenis di wilayah yang sama.

Kasus Pembebasan Pajak Stempel:

Usaha perorangan dibebaskan dari pajak stempel dalam situasi berikut: pendapatan tahunan 100 juta VND atau kurang; tidak memiliki lokasi bisnis tetap dan tidak beroperasi secara rutin; bergerak dalam produksi garam; budidaya, penangkapan ikan atau layanan pendukung perikanan; tahun pertama pendirian atau mulai beroperasi produksi dan bisnis.

Pajak Pertambahan Nilai (PPN)

PPN berlaku untuk usaha perorangan dengan pendapatan 100 juta VND atau lebih dalam setahun. Tarif PPN dihitung berdasarkan persentase dari pendapatan, tergantung pada setiap jenis industri bisnis.

Rumus Perhitungan PPN:

Jumlah PPN terutang = Pendapatan kena PPN × Tarif PPN

Pendapatan kena pajak mencakup seluruh pendapatan dari penjualan barang, penyediaan jasa, pemrosesan, komisi, serta bonus, promosi, diskon, dukungan, tambahan, surplus, dan ganti rugi pelanggaran kontrak.

Pajak Penghasilan Perorangan (PPh)

Sama seperti PPN, PPh juga berlaku untuk usaha perorangan dengan pendapatan 100 juta VND/tahun atau lebih. Tarif PPh ditentukan secara rinci berdasarkan setiap jenis industri di Lampiran I yang diterbitkan bersama dengan Surat Edaran 40/2021/TT-BTC.

Rumus Perhitungan PPh:

Jumlah PPh terutang = Pendapatan kena PPh × Tarif PPh

Untuk usaha perorangan yang bergerak di berbagai bidang dan industri, perlu dilaporkan dan dihitung pajak secara terpisah untuk setiap bidang sesuai dengan tarif yang ditentukan. Jika pendapatan setiap bidang tidak dapat ditentukan atau pelaporan tidak sesuai dengan kenyataan, kantor pajak akan menetapkannya sesuai dengan ketentuan hukum mengenai manajemen pajak.

Jenis Pajak dan Biaya Lainnya

Tergantung pada kekhasan industri bisnis, usaha perorangan mungkin harus membayar pajak tambahan seperti pajak lingkungan (untuk bisnis bensin, solar, kantong plastik), pajak sumber daya (untuk penambangan sumber daya alam), atau jenis biaya dan retribusi lainnya sesuai ketentuan.

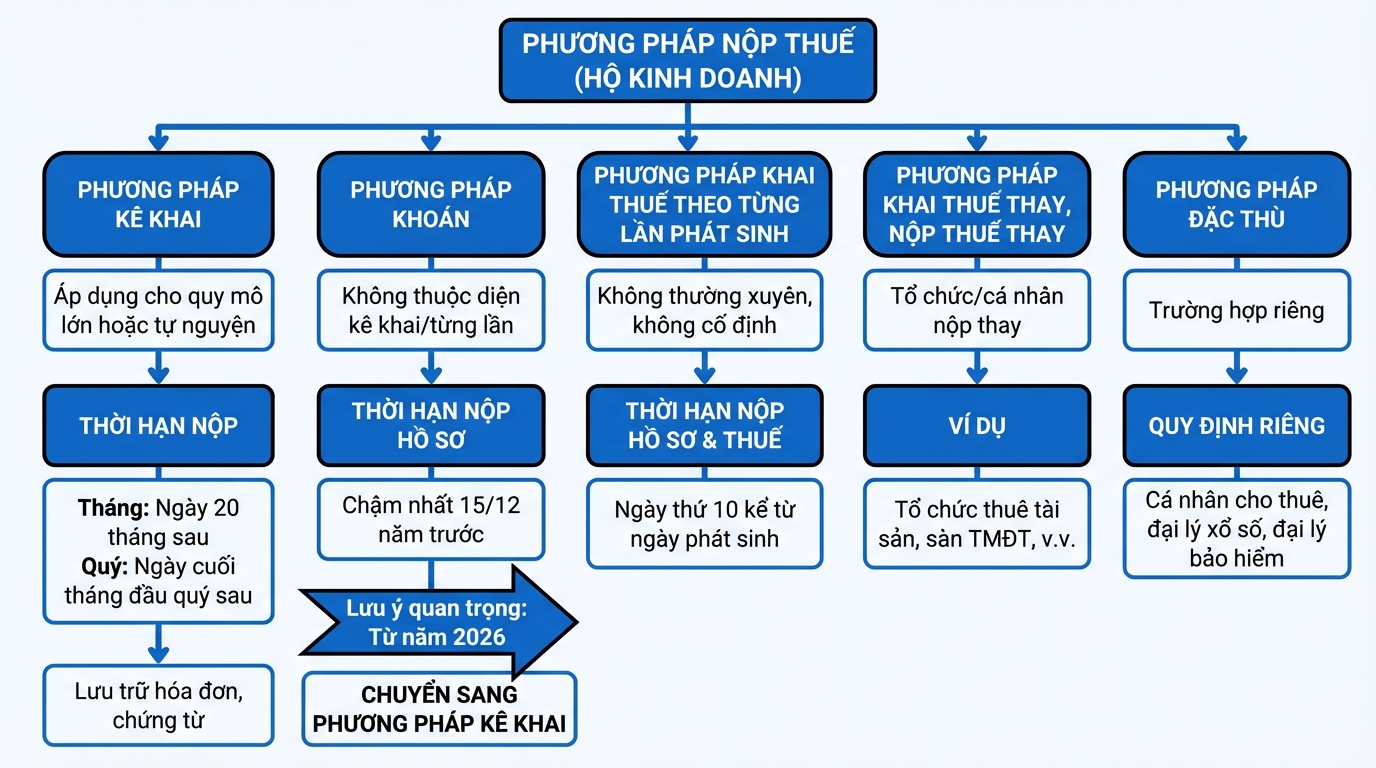

Metode Pembayaran Pajak

Usaha perorangan dapat menerapkan salah satu metode pembayaran pajak berikut, tergantung pada skala dan karakteristik operasional:

Metode Pelaporan (Metode kê khai)

Diterapkan untuk usaha perorangan skala besar atau usaha perorangan yang belum memenuhi syarat skala besar tetapi secara sukarela memilih metode ini.

Batas waktu pengajuan laporan pajak bulanan adalah tanggal 20 bulan berikutnya. Untuk pelaporan pajak triwulanan, batas waktunya adalah hari terakhir bulan pertama triwulan berikutnya.

Batas waktu pembayaran pajak sama dengan batas waktu pengajuan laporan pajak. Usaha perorangan tidak diwajibkan untuk menerapkan sistem akuntansi yang lengkap tetapi perlu menyimpan faktur, bukti, kontrak untuk membuktikan legalitas barang dan jasa.

Metode Perkiraan (Metode khoán)

Diterapkan untuk usaha perorangan yang tidak termasuk dalam kategori wajib pajak berdasarkan metode pelaporan atau setiap kali timbul.

Batas waktu pengajuan laporan pajak paling lambat adalah tanggal 15 Desember tahun sebelum tahun pajak. Untuk usaha yang baru didirikan, mengubah metode perhitungan pajak, atau mengubah industri, skala, batas waktunya adalah tanggal 10 sejak tanggal perubahan terjadi.

Catatan penting: Mulai tahun 2026, sesuai dengan rencana transformasi digital sektor perpajakan, seluruh usaha perorangan akan beralih dari metode perkiraan ke metode pelaporan. Hal ini mengharuskan usaha perorangan untuk mempersiapkan sistem manajemen penjualan, faktur elektronik, dan pelaporan pajak yang transparan.

Metode Pelaporan Pajak Setiap Kali Timbul (Metode khai thuế theo từng lần phát sinh)

Diterapkan untuk usaha perorangan yang tidak rutin dan tidak memiliki lokasi bisnis tetap.

Batas waktu pengajuan laporan pajak adalah tanggal 10 sejak tanggal timbulnya kewajiban pajak. Batas waktu pembayaran pajak sama dengan batas waktu pengajuan laporan pajak.

Metode Pelaporan dan Pembayaran Pajak Pengganti (Phương pháp khai thuế thay, nộp thuế thay)

Dalam beberapa kasus khusus, organisasi atau individu akan melakukan pelaporan dan pembayaran pajak pengganti untuk usaha perorangan. Contoh: organisasi menyewa aset dari individu, organisasi bekerja sama bisnis dengan individu, organisasi yang membayar bonus berdasarkan pencapaian penjualan, pemilik platform e-commerce.

Metode Khusus (Phương pháp đặc thù)

Diterapkan khusus untuk beberapa kasus seperti individu yang menyewakan aset, individu yang secara langsung menandatangani kontrak sebagai agen lotere, agen asuransi, agen penjualan multilevel. Setiap kasus memiliki ketentuan sendiri mengenai periode pelaporan pajak dan batas waktu pembayaran.

Batas Waktu Pendaftaran Pajak

Menurut Pasal 33 Undang-Undang Manajemen Pajak 2019, usaha perorangan memiliki waktu 10 hari kerja sejak tanggal diterimanya surat keterangan pendaftaran usaha perorangan untuk melakukan pendaftaran pajak ke kantor pajak yang berwenang. Pendaftaran pajak tepat waktu adalah persyaratan wajib untuk menghindari denda administratif.

Konsekuensi Keterlambatan Pelaporan Pajak

Keterlambatan pembayaran atau kegagalan dalam mengajukan pendaftaran pajak, laporan pajak akan dikenakan sanksi administratif sesuai dengan Surat Edaran 166/2013/TT-BTC dengan denda mulai dari teguran hingga 5.000.000 VND, tergantung pada tingkat pelanggaran dan lamanya keterlambatan.

Secara spesifik, keterlambatan pengajuan laporan pajak 1-10 hari dapat dikenakan denda 700.000 VND, 10-20 hari denda 1.400.000 VND, 20-30 hari denda 2.100.000 VND, 30-40 hari denda 2.800.000 VND, dan lebih dari 40 hari denda 3.500.000 VND. Selain itu, usaha perorangan juga akan dikenakan denda keterlambatan yang dihitung dari jumlah pajak terutang sesuai ketentuan.

Kesimpulan

Memahami ketentuan pajak secara menyeluruh tidak hanya membantu usaha perorangan mematuhi hukum tetapi juga membangun fondasi yang kuat untuk perkembangan yang berkelanjutan dalam lingkungan bisnis yang semakin profesional.

Ubah apa yang baru saja Anda baca menjadi hasil nyata — terapkan sekarang dengan GTG CRM, gratis.

Terapkan Sekarang