個人事業主は、個人または同じ世帯のメンバーが設立・運営する事業組織の形態です。この特性により、事業主に対する納税義務に関する規制は、法人とは著しく異なります。納税すべき税金の種類と納税義務の履行方法を理解することは、事業主が法を遵守し、行政違反のリスクを回避するのに役立ちます。

以下は、個人事業主が把握しておくべき税金・手数料の種類と、現行の財務省令に基づく申告・納税方法の詳細なガイダンスをまとめたものです。

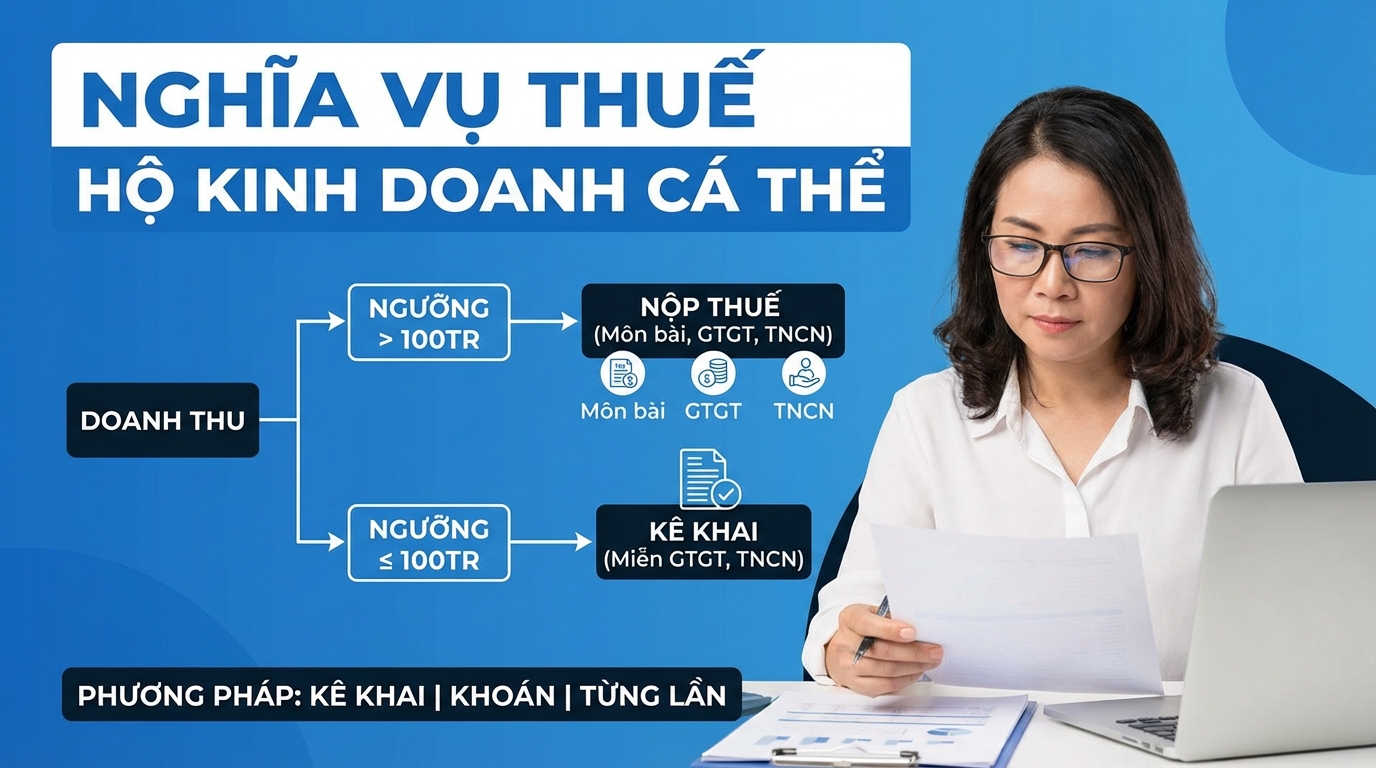

課税売上高の閾値

通達40/2021/TT-BTCの規定によれば、個人事業主の年間課税対象売上高が1億ドン以下の場合は、付加価値税(VAT)と個人所得税(PIT)の納税義務はありません。ただし、納税義務がない場合でも、個人事業主は規定に従って正確かつ期日までに申告を行う責任があります。

個人または世帯で事業を行う場合、年間1億ドンの売上高の閾値は、税年度においてグループの代表者1名にのみ適用され、各メンバーに個別に計算されるわけではありません。

個人事業主が納付すべき税金・手数料

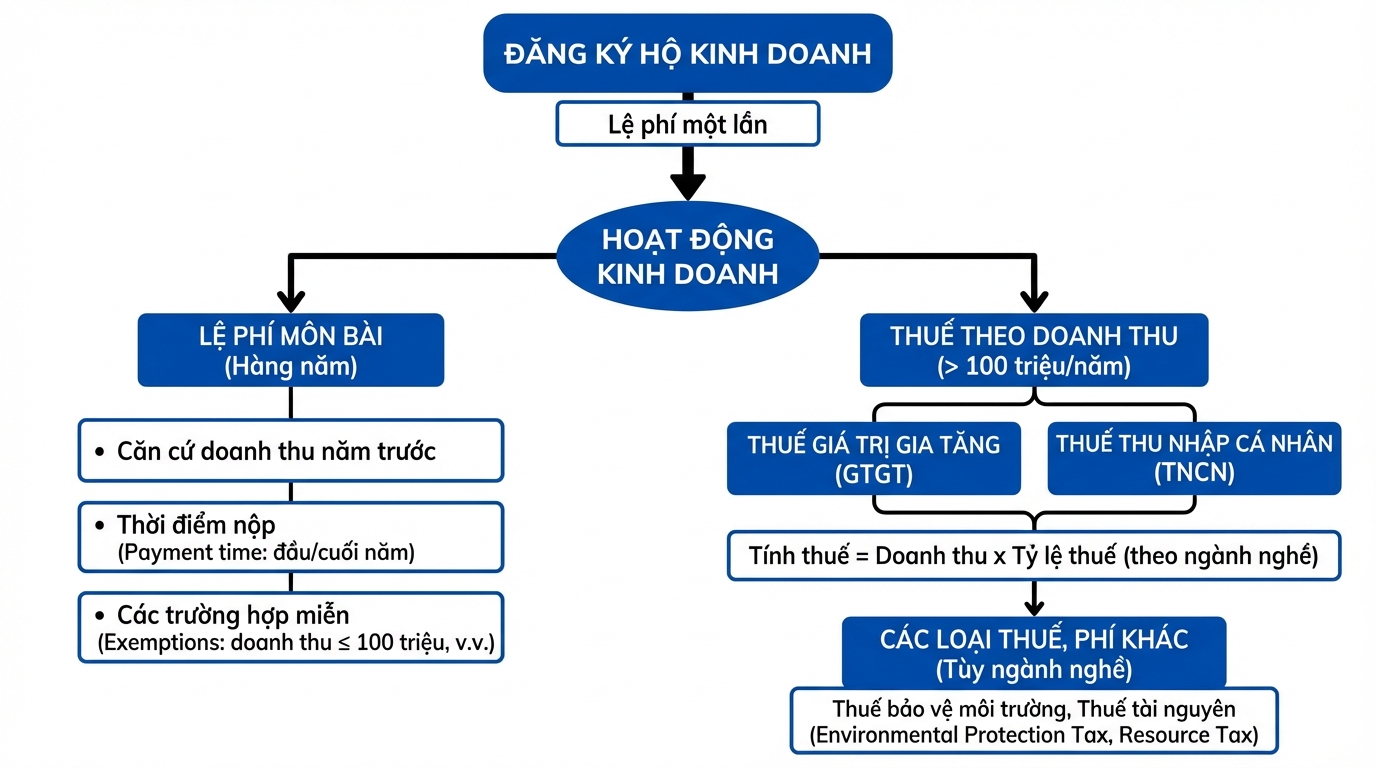

事業主登録手数料

これは、管轄当局に事業主として登録する際の1回限りの手数料です。この手数料の金額は各地方で具体的に定められており、通常は高額ではありません。

営業税

営業税は、個人事業主が毎年納付する手数料であり、前年の売上高に基づいて計算されます。通達65/2020/TT-BTCによれば、売上規模によって異なり、いくつかの段階に分かれています。

営業税の納付時期:

年度前半(6ヶ月以内)に事業を開始した個人事業主は、年間営業税全額を納付する必要があります。年度後半(6ヶ月以降)に事業を開始した場合は、年間営業税の50%のみを納付します。

個人事業主が事業を一時停止し、その年の営業税をまだ納付していない場合、毎年1月30日までに税務署または事業登録機関に書面で通知すれば、停止した年の営業税は免除されます。

営業税計算のための売上高の確定方法:

営業税計算の基礎となる売上高は、前年の個人所得税計算対象売上高の合計であり、不動産賃貸収入は含まれません。新たに設立された個人事業主や、解散後に事業を再開した個人事業主の場合、売上高は同業種・同地域の事業規模に基づいて確定されます。

営業税免除のケース:

個人事業主は、以下のような場合に営業税が免除されます:年間売上高が1億ドン以下の場合;固定事業所がなく、定期的に事業を行っていない場合;塩の生産;水産養殖、漁業、または漁業関連サービス;設立または事業開始初年度。

付加価値税(VAT)

VATは、年間売上高が1億ドン以上の個人事業主に適用されます。税率は、具体的な業種によって売上高に対する割合で計算されます。

VAT計算式:

納付すべきVAT額 = VAT計算対象売上高 × VAT税率

課税対象売上高には、商品販売、サービス提供、加工、手数料、および賞与、プロモーション、割引、補助金、追加料金、付加価値、契約違反による補償金などが含まれます。

個人所得税(PIT)

VATと同様に、PITも年間売上高が1億ドン以上の個人事業主に適用されます。PIT税率は、通達40/2021/TT-BTCに付随する別表Iに、業種ごとに詳細に規定されています。

PIT計算式:

納付すべきPIT額 = PIT計算対象売上高 × PIT税率

複数の分野・業種で事業を行う個人事業主は、規定された税率に従って、各分野ごとに個別に申告・計算する必要があります。分野ごとの売上高を確定できない場合や、実態に合わない申告をした場合、税務署は税務管理法に基づき査定します。

その他の税金・手数料

事業の業種特性に応じて、個人事業主は、環境保護税(ガソリン、プラスチックバッグの販売)、資源税(天然資源の採掘)、またはその他の規定に基づく手数料・料金を別途納付する必要がある場合があります。

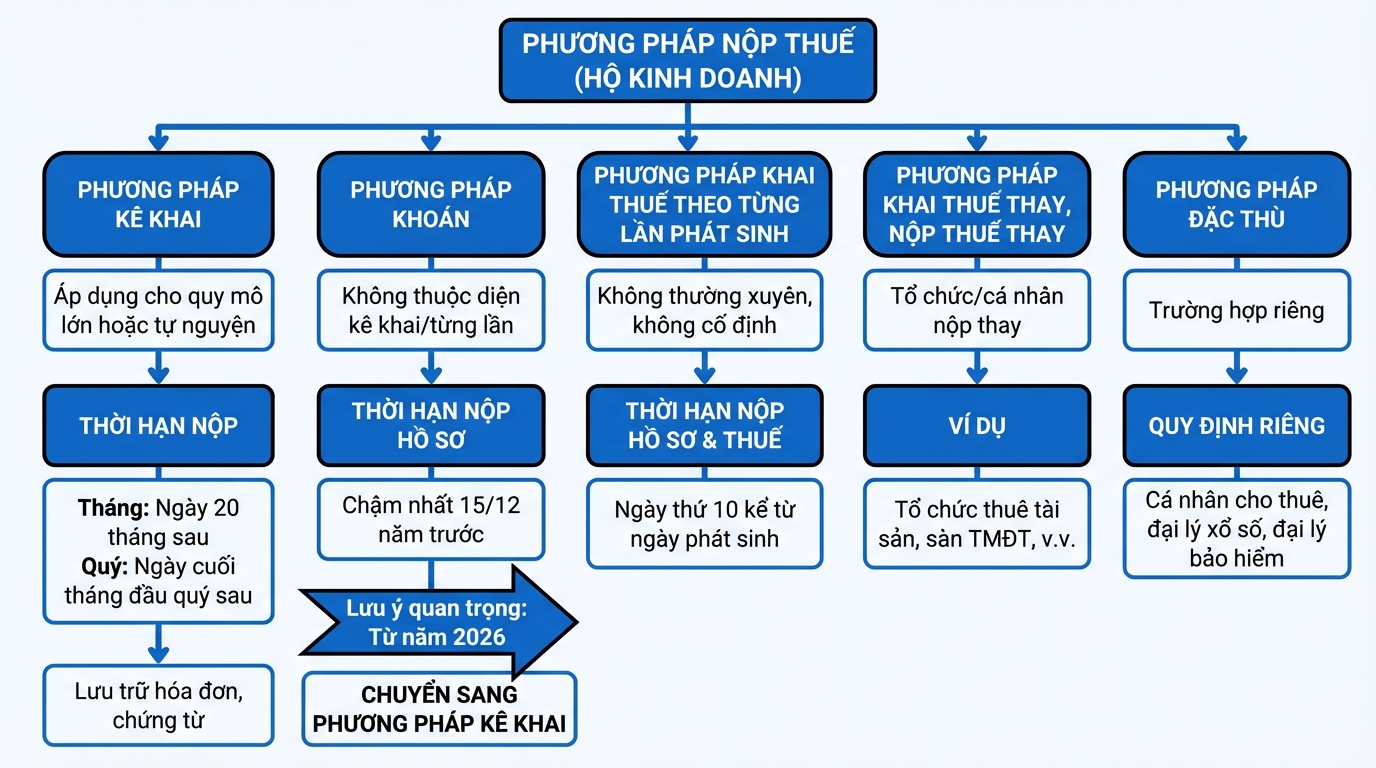

納税方法

個人事業主は、事業規模や特性に応じて、以下のいずれかの納税方法を適用できます。

申告方式

大規模な個人事業主、または大規模要件を満たさないが、自発的にこの方法を選択する個人事業主に適用されます。

月次申告書の提出期限は、翌月の20日です。四半期ごとの申告は、翌四半期の末日までです。

納税期限は、申告書の提出期限と同じです。個人事業主は完全な会計記録を行う必要はありませんが、商品・サービスの合法性を証明するために、請求書、証拠書類、契約書を保管する必要があります。

予定申告方式(包括申告)

申告方式または一時的な発生による納税義務の対象とならない個人事業主に適用されます。

申告書の提出期限は、税年度の前年12月15日までです。新たに設立された個人事業主、納税方法を変更した個人事業主、または業種・規模を変更した場合は、変更が発生した日から10日以内が期限です。

重要事項:2026年からは、税務当局のデジタル化ロードマップに従い、すべての個人事業主は予定申告方式から申告方式へ移行する必要があります。これにより、個人事業主は販売管理システム、電子請求書、透明性のある税務申告の準備が必要になります。

発生ごとの申告方式

非定常的で固定事業所を持たない個人事業主に適用されます。

申告書の提出期限は、納税義務が発生した日から10日以内です。納税期限は、申告書の提出期限と同じです。

代理申告・代理納税方式

特定のケースでは、法人または個人が個人事業主に代わって税金を申告・納税します。例:個人から資産を賃借する法人、個人と共同事業を行う法人、販売目標達成時の賞与を支払う法人、電子商取引プラットフォームの所有者。

特定方式

不動産賃貸、宝くじ代理、保険代理、マルチ商法代理などの個別のケースに適用されます。各ケースには、申告期間と提出期限に関する独自の規定があります。

税務登録の期限

2019年税務管理法第33条によれば、個人事業主は、事業主登録証明書を取得した日から10営業日以内に、管轄税務署に税務登録を行う必要があります。期限内の税務登録は義務であり、行政罰を避けるために必要です。

期限後の税務申告違反の結末

税務登録申告書または納税申告書の提出遅延または不提出は、通達166/2013/TT-BTCに基づき、違反の程度と遅延期間に応じて、警告から5,000,000ドンの罰金が科せられます。

具体的には、申告書の提出が1~10日遅れた場合は700,000ドン、10~20日遅れた場合は1,400,000ドン、20~30日遅れた場合は2,100,000ドン、30~40日遅れた場合は2,800,000ドン、40日以上遅れた場合は3,500,000ドンの罰金が科せられる可能性があります。さらに、個人事業主は、規定に基づき未納税額に対する延滞税も負担する必要があります。

結論

税務規制を深く理解することは、個人事業主が法を遵守するだけでなく、ますます専門化するビジネス環境での持続的な成長のための強固な基盤を築くのに役立ちます。

読んだ内容を現実に活かしましょう — GTG CRM で今すぐ無料でお試しください。

今すぐ試す