L'entreprise individuelle est une forme d'organisation de production et d'affaires créée et gérée par un individu ou un groupe de membres de la même famille. De par sa nature, les réglementations relatives aux obligations fiscales des entreprises individuelles présentent des différences notables par rapport à celles des entreprises. Comprendre les types d'impôts à payer et la manière de s'en acquitter aidera le propriétaire de l'entreprise à respecter la loi et à éviter les risques d'infractions administratives.

L'article ci-dessous résume tous les types d'impôts et de taxes que les entreprises individuelles doivent connaître, ainsi que des instructions détaillées sur la manière de déclarer et de payer les impôts conformément aux réglementations actuelles du Ministère des Finances.

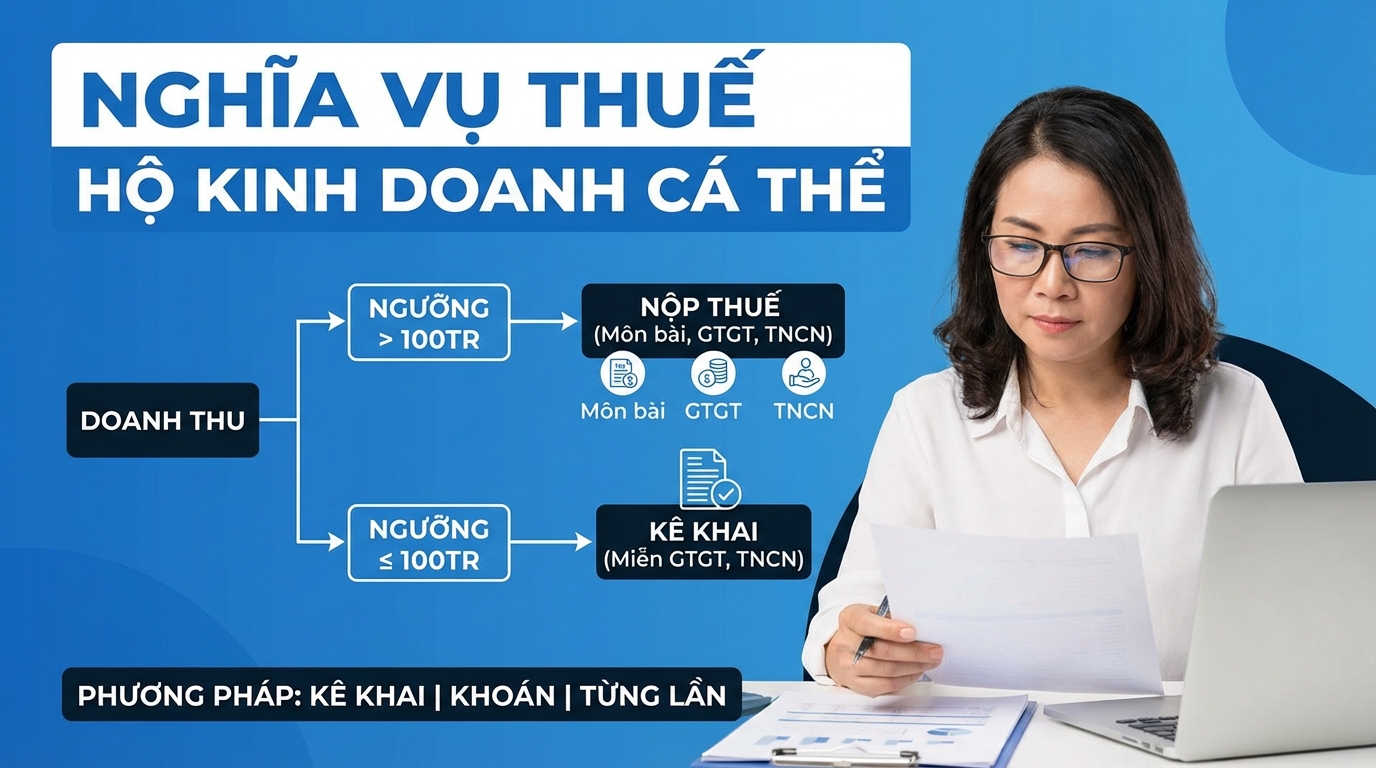

Seuil de chiffre d'affaires imposable

Conformément aux dispositions de la Circulaire 40/2021/TT-BTC, les entreprises individuelles dont le chiffre d'affaires issu de leurs activités de production et d'affaires au cours de l'année civile est de 100 millions de VND ou moins ne sont pas tenues de payer la taxe sur la valeur ajoutée (TVA) ni l'impôt sur le revenu des personnes physiques (IRPP). Cependant, même lorsqu'elles ne sont pas tenues de payer d'impôts, les entreprises individuelles ont la responsabilité de remplir leurs déclarations de manière complète, précise et dans les délais impartis.

Pour les entreprises individuelles constituées en groupe de personnes ou de familles, le chiffre d'affaires de 100 millions de VND/an est calculé pour un seul représentant de tout le groupe au cours de l'année d'imposition, et non pour chaque membre individuellement.

Types d'impôts et de taxes que les entreprises individuelles doivent payer

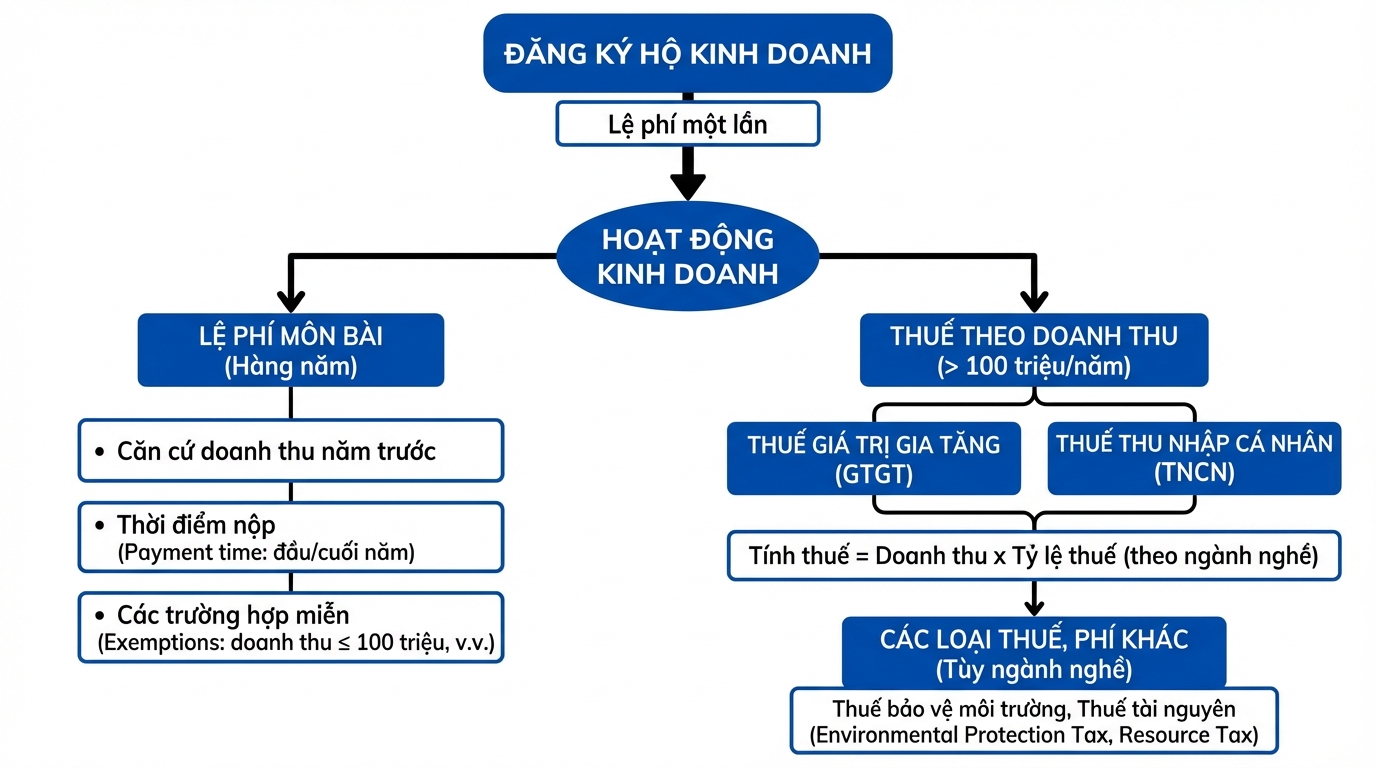

Frais d'enregistrement de l'entreprise individuelle

Il s'agit d'une taxe unique lors de l'enregistrement de la création de l'entreprise individuelle auprès de l'autorité compétente. Ce montant est spécifié pour chaque localité et n'est généralement pas élevé.

Taxe d'abonnement (Lệ phí môn bài)

La taxe d'abonnement est une redevance annuelle que l'entreprise individuelle doit payer, calculée sur la base du chiffre d'affaires de l'année précédente. Conformément à la Circulaire 65/2020/TT-BTC, le montant varie en fonction du volume du chiffre d'affaires et est divisé en différentes tranches.

Date limite de paiement de la taxe d'abonnement :

Les entreprises individuelles qui débutent leurs activités au cours des six premiers mois de l'année doivent payer la taxe d'abonnement pour l'année entière. Si elles débutent leurs activités au cours des six derniers mois de l'année, elles ne devront payer que 50 % du montant annuel de la taxe.

Dans le cas où une entreprise individuelle demande une suspension d'activité et soumet un document à l'administration fiscale ou à l'organisme d'enregistrement des entreprises avant le 30 janvier de chaque année, et n'a pas encore payé la taxe d'abonnement pour l'année en cours, elle sera exonérée de la taxe pour l'année de suspension.

Comment déterminer le chiffre d'affaires pour le calcul de la taxe :

Le chiffre d'affaires servant de base au calcul de la taxe d'abonnement est le chiffre d'affaires total imposable à l'impôt sur le revenu des personnes physiques de l'année précédente, à l'exclusion des revenus de location de biens. Pour les entreprises individuelles nouvellement créées ou reprenant leurs activités après dissolution, le chiffre d'affaires est déterminé en fonction de la taille des établissements d'affaires du même secteur et de la même zone géographique.

Cas d'exonération de la taxe d'abonnement :

Les entreprises individuelles sont exonérées de la taxe d'abonnement dans les situations suivantes : chiffre d'affaires annuel inférieur ou égal à 100 millions de VND ; pas d'établissement d'affaires fixe et pas d'activité régulière ; production de sel ; aquaculture, pêche ou services de soutien à la pêche ; première année de création ou de début d'activité de production et d'affaires.

Taxe sur la valeur ajoutée (TVA)

La TVA s'applique aux entreprises individuelles dont le chiffre d'affaires est de 100 millions de VND ou plus par an. Le taux de TVA est calculé en pourcentage du chiffre d'affaires, en fonction de chaque secteur d'activité spécifique.

Formule de calcul de la TVA :

Montant de la TVA à payer = Chiffre d'affaires imposable à la TVA × Taux de TVA

Le chiffre d'affaires imposable comprend la totalité des recettes provenant de la vente de biens, de la fourniture de services, de la transformation, des commissions, ainsi que les primes, promotions, remises, aides, surcharges et les indemnisations pour rupture de contrat.

Impôt sur le revenu des personnes physiques (IRPP)

Semblable à la TVA, l'IRPP s'applique également aux entreprises individuelles dont le chiffre d'affaires est de 100 millions de VND/an ou plus. Les taux d'IRPP sont détaillés pour chaque secteur d'activité dans l'Annexe I jointe à la Circulaire 40/2021/TT-BTC.

Formule de calcul de l'IRPP :

Montant de l'IRPP à payer = Chiffre d'affaires imposable à l'IRPP × Taux d'IRPP

Pour les entreprises individuelles exerçant des activités dans plusieurs domaines ou secteurs, il est nécessaire de déclarer et de calculer les impôts séparément pour chaque domaine selon le taux réglementé. Si le chiffre d'affaires de chaque domaine ne peut être déterminé ou si la déclaration n'est pas conforme à la réalité, l'administration fiscale procédera à une estimation conformément aux dispositions légales sur la gestion fiscale.

Autres impôts et taxes

Selon la nature de l'activité commerciale, les entreprises individuelles peuvent être soumises à d'autres impôts tels que la taxe de protection de l'environnement (pour la vente d'essence, de sacs en plastique), la taxe sur les ressources naturelles (pour l'exploitation des ressources naturelles), ou d'autres taxes et redevances conformément aux réglementations.

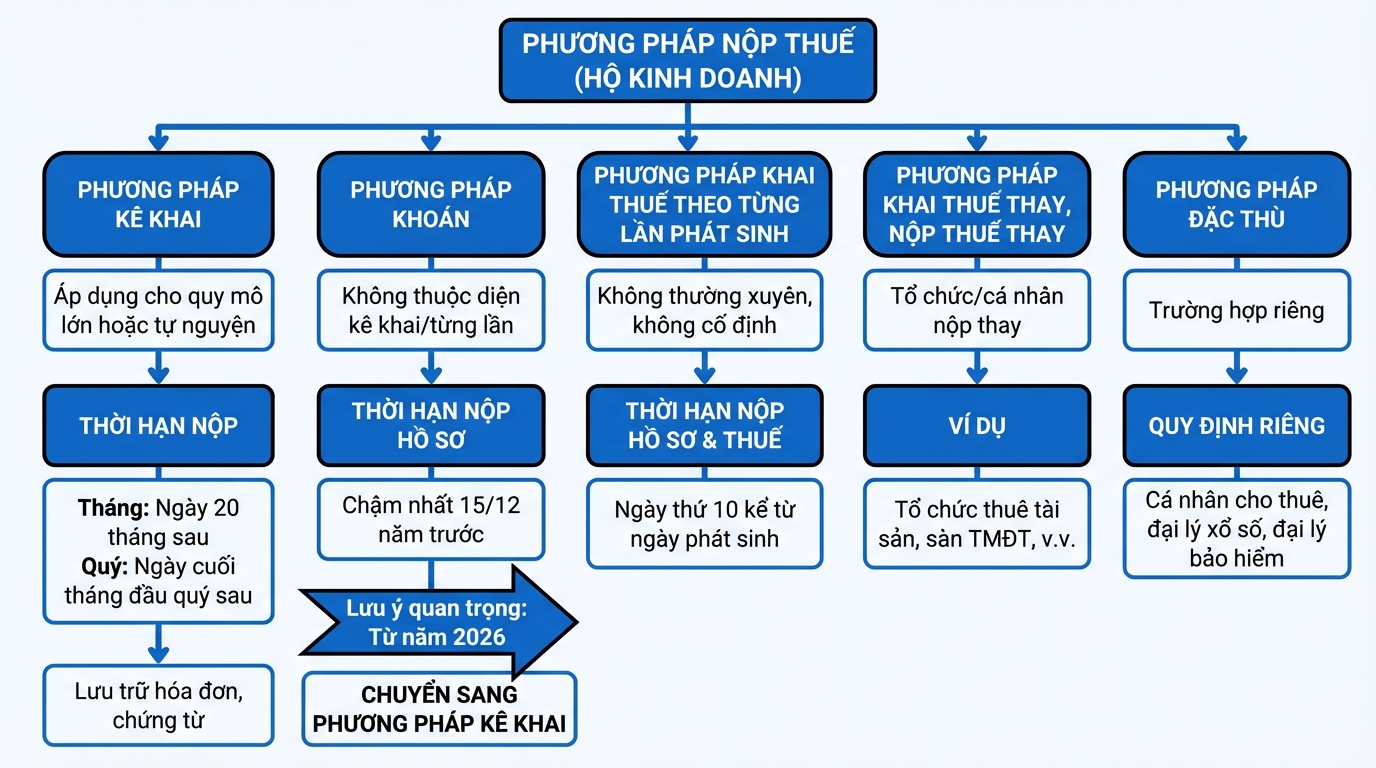

Méthodes de paiement des impôts

Les entreprises individuelles peuvent appliquer l'une des méthodes de paiement des impôts suivantes, en fonction de leur taille et de leurs caractéristiques opérationnelles :

Méthode de déclaration

Applicable aux entreprises individuelles de grande taille ou aux entreprises individuelles qui ne remplissent pas les conditions de grande taille mais qui choisissent volontairement cette méthode.

La date limite de dépôt de la déclaration de revenus mensuelle est le 20ème jour du mois suivant. Pour les déclarations trimestrielles, la date limite est le dernier jour du premier mois du trimestre suivant.

La date limite de paiement de l'impôt coïncide avec la date limite de dépôt de la déclaration de revenus. Les entreprises individuelles ne sont pas obligées de tenir une comptabilité complète, mais doivent conserver les factures, justificatifs et contrats pour prouver la légalité des biens et services.

Méthode forfaitaire

Applicable aux entreprises individuelles qui ne sont pas assujetties à la méthode de déclaration ou à la méthode par événement ponctuel.

La date limite de dépôt de la déclaration de revenus est le 15 décembre de l'année précédant l'année d'imposition. Pour les nouvelles entreprises, celles qui changent de méthode de calcul des impôts, ou qui modifient leur secteur d'activité ou leur taille, la date limite est le 10ème jour à compter de la date du changement.

Note importante : À partir de 2026, selon le calendrier de transformation numérique du secteur fiscal, toutes les entreprises individuelles devront passer de la méthode forfaitaire à la méthode de déclaration. Cela oblige les entreprises individuelles à se préparer en termes de systèmes de gestion des ventes, de facturation électronique et de déclaration fiscale transparente.

Méthode de déclaration par événement ponctuel

Applicable aux entreprises individuelles qui n'exercent pas leurs activités de manière régulière et qui n'ont pas d'établissement d'affaires fixe.

La date limite de dépôt de la déclaration de revenus est le 10ème jour à compter de la date de naissance de l'obligation fiscale. La date limite de paiement de l'impôt coïncide avec la date limite de dépôt de la déclaration de revenus.

Méthode de déclaration et de paiement d'impôts par un tiers

Dans certains cas spéciaux, une organisation ou un individu déclarera et paiera les impôts à la place de l'entreprise individuelle. Par exemple : une organisation louant des biens à une personne physique, une organisation collaborant avec une personne physique, une organisation versant des primes de performance, le propriétaire d'une plateforme de commerce électronique.

Méthode spécifique

Applicable à certains cas tels que les particuliers louant des biens, les particuliers signant directement des contrats d'agents de loterie, d'agents d'assurance, de vendeurs multiniveaux. Chaque cas a ses propres réglementations concernant la période de déclaration et la date limite de paiement.

Date limite d'enregistrement fiscal

Conformément à l'article 33 de la loi sur la gestion fiscale de 2019, les entreprises individuelles disposent de 10 jours ouvrables à compter de la date de délivrance du certificat d'enregistrement de l'entreprise individuelle pour procéder à l'enregistrement fiscal auprès de l'administration fiscale compétente. L'enregistrement fiscal dans les délais est une exigence obligatoire pour éviter les sanctions administratives.

Conséquences du non-respect des délais de déclaration fiscale

Le retard ou le non-dépôt des dossiers d'enregistrement fiscal et des déclarations fiscales sera passible d'une sanction administrative conformément à la Circulaire 166/2013/TT-BTC, avec des amendes allant de l'avertissement à 5 000 000 VND, selon la gravité de l'infraction et la durée du retard.

Plus précisément, le retard de dépôt d'une déclaration fiscale de 1 à 10 jours peut entraîner une amende de 700 000 VND, de 10 à 20 jours une amende de 1 400 000 VND, de 20 à 30 jours une amende de 2 100 000 VND, de 30 à 40 jours une amende de 2 800 000 VND, et plus de 40 jours une amende de 3 500 000 VND. De plus, l'entreprise individuelle devra s'acquitter d'intérêts de retard calculés sur le montant des impôts impayés conformément à la réglementation.

Conclusion

La maîtrise des réglementations fiscales n'aide pas seulement les entreprises individuelles à se conformer à la loi, mais établit également une base solide pour un développement durable dans un environnement commercial de plus en plus professionnalisé.

Transformez ce que vous venez de lire en résultats concrets — appliquez-le dès maintenant avec GTG CRM, gratuitement.

Appliquer maintenant