الأفراد العاملون لحسابهم الخاص هم كيان تنظيمي للإنتاج والأعمال يتم تأسيسه وتشغيله بواسطة فرد أو مجموعة من أفراد الأسرة. نظرًا لطبيعتها الخاصة، فإن لوائح الالتزامات الضريبية للأفراد العاملين لحسابهم الخاص تختلف اختلافًا كبيرًا عن الشركات. سيساعد فهم أنواع الضرائب المطلوب دفعها وكيفية الوفاء بالالتزامات الضريبية أصحاب الأعمال على الامتثال للقانون وتجنب مخاطر المخالفات الإدارية.

يلخص المقال التالي بشكل شامل أنواع الضرائب والرسوم التي يجب على الأفراد العاملين لحسابهم الخاص معرفتها، بالإضافة إلى إرشادات مفصلة حول كيفية الإعلان وتقديم الضرائب وفقًا للوائح الحالية لوزارة المالية.

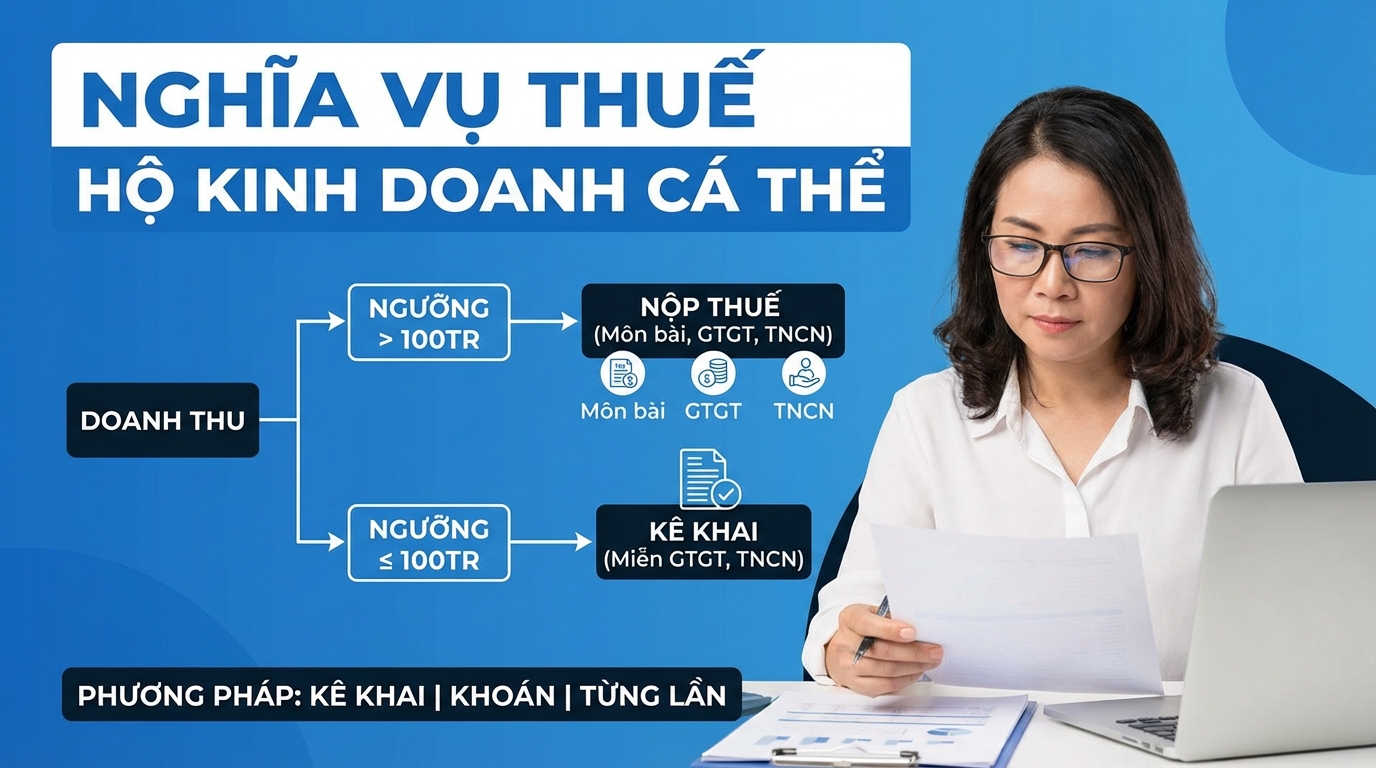

عتبة الإيرادات الخاضعة للضريبة

وفقًا للوائح الواردة في التعميم 40/2021/TT-BTC، فإن الأفراد العاملين لحسابهم الخاص الذين لديهم إيرادات من أنشطة الإنتاج والأعمال تصل إلى 100 مليون دونغ فيتنامي أو أقل في السنة الميلادية لن يكونوا مطالبين بدفع ضريبة القيمة المضافة (VAT) وضريبة الدخل الفردي (PIT). ومع ذلك، حتى في حالة عدم الحاجة إلى دفع الضرائب، يظل الأفراد العاملون لحسابهم الخاص مسؤولين عن تقديم إقراراتهم بشكل كامل ودقيق وفي الوقت المحدد وفقًا للوائح.

بالنسبة للأفراد العاملين لحسابهم الخاص كفريق من الأفراد أو العائلات، يتم احتساب حد الإيرادات البالغ 100 مليون دونغ فيتنامي/سنة لممثل واحد فقط للفريق بأكمله خلال السنة الضريبية، وليس لكل فرد على حدة.

أنواع الضرائب والرسوم التي يجب على الأفراد العاملين لحسابهم الخاص دفعها

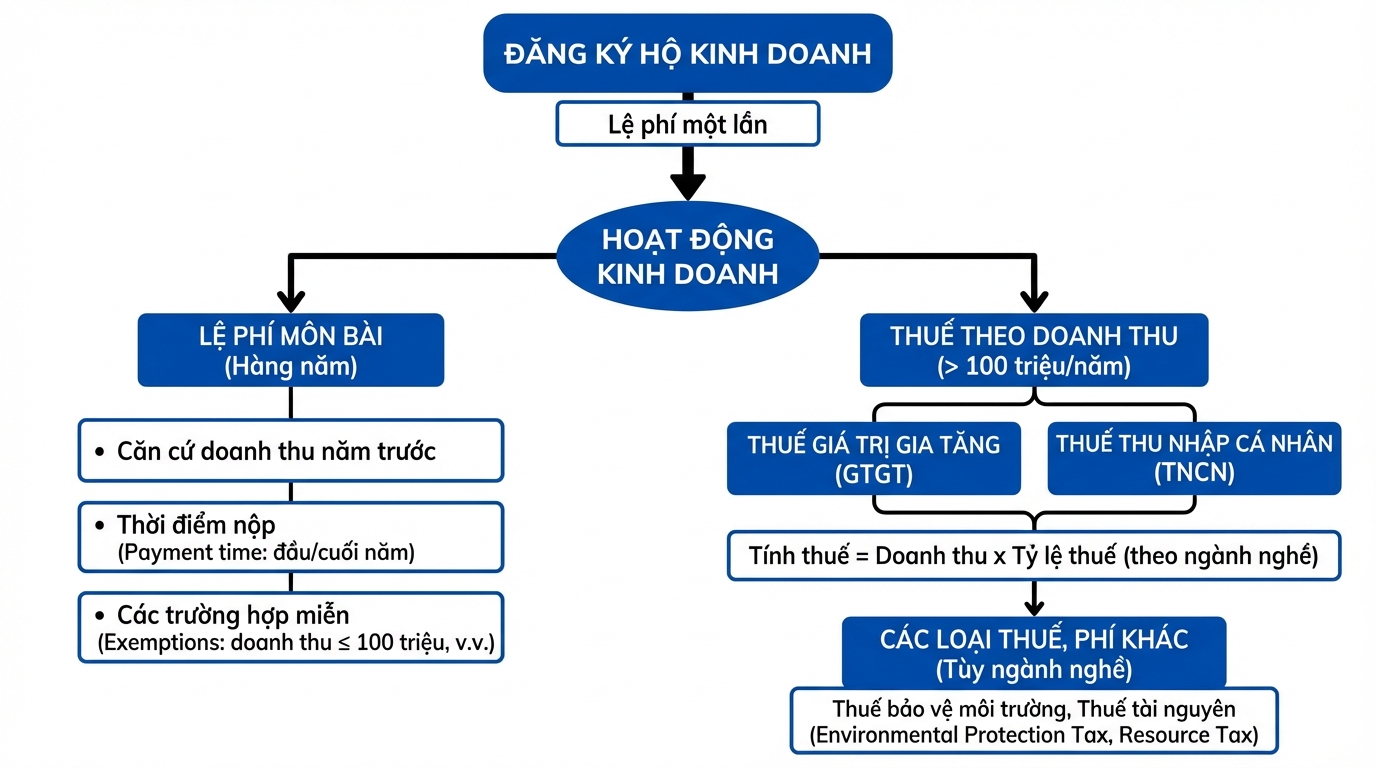

رسوم تسجيل الأعمال الحرة

هذه رسوم تدفع مرة واحدة عند تسجيل تأسيس العمل الحر لدى السلطة المختصة. يتم تحديد هذه الرسوم بشكل محدد في كل منطقة، وعادة ما تكون منخفضة.

رسوم الترخيص السنوي (Lệ phí môn bài)

رسوم الترخيص السنوي هي رسوم سنوية يجب على الأفراد العاملين لحسابهم الخاص دفعها، وتُحسب بناءً على إيرادات السنة السابقة. وفقًا للتعميم 65/2020/TT-BTC، يختلف مبلغ الرسوم اعتمادًا على حجم الإيرادات ويتم تقسيمه إلى مستويات مختلفة.

موعد دفع رسوم الترخيص السنوي:

يجب على الأفراد العاملين لحسابهم الخاص الذين يبدأون العمل في الأشهر الستة الأولى من العام دفع رسوم الترخيص السنوي للسنة بأكملها. إذا بدأوا العمل في الأشهر الستة الأخيرة من العام، فيجب عليهم دفع 50% فقط من مبلغ الرسوم السنوي.

في حالة طلب الأفراد العاملين لحسابهم الخاص تعليق العمل وتقديم وثيقة إلى مصلحة الضرائب أو مكتب تسجيل الأعمال قبل 30 يناير من كل عام، ولم يكونوا قد دفعوا رسوم الترخيص السنوي لتلك السنة، فسيتم إعفاؤهم من دفع الرسوم للسنة التي تم فيها تعليق العمل.

كيفية تحديد الإيرادات لحساب الرسوم:

الإيرادات المستخدمة كأساس لحساب رسوم الترخيص السنوي هي إجمالي الإيرادات الخاضعة لضريبة الدخل الفردي للسنة السابقة، باستثناء إيرادات تأجير الأصول. بالنسبة للأفراد العاملين لحسابهم الخاص الذين تم تأسيسهم حديثًا أو الذين يعاودون العمل بعد حل أعمالهم، يتم تحديد الإيرادات بناءً على حجم الأعمال المماثلة في نفس الصناعة والموقع.

الحالات التي يتم فيها الإعفاء من رسوم الترخيص السنوي:

يتم إعفاء الأفراد العاملين لحسابهم الخاص من رسوم الترخيص السنوي في الحالات التالية: إيرادات سنوية تصل إلى 100 مليون دونغ فيتنامي أو أقل؛ عدم وجود مكان عمل ثابت وعدم العمل بشكل منتظم؛ إنتاج الملح؛ تربية الأحياء المائية أو صيدها أو خدمات الدعم لصيد الأسماك؛ السنة الأولى للتأسيس أو بدء الإنتاج أو الأعمال التجارية.

ضريبة القيمة المضافة

تطبق ضريبة القيمة المضافة على الأفراد العاملين لحسابهم الخاص الذين لديهم إيرادات تبلغ 100 مليون دونغ فيتنامي أو أكثر سنويًا. يتم احتساب معدل الضريبة كنسبة مئوية من الإيرادات، اعتمادًا على صناعة العمل المحددة.

صيغة حساب ضريبة القيمة المضافة:

مبلغ ضريبة القيمة المضافة الواجب دفعه = الإيرادات الخاضعة لضريبة القيمة المضافة × نسبة ضريبة القيمة المضافة

تشمل الإيرادات الخاضعة للضريبة جميع المبالغ المستلمة من بيع السلع، وتقديم الخدمات، والتصنيع، والعمولات، بالإضافة إلى المكافآت، والعروض الترويجية، والخصومات، والدعم، والرسوم الإضافية، والتعويضات عن خرق العقود.

ضريبة الدخل الفردي

على غرار ضريبة القيمة المضافة، تطبق ضريبة الدخل الفردي أيضًا على الأفراد العاملين لحسابهم الخاص الذين لديهم إيرادات تبلغ 100 مليون دونغ فيتنامي/سنة أو أكثر. يتم تحديد نسبة ضريبة الدخل الفردي بالتفصيل لكل صناعة في الملحق الأول المرفق بالتعميم 40/2021/TT-BTC.

صيغة حساب ضريبة الدخل الفردي:

مبلغ ضريبة الدخل الفردي الواجب دفعه = الإيرادات الخاضعة لضريبة الدخل الفردي × نسبة ضريبة الدخل الفردي

بالنسبة للأفراد العاملين لحسابهم الخاص الذين يعملون في مجالات وصناعات مختلفة، يجب الإعلان عن الضرائب وحسابها بشكل منفصل لكل مجال وفقًا للنسب المحددة. إذا تعذر تحديد الإيرادات لكل مجال أو إذا كانت الإقرارات غير متوافقة مع الواقع، فستقوم مصلحة الضرائب بتحديدها وفقًا لأحكام قانون إدارة الضرائب.

أنواع الضرائب والرسوم الأخرى

اعتمادًا على طبيعة صناعة العمل، قد يحتاج الأفراد العاملون لحسابهم الخاص إلى دفع ضرائب إضافية مثل ضريبة حماية البيئة (للأعمال المتعلقة بالوقود والمواد البلاستيكية)، وضريبة الموارد (لاستغلال الموارد الطبيعية)، أو رسوم ورسوم أخرى وفقًا للوائح.

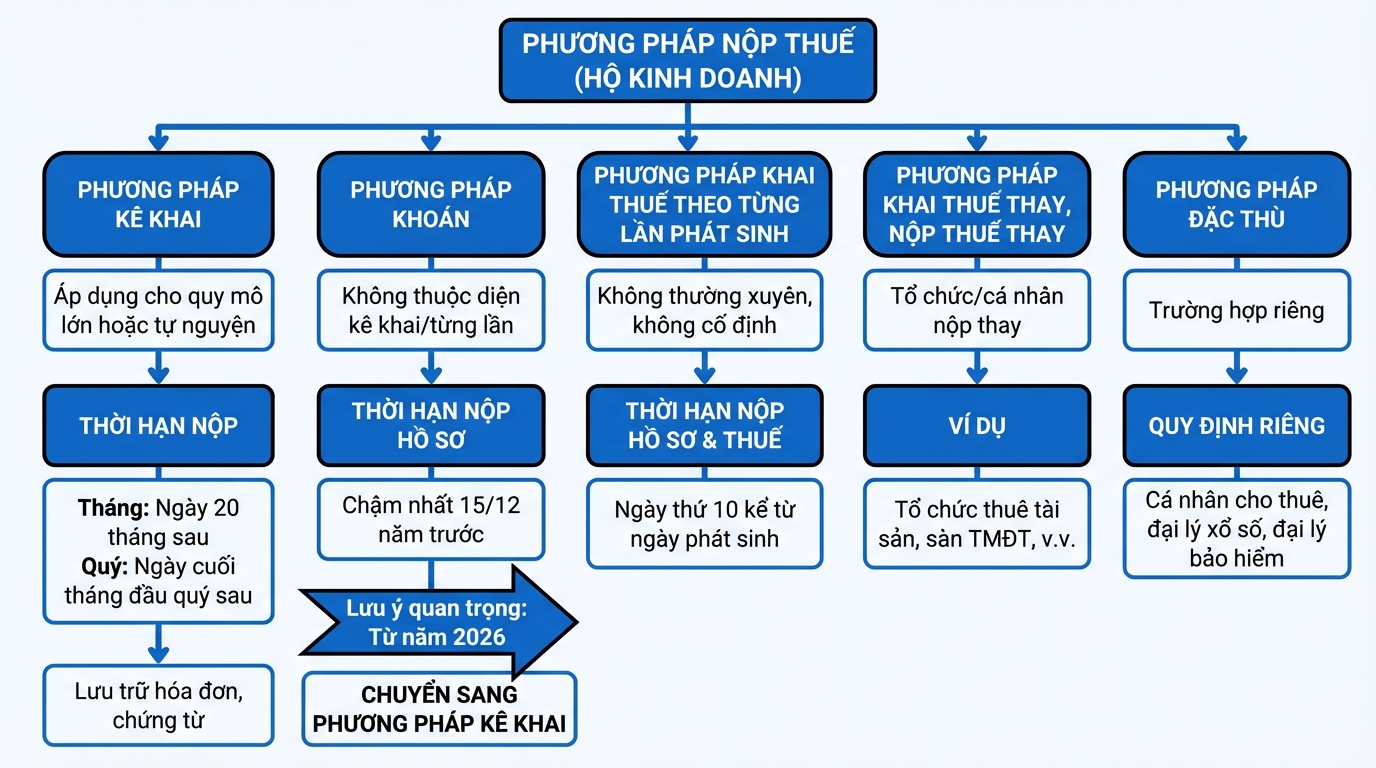

طرق تقديم الضرائب

يمكن للأفراد العاملين لحسابهم الخاص تطبيق إحدى طرق تقديم الضرائب التالية، اعتمادًا على حجم ونطاق العمل:

طريقة الإقرار ( kê khai)

تطبق على الأفراد العاملين لحسابهم الخاص ذوي الحجم الكبير أو الذين لا يستوفون شروط الحجم الكبير ولكن يختارون هذه الطريقة طواعية.

الموعد النهائي لتقديم إقرارات الضرائب الشهرية هو اليوم العشرون من الشهر التالي. بالنسبة للإقرارات الفصلية، يكون الموعد النهائي هو اليوم الأخير من الشهر الأول من الربع التالي.

الموعد النهائي لدفع الضرائب يتماشى مع الموعد النهائي لتقديم إقرارات الضرائب. لا يُطلب من الأفراد العاملين لحسابهم الخاص الاحتفاظ بسجلات محاسبة كاملة، ولكن يجب عليهم الاحتفاظ بالفواتير والإيصالات والعقود لإثبات قانونية السلع والخدمات.

طريقة التقدير (khoán)

تطبق على الأفراد العاملين لحسابهم الخاص الذين لا يخضعون لضريبة طريقة الإقرار أو الضريبة عند كل معاملة.

الموعد النهائي لتقديم إقرارات الضرائب هو 15 ديسمبر من العام السابق للسنة الضريبية كحد أقصى. بالنسبة للأفراد العاملين لحسابهم الخاص الذين تم تأسيسهم حديثًا، أو غيروا طريقة حساب الضريبة، أو غيروا الصناعة أو الحجم، يكون الموعد النهائي هو اليوم العاشر من تاريخ التغيير.

ملاحظة هامة: اعتبارًا من عام 2026، وفقًا لخطة التحول الرقمي لمصلحة الضرائب، سيتم تحويل جميع الأفراد العاملين لحسابهم الخاص من طريقة التقدير إلى طريقة الإقرار. يتطلب ذلك من الأفراد العاملين لحسابهم الخاص الاستعداد بأنظمة إدارة المبيعات، والفواتير الإلكترونية، والإقرارات الضريبية الشفافة.

طريقة الإقرار الضريبي عند كل معاملة

تطبق على الأفراد العاملين لحسابهم الخاص الذين لا يعملون بشكل منتظم وليس لديهم مكان عمل ثابت.

الموعد النهائي لتقديم إقرارات الضرائب هو اليوم العاشر من تاريخ نشوء الالتزام الضريبي. الموعد النهائي لدفع الضرائب يتماشى مع الموعد النهائي لتقديم إقرارات الضرائب.

طريقة الإقرار الضريبي والتقديم بالنيابة

في بعض الحالات الخاصة، ستقوم المؤسسات أو الأفراد بالإقرار ودفع الضرائب نيابة عن الأفراد العاملين لحسابهم الخاص. على سبيل المثال: المؤسسات التي تستأجر أصولًا من الأفراد، والمؤسسات التي تتعاون تجاريًا مع الأفراد، والمؤسسات التي تدفع مكافآت المبيعات، وأصحاب منصات التجارة الإلكترونية.

طريقة خاصة

تطبق بشكل خاص على بعض الحالات مثل الأفراد الذين يؤجرون أصولًا، والأفراد الذين يوقعون عقودًا مباشرة كوكلاء يانصيب، ووكلاء تأمين، ووكلاء مبيعات متعددة المستويات. كل حالة لها لوائحها الخاصة فيما يتعلق بفترة الإقرار والموعد النهائي للدفع.

الموعد النهائي لتسجيل الضرائب

وفقًا للمادة 33 من قانون إدارة الضرائب لعام 2019، يتعين على الأفراد العاملين لحسابهم الخاص التسجيل لدى مصلحة الضرائب المختصة خلال 10 أيام عمل من تاريخ استلام شهادة تسجيل العمل الحر. يعد التسجيل الضريبي في الوقت المحدد مطلبًا إلزاميًا لتجنب العقوبات الإدارية.

عواقب عدم تقديم إقرارات الضرائب في الوقت المحدد

سيتم فرض عقوبات إدارية على التأخير في تقديم أو عدم تقديم إقرارات تسجيل الضرائب وإقرارات الضرائب وفقًا للتعميم 166/2013/TT-BTC، مع غرامات تتراوح من الإنذار إلى 5,000,000 دونغ فيتنامي، اعتمادًا على شدة المخالفة ومدة التأخير.

على وجه التحديد، قد يؤدي التأخير في تقديم إقرارات الضرائب من 1 إلى 10 أيام إلى غرامة قدرها 700,000 دونغ فيتنامي، ومن 10 إلى 20 يومًا إلى غرامة قدرها 1,400,000 دونغ فيتنامي، ومن 20 إلى 30 يومًا إلى غرامة قدرها 2,100,000 دونغ فيتنامي، ومن 30 إلى 40 يومًا إلى غرامة قدرها 2,800,000 دونغ فيتنامي، وأكثر من 40 يومًا إلى غرامة قدرها 3,500,000 دونغ فيتنامي. بالإضافة إلى ذلك، سيتحمل الأفراد العاملون لحسابهم الخاص أيضًا فوائد التأخير المحسوبة على مبلغ الضريبة المتأخرة وفقًا للوائح.

خاتمة

إن فهم لوائح الضرائب لا يساعد الأفراد العاملين لحسابهم الخاص على الامتثال للقانون فحسب، بل يضع أيضًا أساسًا متينًا للتنمية المستدامة في بيئة عمل متزايدة الاحترافية.

حوّل ما قرأته إلى نتائج عملية - طبقه الآن مع GTG CRM، مجانًا.

ابدأ الآن