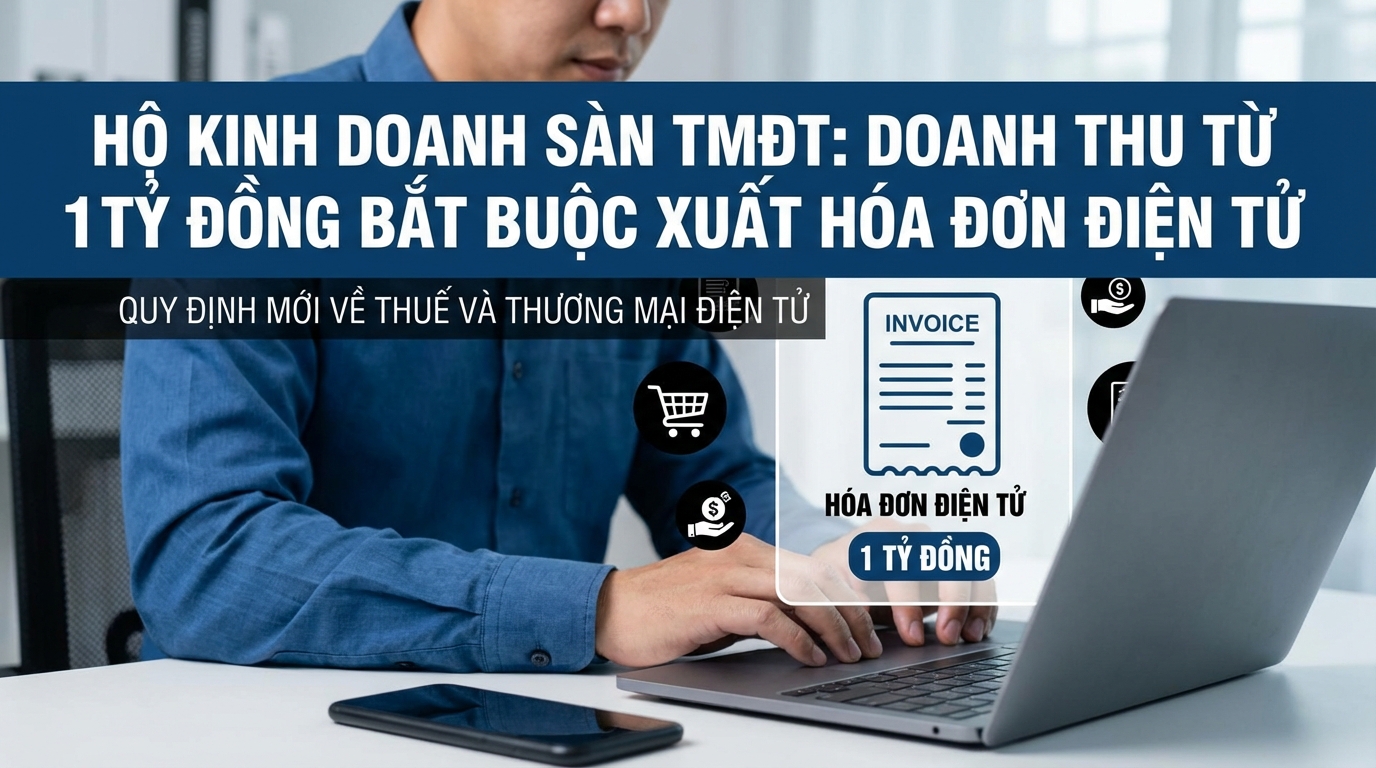

家|资源在电子交易平台上年收入达10亿越盾的个体工商户必须开具发票分享这篇文章您可能也喜欢features自动化工作流程 – 优化业务运营guideline5分钟打造专业落地页指南features营销客户数据平台 (CDP) – 构建 360° 客户画像