En el contexto del rápido desarrollo del comercio electrónico en Vietnam, la gestión fiscal de los negocios en línea se está volviendo cada vez más estricta. El 9 de marzo, la Oficina de Impuestos organizó una conferencia de prensa temática para anunciar las nuevas regulaciones según el Decreto 68/2026/ND-CP del Gobierno y la Circular 18/2026/TT-BTC del Ministerio de Finanzas. Estos son cambios importantes que todos los negocios en plataformas de comercio electrónico deben conocer para cumplir con la ley.

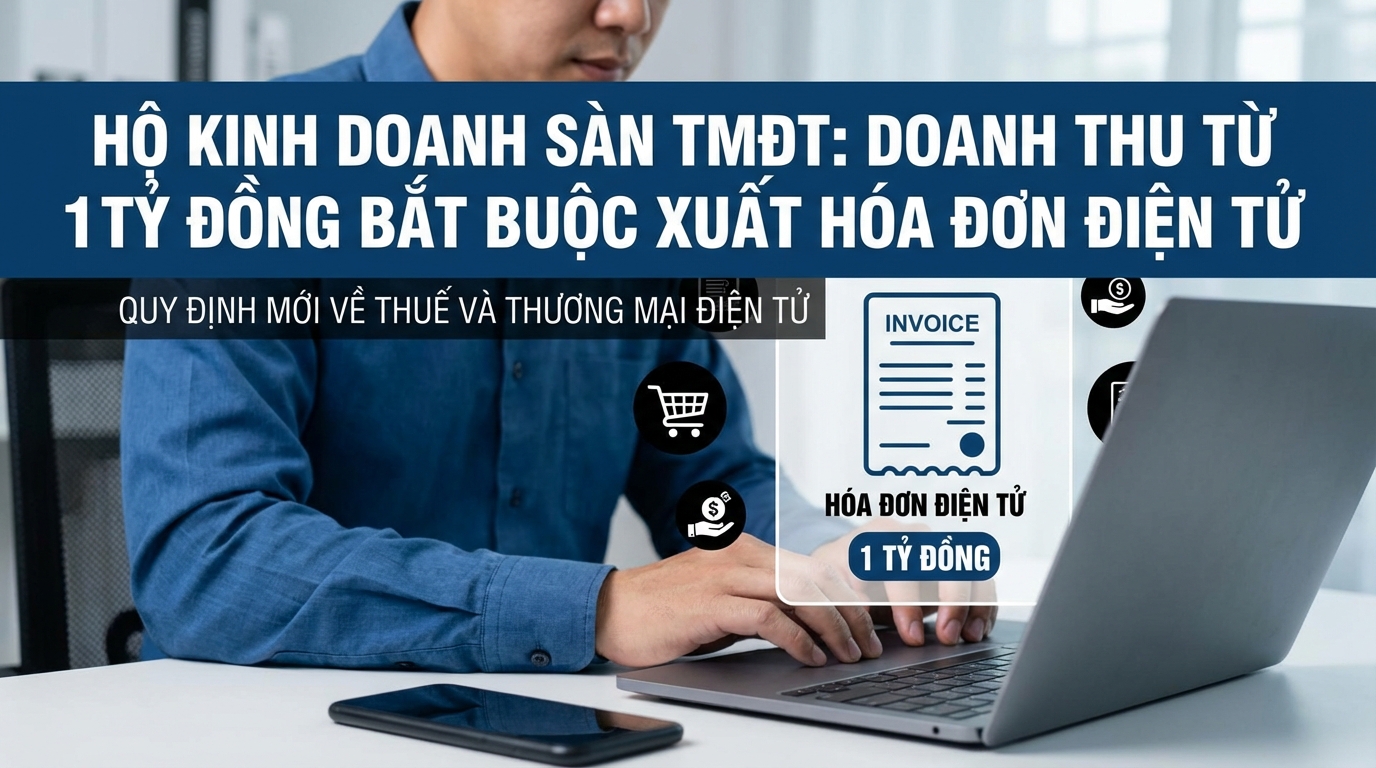

En particular, uno de los puntos más destacados es la regulación que obliga a emitir facturas electrónicas a los negocios con ingresos de 1.000 millones de VND o más por año. Esto marca un cambio importante para aumentar la transparencia en las operaciones comerciales en línea y garantizar los derechos del consumidor.

Nuevas regulaciones sobre umbrales de ingresos y declaración de impuestos

El Decreto 68/2026/ND-CP ha dividido claramente los niveles de ingresos y las obligaciones fiscales correspondientes. Para los negocios con ingresos inferiores a 500 millones de VND por año, deben informar sus ingresos reales y declarar impuestos según el formulario 01/TKN-CNKD, enviándolo a la oficina de impuestos a más tardar el 31 de enero del año siguiente.

La Sra. Pham Thi Minh Hien, Subdirectora del Departamento de Política Tributaria Internacional de la Oficina de Impuestos, destacó un nuevo punto en este decreto: la obligación para los negocios de notificar su número de cuenta bancaria o número de billetera electrónica a la oficina de impuestos. Esto ayuda a la autoridad fiscal a supervisar los flujos de efectivo de manera más rigurosa.

Para el grupo de negocios con ingresos de más de 500 millones de VND a 3.000 millones de VND por año, pueden optar por aplicar el método de cálculo del impuesto sobre la renta personal basado en un porcentaje de los ingresos, realizando la declaración y el pago de impuestos trimestralmente. Aquellos con ingresos superiores a 3.000 millones de VND o que opten por calcular el impuesto sobre la renta real deberán realizar declaraciones más complejas, con pagos de impuestos provisionales mensuales o trimestrales según la escala de ingresos.

Obligación de emitir facturas electrónicas con un umbral de 1.000 millones de VND

Según las nuevas regulaciones, los negocios con ingresos imponibles de valor agregado de 1.000 millones de VND o más por año deben aplicar obligatoriamente facturas electrónicas. Esta es una obligación legal ineludible para garantizar la transparencia en las transacciones comerciales y proteger los derechos del consumidor.

Para los negocios con múltiples ubicaciones, la emisión de facturas utilizará el mismo número de identificación fiscal, pero debe indicar claramente la dirección de cada establecimiento comercial en la factura. Esto ayuda a evitar confusiones y garantiza la precisión en la declaración de impuestos.

Un caso especial a tener en cuenta es el de los negocios que recién comienzan sus operaciones o aquellos cuyos ingresos del año anterior fueron inferiores a 1.000 millones de VND, pero que en el año en curso alcanzan ingresos de 1.000 millones de VND o más. Estos negocios deben registrarse para usar facturas electrónicas dentro de los 30 días a partir del último día del período fiscal en que los ingresos acumulados alcancen este umbral.

La oficina de impuestos también está investigando un mecanismo especial para aplicar facturas a los negocios en mercados tradicionales con ingresos superiores a 1.000 millones de VND. El objetivo es garantizar el cumplimiento de las regulaciones sobre facturas, al tiempo que se adaptan a las características de las transacciones de esta zona.

Mecanismo de delegación de emisión de facturas para plataformas de comercio electrónico

Uno de los problemas que preocupan a muchos negocios en línea es la delegación de la emisión de facturas a las plataformas de comercio electrónico. Según la Circular 32/2025/TT-BTC, los negocios pueden delegar completamente a la plataforma de comercio electrónico la tarea de emitir facturas para las transacciones de venta de bienes y prestación de servicios en la plataforma.

Cuando se produce una delegación, la plataforma de comercio electrónico es responsable de notificar a la oficina de impuestos. La factura electrónica mostrará la información completa de ambas partes, incluido el nombre, la dirección y el número de identificación fiscal del vendedor y de la plataforma de comercio electrónico. De hecho, este mecanismo ya se ha implementado en algunas plataformas importantes cuando los vendedores delegan a la plataforma.

Un representante de la Oficina de Impuestos afirmó que, según el Decreto 70 sobre facturas y comprobantes, al realizar actividades de venta de bienes o prestación de servicios, el vendedor debe emitir facturas de acuerdo con las disposiciones legales. Por lo tanto, para las personas físicas y los negocios que venden en plataformas de comercio electrónico con ingresos de 1.000 millones de VND o más por año, la emisión y expedición de facturas es una obligación obligatoria e ineludible.

Actualmente, la oficina de impuestos está cooperando estrechamente con las plataformas de comercio electrónico y las oficinas de impuestos de comercio electrónico para implementar ampliamente el mecanismo de delegación de emisión de facturas. El objetivo es facilitar al máximo a los vendedores el cumplimiento de las regulaciones sobre facturas y comprobantes al operar en plataformas de comercio electrónico.

Dirección futura

La autoridad reguladora está elaborando un proyecto de modificación del Decreto sobre facturas y comprobantes, que incluye disposiciones sobre facturas consolidadas y casos en los que no es necesario emitir facturas. Esto tiene como objetivo resolver los obstáculos prácticos y crear un marco legal más adecuado a las particularidades de cada tipo de negocio.

El endurecimiento de la gestión fiscal y la obligación de emitir facturas electrónicas no solo ayudan al Estado a gestionar los ingresos de manera más eficaz, sino que también crean un entorno empresarial transparente y justo para todos los negocios. Los consumidores también ven sus derechos mejor protegidos al tener comprobantes de facturas completos para cada transacción de compra y venta.

Para los negocios en plataformas de comercio electrónico, conocer y cumplir adecuadamente las nuevas regulaciones no es solo una obligación legal, sino también una forma de construir reputación y lograr un desarrollo sostenible en el entorno cada vez más competitivo del comercio electrónico.

Convierte lo que acabas de leer en resultados reales — aplícalo ahora con GTG CRM, gratis.

Aplicar ahora