[ล่าสุด] กฎหมายลำดับที่ 320/2025/ND-CP ฉบับร่าง กฎหมายภาษีเงินได้นิติบุคคล 2025

ทีม GTG CRM · GTG CRM

20 ธันวาคม 2568

![[ล่าสุด] กฎหมายลำดับที่ 320/2025/ND-CP ฉบับร่าง กฎหมายภาษีเงินได้นิติบุคคล 2025](https://assets.gtgcrm.com/gtgcrm-home-page/huong-dan-thi-hanh-luat-thue-thu-nhap-doanh-nghiep/huong-dan-thi-hanh-luạt-thue-doanh-nghiep.png)

สารบัญ

รัฐบาลได้ออก พระราชกฤษฎีกา 320/2025/ND-CP อย่างเป็นทางการแล้ว ซึ่ง เป็นเอกสารที่ให้รายละเอียดและแนวทางในการดำเนินการ ตามกฎหมายภาษีเงินได้นิติบุคคล พ.ศ. 2568 พระราชกฤษฎีกานี้ชี้แจงวิธีการกำหนดรายได้ที่ต้องเสียภาษี วิธีการคำนวณภาษี อัตราภาษี และมาตรการส่งเสริมภาษีเงินได้นิติบุคคล

นี่เป็นพื้นฐานทางกฎหมายที่สำคัญซึ่งส่งผลโดยตรงต่อการยื่นและการชำระภาษีของธุรกิจต่างๆ ตั้งแต่ปีภาษี 2025 เป็นต้นไป ดังนั้น องค์กรและครัวเรือนธุรกิจที่กำลังเปลี่ยนสถานะเป็นวิสาหกิจ ตลอดจนธุรกิจที่มีอยู่เดิม จำเป็นต้องอัปเดตข้อมูลของตนอย่างสม่ำเสมอเพื่อให้ปฏิบัติตามกฎระเบียบได้อย่างถูกต้องและลดความเสี่ยงด้านภาษีให้เหลือน้อยที่สุด

ภาพรวมของพระราชกฤษฎีกา 320/2025/ND-CP

เมื่อ วันที่ 15 ธันวาคม พ.ศ. 2568 รัฐบาลได้ออกพระราชกฤษฎีกา 320/2025/ND-CP เพื่อกำหนดระเบียบโดยละเอียดเกี่ยวกับมาตราบางประการและมาตรการด้านองค์กรสำหรับการดำเนินการตามกฎหมายภาษีเงินได้นิติบุคคล

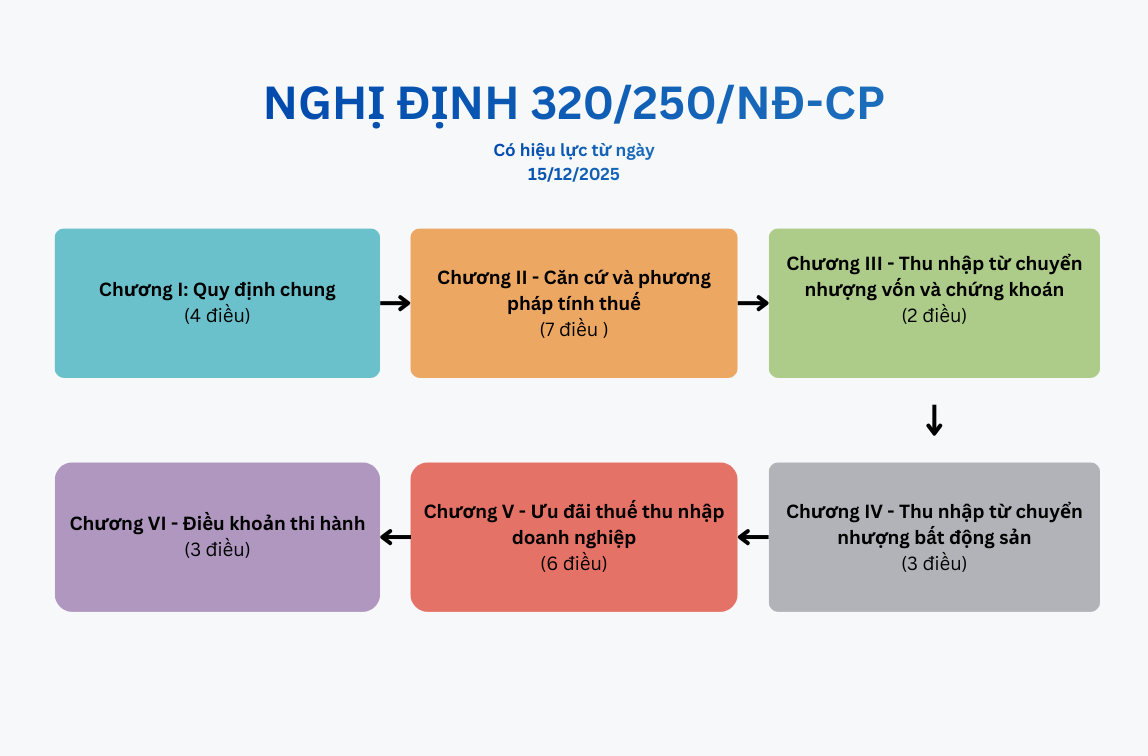

พระราชกฤษฎีกานี้ประกอบด้วย 6 บท และ 26 มาตรา โดยมีเนื้อหารายละเอียดดังต่อไปนี้:

เนื้อหาฉบับเต็มของพระราชกฤษฎีกา 320/2035/ND-CP

บทที่ 1 - บทบัญญัติทั่วไป

ประกอบด้วย 4 มาตรา (มาตรา 1 ถึง 4)

บทที่ 2 - หลักเกณฑ์และวิธีการคำนวณภาษี

ประกอบด้วย 7 มาตรา (มาตรา 5 ถึง 12)

บทที่ 3 - รายได้จากการโอนเงินทุนและหลักทรัพย์

ประกอบด้วย 2 มาตรา (มาตรา 13 และมาตรา 14)

บทที่ 4 - รายได้จากการโอนกรรมสิทธิ์อสังหาริมทรัพย์

ประกอบด้วย 3 มาตรา (มาตรา 15 ถึง 17)

บทที่ 5 - มาตรการจูงใจทางภาษีเงินได้นิติบุคคล

ประกอบด้วย 6 มาตรา (มาตรา 18 ถึง 23)

บทที่ 6 - บทบัญญัติเกี่ยวกับการบังคับใช้กฎหมาย

ประกอบด้วย 3 มาตรา (มาตรา 24 ถึง 26)

ดูข้อความฉบับเต็มของพระราชกฤษฎีกา 320/2025/ND-CP

ขอบเขตการกำกับดูแลและเรื่องที่บังคับใช้

พระราชกฤษฎีกานี้ได้กำหนดระเบียบข้อบังคับโดยละเอียดสำหรับการบังคับใช้กฎหมายภาษีเงินได้นิติบุคคล ซึ่งรวมถึง:

- การกำหนดรายได้ที่ต้องเสียภาษี

- ฐานภาษี

- อัตราภาษี

- วิธีการคำนวณภาษี

- หลักการและเงื่อนไขในการได้รับสิทธิประโยชน์ทางภาษี

ข้อบังคับนี้ใช้บังคับ กับองค์กรและบุคคลที่เกี่ยวข้องกับเรื่องดังกล่าวข้างต้น

ผู้เสียภาษีเงินได้นิติบุคคล ได้แก่:

- ธุรกิจนี้จัดตั้งและดำเนินงานตามกฎหมายของเวียดนาม

- ธุรกิจต่างชาติที่มีหรือไม่มีสถานประกอบการถาวรในเวียดนาม

- หน่วยงานบริการสาธารณะ สหกรณ์ สหภาพสหกรณ์

- สถาบันสินเชื่อและองค์กรทางเศรษฐกิจอื่น ๆ ที่สร้างรายได้ที่ต้องเสียภาษี

การกำหนดรายได้นิติบุคคลที่ต้องเสียภาษี

วิธีคำนวณรายได้นิติบุคคลที่ต้องเสียภาษี

รายได้ที่ต้องเสียภาษีเงินได้นิติบุคคล

ตามพระราชกฤษฎีกา 320/2025/ND-CP รายได้นิติบุคคลที่ต้องเสียภาษี ประกอบด้วย:

- รายได้จากการผลิตและการจำหน่ายสินค้าและบริการ

- รายได้อื่น ๆ ตามที่กฎหมายภาษีกำหนด

หมวด "รายได้อื่น ๆ" ค่อนข้างกว้าง รวมถึงแต่ไม่จำกัดเพียง:

- รายได้จากกำไรจากการขายสินทรัพย์และการโอนหลักทรัพย์

- รายได้จากการโอนกรรมสิทธิ์อสังหาริมทรัพย์และโครงการลงทุน

- รายได้จากการเป็นเจ้าของและการใช้ประโยชน์จากทรัพย์สิน

- รายได้จากการให้เช่าอสังหาริมทรัพย์

- รายได้จากการชำระบัญชีและการโอนสินทรัพย์ (ไม่รวมอสังหาริมทรัพย์)

- ดอกเบี้ยเงินฝาก ดอกเบี้ยเงินกู้

- ส่วนต่างอัตราแลกเปลี่ยน

- หนี้เสียที่เคยตัดบัญชีไปแล้วแต่สามารถเรียกคืนได้

- ของขวัญ ของกำนัล และรายได้อื่น ๆ ตามที่ระเบียบกำหนด

ธุรกิจจำเป็นต้องจำแนกประเภทรายได้เหล่านี้ให้ถูกต้อง เพื่อให้สามารถแจ้งรายได้ทั้งหมดได้อย่างครบถ้วนเมื่อคำนวณรายได้ที่ต้องเสียภาษี

รายได้ที่ได้รับการยกเว้นภาษีเงินได้นิติบุคคล

นอกจากรายได้ที่ต้องเสียภาษีแล้ว พระราชกฤษฎีกายังระบุ รายได้ที่ได้รับการยกเว้นภาษีไว้ อย่างชัดเจน ซึ่งรวมถึง:

- รายได้จากกิจกรรมการประมง

- รายได้จากการผลิตทางการเกษตร ป่าไม้ และการประมง โดยเฉพาะในพื้นที่ที่มีสภาพเศรษฐกิจและสังคมที่ยากลำบาก

- รายได้จากบริการทางเทคนิคที่ให้บริการด้านการเกษตรโดยตรง

- รายได้จากสัญญาสำหรับการวิจัยทางวิทยาศาสตร์ การพัฒนาเทคโนโลยี นวัตกรรม และการเปลี่ยนแปลงทางดิจิทัล (ได้รับการยกเว้นภาษีเป็นเวลา 3 ปี)

- รายได้จากการดำเนินธุรกิจที่จ้างงานผู้พิการ ผู้ที่กำลังฟื้นตัวจากการติดยาเสพติด และผู้ติดเชื้อเอชไอวี/เอดส์

หลักการและวิธีการคำนวณภาษีเงินได้นิติบุคคล

หลักเกณฑ์ในการคำนวณภาษี:

การคำนวณภาษีเงินได้นิติบุคคลนั้นพิจารณาจาก:

- รายได้ที่ต้องเสียภาษีสำหรับงวดนั้น

- อัตราภาษีเงินได้นิติบุคคลที่สอดคล้องกัน

หลักการของการหักล้างกำไรและขาดทุน และการยกยอดขาดทุนไปปีถัดไป:

ธุรกิจต่างๆ สามารถหักล้างกำไรและขาดทุนระหว่างกิจกรรมการผลิตและกิจกรรมทางธุรกิจภายในรอบระยะเวลาภาษีเดียวกันได้ อย่างไรก็ตาม โปรดทราบ:

- ผลขาดทุนจากการโอนอสังหาริมทรัพย์หรือโครงการลงทุน ไม่สามารถนำมาหักล้าง กับรายได้จากการดำเนินงานที่ได้รับสิทธิประโยชน์ทางภาษีได้

- ผลขาดทุนจะถูกยกยอดไปปีถัดไปอย่างต่อเนื่อง โดยไม่เกิน 5 ปี

รายได้ที่ต้องเสียภาษี

รายได้ที่ใช้ในการคำนวณรายได้ที่ต้องเสียภาษี คือ จำนวนเงินทั้งหมดที่ธุรกิจได้รับ จากการขายสินค้า การประมวลผลบริการ และการให้บริการ โดยไม่คำนึงว่าเงินนั้นได้ถูกเก็บรวบรวมไว้แล้วหรือไม่

พระราชกฤษฎีกานี้ให้คำแนะนำที่ชัดเจน:

- เวลาที่รับรู้รายได้

- วิธีการกำหนดรายได้ในกรณีเฉพาะต่างๆ เช่น:

- การขายแบบผ่อนชำระ การชำระเงินแบบเลื่อนออกไป

- การให้เช่าอสังหาริมทรัพย์

- กิจกรรมการก่อสร้างและการติดตั้ง

- สัญญาความร่วมมือทางธุรกิจ (BCC)

- กรณีอื่นๆ ตามที่แพทย์สั่ง

ค่าใช้จ่ายที่หักลดหย่อนได้และค่าใช้จ่ายที่หักลดหย่อนไม่ได้

เงื่อนไขสำหรับการหักลดหย่อนค่าใช้จ่าย:

ค่าใช้จ่าย ที่จะนำมาหักลดหย่อนภาษีได้ ต้องเป็นไปตามเงื่อนไขสามประการพร้อมกันดังนี้:

- ปัญหาที่เกิดขึ้นจากและเกี่ยวข้องกับกิจกรรมการผลิตและธุรกิจ

- เรามีใบแจ้งหนี้และเอกสารทางกฎหมายที่จำเป็นครบถ้วน

- สำหรับธุรกรรมที่มีมูลค่า 5 ล้านดองขึ้นไป จะต้องแสดงเอกสารการชำระเงินที่ไม่ใช่เงินสด

ค่าใช้จ่ายที่ไม่สามารถหักลดหย่อนภาษีได้ ได้แก่:

- ค่าใช้จ่ายไม่ตรงตามเงื่อนไขข้างต้น

- ค่าปรับทางปกครอง

- การใช้จ่ายเกินกว่าวงเงินที่กำหนดไว้สำหรับค่าใช้จ่ายด้านสวัสดิการพนักงาน

- ส่วนของดอกเบี้ยนั้นสอดคล้องกับส่วนต่างที่เหลืออยู่ของทุนจดทะเบียน

อัตราภาษีเงินได้นิติบุคคล

ตามพระราชกฤษฎีกา 320/2025/ND-CP:

อัตราภาษีมาตรฐาน: 20%

อัตราภาษีพิเศษตามขนาดของรายได้:

- 15%: ธุรกิจที่มีรายได้รวมต่อปีไม่เกิน 3 พันล้านดองเวียดนาม

- 17%: ธุรกิจที่มีรายได้ตั้งแต่มากกว่า 3 พันล้านถึงไม่เกิน 50 พันล้านดองเวียดนาม

อัตราภาษีพิเศษ:

- 25% ถึง 50% สำหรับกิจกรรมสำรวจ ผลิต และสกัดน้ำมันและก๊าซ

- 40% หรือ 50% สำหรับการใช้ประโยชน์จากทรัพยากรหายาก

ธุรกิจต่างชาติที่ไม่มีสถานประกอบการถาวรในเวียดนาม จะต้องเสียภาษีตามสัดส่วนร้อยละของรายได้ ตัวอย่างเช่น:

- ค่าธรรมเนียมบริการ: 5% (10% สำหรับการบริหารจัดการร้านอาหาร โรงแรม และคาสิโน)

- ค่าลิขสิทธิ์: 10%

- การโอนเงินทุน: 2%

มาตรการจูงใจด้านภาษีเงินได้นิติบุคคล

การให้สิทธิพิเศษแก่อุตสาหกรรมและพื้นที่ทางภูมิศาสตร์

อุตสาหกรรมและอาชีพที่โดดเด่นซึ่งมีสิทธิ์ได้รับสิ่งจูงใจ:

- การประยุกต์ใช้เทคโนโลยีขั้นสูง, การวิจัยและพัฒนา

- การผลิตซอฟต์แวร์และบริการด้านไอที

- อุตสาหกรรมสนับสนุน

- พลังงานหมุนเวียน พลังงานสะอาด

- การลงทุนของรัฐในโครงสร้างพื้นฐานที่สำคัญ

- โครงการผลิตขนาดใหญ่ที่มีเงินลงทุน 12,000 พันล้านดองเวียดนาม

ส่วนลดสำหรับลูกค้าในพื้นที่:

- พื้นที่ที่มีสภาพเศรษฐกิจและสังคมที่ยากลำบากหรือยากลำบากอย่างยิ่ง

- เขตเศรษฐกิจพิเศษ เขตเทคโนโลยีขั้นสูง เขตเกษตรกรรมเทคโนโลยีขั้นสูง เขตเทคโนโลยีดิจิทัลแบบรวมศูนย์

อัตราภาษีพิเศษ

- โครงการลงทุนใหม่ในภาคส่วนที่ได้รับสิทธิพิเศษหรือตั้งอยู่ในพื้นที่ด้อยโอกาสเป็นพิเศษ จะต้องเสียภาษีในอัตรา 10% เป็นเวลา 15 ปี

- บางภาคส่วน รวมถึงเกษตรกรรม บริการเพื่อสังคม และที่อยู่อาศัยเพื่อสังคม จะต้องเสียภาษีในอัตรา 10% ตลอดระยะเวลาการดำเนินงาน

- โครงการที่ได้รับสิทธิพิเศษอื่นๆ หรือโครงการที่ตั้งอยู่ในพื้นที่ด้อยโอกาส จะถูกคิดภาษีในอัตรา 17% เป็นเวลา 10 ปี

การยกเว้นและการลดหย่อนภาษี

- ได้รับการยกเว้นภาษีเป็นเวลา 4 ปี และลดภาษีที่ต้องชำระลง 50% ในอีก 9 ปีถัดไป ตามที่ระบุไว้ในวรรค 1 มาตรา 19 แห่งกฎหมายภาษีเงินได้นิติบุคคล

- ยกเว้นภาษีเป็นเวลา 2 ปี ลดหย่อน 50% ในอีก 4 ปีถัดไป ตามที่ระบุไว้ในวรรค 4 มาตรา 19 ของพระราชกฤษฎีกา

- มาตรการจูงใจสำหรับโครงการลงทุนเพื่อการขยายธุรกิจ

- การยกเว้นภาษีเป็นเวลาสองปีสำหรับธุรกิจที่จัดตั้งใหม่ซึ่งแปลงมาจากธุรกิจในครัวเรือน

- มีมาตรการจูงใจเพิ่มเติมด้านค่าใช้จ่ายสำหรับแรงงานหญิงและแรงงานกลุ่มชาติพันธุ์ต่างๆ

วันที่มีผลบังคับใช้

พระราชกฤษฎีกา 320/2025/ND-CP มีผลบังคับใช้ตั้งแต่วันที่ 15 ธันวาคม 2025 และใช้กับ รอบระยะเวลาภาษีเงินได้นิติบุคคลของปี 2025

ธุรกิจสามารถเลือกใช้ระเบียบข้อบังคับเกี่ยวกับรายได้ ค่าใช้จ่าย สิทธิประโยชน์ทางภาษี การยกเว้นและการลดหย่อนภาษี และการขาดทุนสะสมตามเกณฑ์ใดเกณฑ์หนึ่งต่อไปนี้:

นับตั้งแต่ต้นปีภาษี 2025 เป็นต้นไป

- นับตั้งแต่วันที่กฎหมายภาษีเงินได้นิติบุคคลมีผลบังคับใช้

- นับตั้งแต่วันที่พระราชกฤษฎีกามีผลบังคับใช้

กฎระเบียบเฉพาะบางประการ เช่น การชำระเงินแบบไร้เงินสดและการโอนเงิน จะมีผลบังคับใช้ตั้งแต่วันที่พระราชกฤษฎีกานี้มีผลใช้บังคับ

สรุป

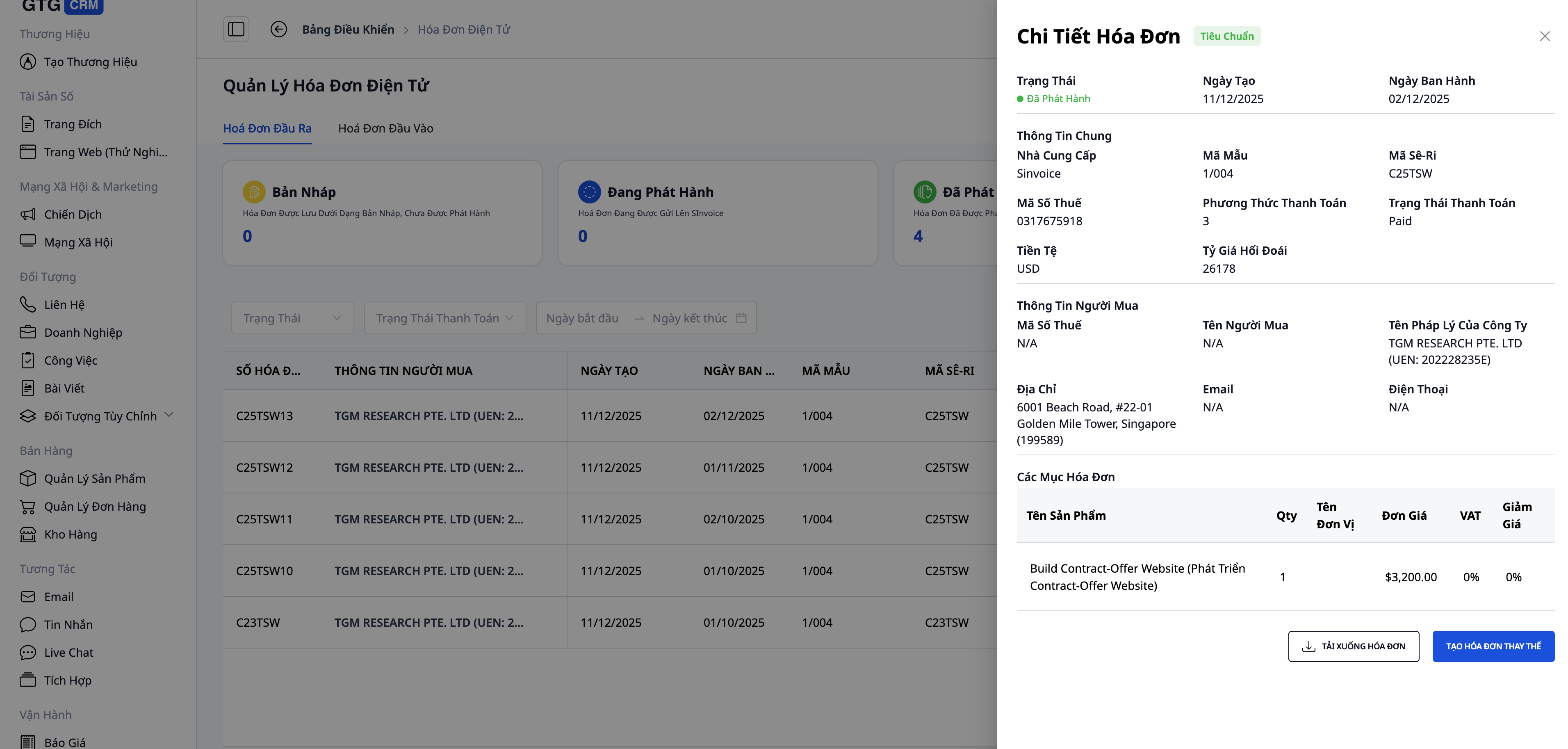

พระราชกฤษฎีกา 320/2025/ND-CP กำหนดข้อกำหนดที่สูงขึ้นสำหรับความโปร่งใสในด้านรายได้และภาระภาษี โดยเฉพาะอย่างยิ่งสำหรับธุรกิจขนาดเล็กและธุรกิจครัวเรือน การตรวจสอบรายได้เชิงรุก การออกใบแจ้งหนี้ที่ครบถ้วน และการจัดเก็บข้อมูลส่วนกลาง ไม่เพียงแต่ช่วยให้ปฏิบัติตามกฎระเบียบได้เท่านั้น แต่ยังช่วยให้ การกำหนดอัตราภาษีแบบเหมาจ่ายมีความเหมาะสมยิ่งขึ้น และ ลดความเสี่ยงของการประเมินภาษีที่ไม่ถูกต้อง ด้วยเครื่องมือการจัดการการขาย รายได้ และใบแจ้งหนี้ที่ผสานรวมเข้ากับ GTG CRM ธุรกิจต่างๆ สามารถควบคุมข้อมูลธุรกิจได้อย่างมีประสิทธิภาพตั้งแต่เริ่มต้น สนับสนุนการทำงานที่โปร่งใสมากขึ้นกับหน่วยงานด้านภาษี และสร้างรากฐานการดำเนินงานที่ยั่งยืนสอดคล้องกับเจตนารมณ์ของพระราชกฤษฎีกา 320/2025/ND-CP คุณสมบัติหลัก ได้แก่:

- สร้างและจัดการใบแจ้งหนี้อิเล็กทรอนิกส์ได้โดยตรงจากข้อมูลธุรกรรม

- กรอกข้อมูลลูกค้าโดยอัตโนมัติ ช่วยลดข้อผิดพลาดที่เกิดจากการป้อนข้อมูลด้วยตนเอง

- ติดตามสถานะใบแจ้งหนี้ (ออกแล้ว ส่งแล้ว ชำระเงินแล้ว)

- การจัดเก็บใบแจ้งหนี้แบบรวมศูนย์ ช่วยให้ค้นหาและตรวจสอบใบแจ้งหนี้ได้ง่ายเมื่อต้องการ

- การเชื่อมต่อกับผู้ให้บริการออกใบแจ้งหนี้อิเล็กทรอนิกส์ชั้นนำ เช่น Sinvoce, Misa เป็นต้น ช่วยให้ธุรกิจต่างๆ ปฏิบัติตามกฎระเบียบทางกฎหมายในปัจจุบันได้

ตัวอย่างใบแจ้งหนี้ที่สร้างโดยใช้ GTG CRM

เปลี่ยนสิ่งที่คุณเพิ่งอ่านให้เป็นผลลัพธ์ที่จับต้องได้ — นำไปใช้ได้เลยตอนนี้ด้วย GTG CRM ฟรี

สมัครเลยเรื่องที่คุณอาจสนใจ

กรณีศึกษา: คุณลาน อัน - จากความสับสนในการจัดการหลายช่องทาง สู่การขายที่มีประสิทธิภาพด้วย GTG CRM

ห้างค้าเครื่องใช้ไฟฟ้าเทียนนามฮว่า - นำ CRM มาเร่งการขายปลีก

กลยุทธ์การตลาดและการขายช่วงปลายปี และบทบาทของ GTG CRM ในการเร่งยอดขาย

เปิดเคล็ดลับการปรับปรุงกระบวนการขายออนไลน์สำหรับเจ้าของร้านเครื่องใช้ในบ้าน

ธุรกิจต้องการอะไรจาก CRM ในยุคดิจิทัล? โซลูชันที่ปรับให้เหมาะสมที่สุดสำหรับการโต้ตอบและการเติบโตที่ครอบคลุมของ GTG CRM

จากความล้มเหลวของ Toys “R” Us สู่เส้นทางแห่งการเปลี่ยนแปลงของธุรกิจดั้งเดิมในยุคดิจิทัล

5 การคาดการณ์ในอุตสาหกรรมค้าปลีกปี 2025 – เมื่อ GTG CRM กลายเป็น “โครงสร้างพื้นฐาน AI” สำหรับประสบการณ์การช็อปปิ้งที่ไร้รอยต่อ

การจัดสรร Lead สำหรับการขายคอร์สเรียน: AI ของ GTG CRM ช่วยลดเวลาให้คำปรึกษาและค่าใช้จ่ายลง 60%

Coolmate - สตาร์ทอัพเวียดนามที่ยอดขายพุ่งทะยานด้วย CRM และ Automation

กรณีศึกษา: Temu - เมื่อการมีส่วนร่วมและการปรับให้เป็นส่วนตัวคือกุญแจสู่การเติบโต

เพิ่มประสิทธิภาพโซเชียลมีเดียด้วย AI: เคล็ดลับเพิ่มประสิทธิภาพเนื้อหาด้วย Buffer และ Hootsuite