[الأحدث] المرسوم 320/2025/ND-CP توجيهات تنفيذ قانون ضريبة دخل الشركات 2025

فريق GTG CRM · GTG CRM

20 ديسمبر 2025

![[الأحدث] المرسوم 320/2025/ND-CP توجيهات تنفيذ قانون ضريبة دخل الشركات 2025](https://assets.gtgcrm.com/gtgcrm-home-page/huong-dan-thi-hanh-luat-thue-thu-nhap-doanh-nghiep/huong-dan-thi-hanh-luạt-thue-doanh-nghiep.png)

جدول المحتويات

أصدرت الحكومة رسمياً المرسوم رقم 320/2025/ND-CP، وهو وثيقة توضح وترشد إلى تنفيذ قانون ضريبة دخل الشركات لعام 2025. ويوضح هذا المرسوم كيفية تحديد الدخل الخاضع للضريبة، وطريقة حساب الضريبة، ومعدلات الضريبة، وحوافز ضريبة دخل الشركات.

يُعدّ هذا أساسًا قانونيًا هامًا يؤثر بشكل مباشر على أنشطة الإقرار الضريبي وتسوية الضرائب للشركات بدءًا من السنة الضريبية 2025. لذا، يتعين على المؤسسات والأسر التي تتحول إلى شركات، فضلًا عن الشركات القائمة، تحديث بياناتها بشكل استباقي لتطبيق اللوائح بشكل صحيح وتقليل المخاطر الضريبية.

نظرة عامة على المرسوم رقم 320/2025/ND-CP

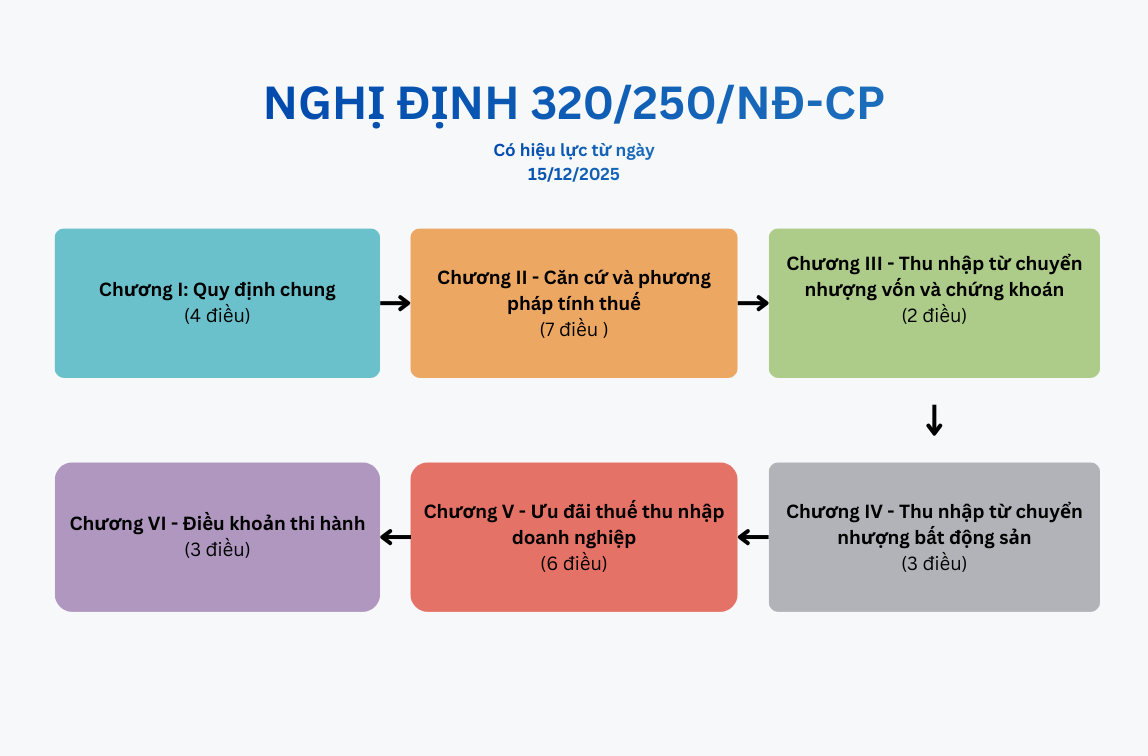

في 15 ديسمبر 2025، أصدرت الحكومة المرسوم رقم 320/2025/ND-CP لتوفير لوائح تفصيلية بشأن بعض المواد والتدابير التنظيمية لتنفيذ قانون ضريبة دخل الشركات.

يتألف المرسوم من 6 فصول و26 مادة، ويتضمن المحتويات المحددة التالية:

النص الكامل للمرسوم رقم 320/2035/ND-CP

الفصل الأول - أحكام عامة

يتكون من 4 مواد (المواد من 1 إلى 4)

الفصل الثاني - أسس وطرق حساب الضريبة

يتكون من 7 مواد (المواد من 5 إلى 12)

الفصل الثالث - الدخل الناتج عن نقل رأس المال والأوراق المالية

يتكون من مادتين (المادة 13، المادة 14)

الفصل الرابع - الدخل الناتج عن نقل ملكية العقارات

يتكون من 3 مواد (المواد من 15 إلى 17)

الفصل الخامس - حوافز ضريبة دخل الشركات

يتكون من 6 مواد (المواد من 18 إلى 23)

الفصل السادس - أحكام الإنفاذ

يتكون من 3 مواد (المواد من 24 إلى 26)

اطلع على النص الكامل للمرسوم رقم 320/2025/ND-CP

نطاق التنظيم وموضوعات التطبيق

يتضمن المرسوم لوائح تفصيلية لتنفيذ قانون ضريبة دخل الشركات، بما في ذلك:

- تحديد الدخل الخاضع للضريبة

- الأساس الضريبي

- معدل الضريبة

- طريقة حساب الضريبة

- مبادئ وشروط الاستفادة من الحوافز الضريبية

تنطبق هذه اللوائح على المنظمات والأفراد المعنيين بالمسائل المذكورة أعلاه.

يشمل دافعو ضريبة دخل الشركات ما يلي:

- تأسست الشركة وتعمل وفقاً للقانون الفيتنامي.

- الشركات الأجنبية سواء كان لها مقر دائم في فيتنام أم لا

- وحدات الخدمة العامة، والتعاونيات، والاتحادات التعاونية

- المؤسسات الائتمانية وغيرها من المنظمات الاقتصادية التي تولد دخلاً خاضعاً للضريبة.

تحديد دخل الشركات الخاضع للضريبة

كيفية تحديد دخل الشركات الخاضع للضريبة

الدخل الخاضع للضريبة لأغراض ضريبة دخل الشركات

وفقًا للمرسوم رقم 320/2025/ND-CP، يشمل دخل الشركات الخاضع للضريبة ما يلي:

- الدخل الناتج عن إنتاج وبيع السلع والخدمات.

- الدخل الآخر كما هو منصوص عليه في قانون الضرائب.

تُعدّ فئة "الدخل الآخر" واسعة النطاق، وتشمل على سبيل المثال لا الحصر:

- الدخل الناتج عن مكاسب رأس المال وعمليات نقل الأوراق المالية

- الدخل الناتج عن نقل العقارات والمشاريع الاستثمارية

- الدخل الناتج عن ملكية واستخدام الممتلكات

- الدخل الناتج عن تأجير العقارات

- الدخل الناتج عن تصفية ونقل الأصول (باستثناء العقارات)

- الفائدة على الودائع، والفائدة على القروض

- فرق سعر الصرف

- الديون المعدومة التي تم شطبها ولكن تم استردادها

- الهدايا والعطايا وغيرها من مصادر الدخل وفقًا لما تنص عليه اللوائح.

تحتاج الشركات إلى تصنيف مصادر الدخل هذه بشكل صحيح من أجل الإعلان عنها بالكامل عند تحديد الدخل الخاضع للضريبة.

الدخل معفى من ضريبة دخل الشركات.

بالإضافة إلى الدخل الخاضع للضريبة، يحدد المرسوم بوضوح الدخل المعفى من الضرائب، بما في ذلك:

- الدخل من أنشطة الصيد

- الدخل الناتج عن الإنتاج الزراعي والحراجي والسمكي، وخاصة في المناطق ذات الظروف الاجتماعية والاقتصادية الصعبة.

- الدخل الناتج عن الخدمات الفنية التي تخدم الزراعة بشكل مباشر.

- الدخل الناتج عن عقود البحث العلمي والتطوير التكنولوجي والابتكار والتحول الرقمي (معفى من الضرائب لمدة 3 سنوات)

- الدخل الناتج عن العمليات التجارية التي توظف أشخاصاً من ذوي الإعاقة، وأشخاصاً يتعافون من إدمان المخدرات، وأشخاصاً مصابين بفيروس نقص المناعة البشرية/الإيدز.

أسس وطرق حساب ضريبة دخل الشركات.

أساس حساب الضريبة:

يتم تحديد ضريبة دخل الشركات بناءً على:

- الدخل الخاضع للضريبة للفترة

- معدلات ضريبة دخل الشركات المقابلة

مبادئ مقاصة الأرباح والخسائر وترحيل الخسائر:

يُسمح للشركات بتعويض الأرباح والخسائر بين أنشطة الإنتاج والأنشطة التجارية خلال نفس الفترة الضريبية. مع ذلك، يُرجى ملاحظة ما يلي:

- لا يمكن تعويض الخسائر الناتجة عن نقل العقارات أو المشاريع الاستثمارية مقابل الدخل الناتج عن العمليات التي تتمتع بحوافز ضريبية.

- يتم ترحيل الخسارة بالكامل وبشكل مستمر إلى السنوات اللاحقة، لمدة أقصاها 5 سنوات.

الإيرادات الخاضعة للضريبة

الإيرادات المستخدمة في حساب الدخل الخاضع للضريبة هي إجمالي المبلغ الذي تتلقاه الشركة من بيع السلع ومعالجة الخدمات وتقديم الخدمات، بغض النظر عما إذا تم تحصيل الأموال أم لا.

يقدم المرسوم توجيهات واضحة:

- وقت الاعتراف بالإيرادات

- طرق تحديد الإيرادات في حالات محددة مثل:

- البيع بالتقسيط، الدفع المؤجل.

- تأجير العقارات

- أنشطة البناء والتركيب

- عقد التعاون التجاري (BCC)

- في حالات أخرى حسب ما هو منصوص عليه.

المصاريف القابلة للخصم وغير القابلة للخصم

شروط خصم المصاريف:

يجب أن تستوفي النفقات ثلاثة شروط في آن واحد ليتم اعتبارها نفقات قابلة للخصم:

- القضايا الناشئة عن أنشطة الإنتاج والأعمال والمتعلقة بها.

- لدينا جميع الفواتير والوثائق القانونية اللازمة.

- تُشترط مستندات الدفع غير النقدية للمعاملات التي تبلغ قيمتها 5 ملايين دونغ فيتنامي أو أكثر.

تشمل المصاريف غير القابلة للخصم ما يلي:

- لا تفي التكاليف بالشروط المذكورة أعلاه.

- الغرامات الإدارية

- الإنفاق الزائد عن الحدود المحددة لنفقات رعاية الموظفين.

- يمثل جزء الفائدة النقص المتبقي في رأس المال المسجل.

معدل ضريبة دخل الشركات

وفقًا للمرسوم رقم 320/2025/ND-CP:

معدل الضريبة القياسي: 20%

معدلات ضريبية تفضيلية بناءً على حجم الإيرادات:

- 15%: الشركات التي لا يتجاوز إجمالي إيراداتها السنوية 3 مليارات دونغ فيتنامي.

- 17%: الشركات التي تتراوح إيراداتها من أكثر من 3 مليارات إلى ما لا يزيد عن 50 مليار دونغ فيتنامي.

معدلات ضريبية خاصة:

- من 25% إلى 50% لأنشطة استكشاف وإنتاج واستخراج النفط والغاز.

- 40% أو 50% لاستغلال الموارد النادرة.

تخضع الشركات الأجنبية التي ليس لها منشأة دائمة في فيتنام لضريبة بنسبة مئوية على الإيرادات، على سبيل المثال:

- رسوم الخدمة: 5% (10% لإدارة المطاعم والفنادق والكازينوهات)

- العائدات: 10%

- تحويل رأس المال: 2%

حوافز ضريبة دخل الشركات

معاملة تفضيلية للصناعات والمناطق الجغرافية.

القطاعات والوظائف البارزة المؤهلة للحصول على الحوافز:

- تطبيقات التكنولوجيا المتقدمة، البحث والتطوير

- إنتاج البرمجيات وخدمات تكنولوجيا المعلومات

- الصناعات الداعمة

- الطاقة المتجددة، الطاقة النظيفة

- استثمار الدولة في البنية التحتية الرئيسية

- مشروع إنتاجي واسع النطاق باستثمار قدره 12000 مليار دونغ فيتنامي.

تُطبق الخصومات المحلية على:

- المناطق ذات الظروف الاجتماعية والاقتصادية الصعبة أو الصعبة للغاية.

- المناطق الاقتصادية، والمناطق ذات التقنية العالية، والمناطق الزراعية ذات التقنية العالية، والمناطق المتخصصة في التكنولوجيا الرقمية.

معدلات ضريبية تفضيلية

- يتم تطبيق معدل ضريبي بنسبة 10% لمدة 15 عامًا على مشاريع الاستثمار الجديدة في القطاعات ذات الأولوية أو الموجودة في المناطق المحرومة بشكل خاص.

- يتم تطبيق معدل ضريبة بنسبة 10٪ طوال فترة التشغيل على قطاعات معينة تشمل الزراعة والخدمات الاجتماعية والإسكان الاجتماعي.

- يُطبق معدل ضريبي بنسبة 17% لمدة 10 سنوات على المشاريع التفضيلية الأخرى أو تلك الموجودة في المناطق المحرومة.

الإعفاءات والتخفيضات الضريبية

- الإعفاء من الضريبة لمدة 4 سنوات، وتخفيض بنسبة 50٪ في الضريبة المستحقة على مدى السنوات التسع التالية، كما هو منصوص عليه في البند 1، المادة 19 من قانون ضريبة دخل الشركات.

- إعفاء لمدة سنتين، وتخفيض بنسبة 50% للسنوات الأربع التالية، كما هو منصوص عليه في البند 4، المادة 19 من المرسوم.

- حوافز لمشاريع الاستثمار التوسعية

- إعفاء ضريبي لمدة عامين للشركات المنشأة حديثاً والتي تم تحويلها من شركات عائلية.

- حوافز إضافية لتغطية تكاليف العاملات والعاملين من الأقليات العرقية.

تاريخ السريان

يدخل المرسوم رقم 320/2025/ND-CP حيز التنفيذ اعتبارًا من 15 ديسمبر 2025 وينطبق على فترة ضريبة دخل الشركات لعام 2025.

يمكن للشركات اختيار تطبيق اللوائح المتعلقة بالإيرادات والمصروفات والحوافز الضريبية والإعفاءات والتخفيضات الضريبية وترحيل الخسائر وفقًا لأحد المعايير التالية:

ابتداءً من بداية السنة الضريبية 2025

- اعتبارًا من تاريخ دخول قانون ضريبة دخل الشركات حيز التنفيذ

- اعتبارًا من تاريخ سريان المرسوم

ستطبق بعض اللوائح المحددة، مثل المدفوعات غير النقدية وتحويلات رأس المال، اعتبارًا من تاريخ سريان المرسوم.

ملخص

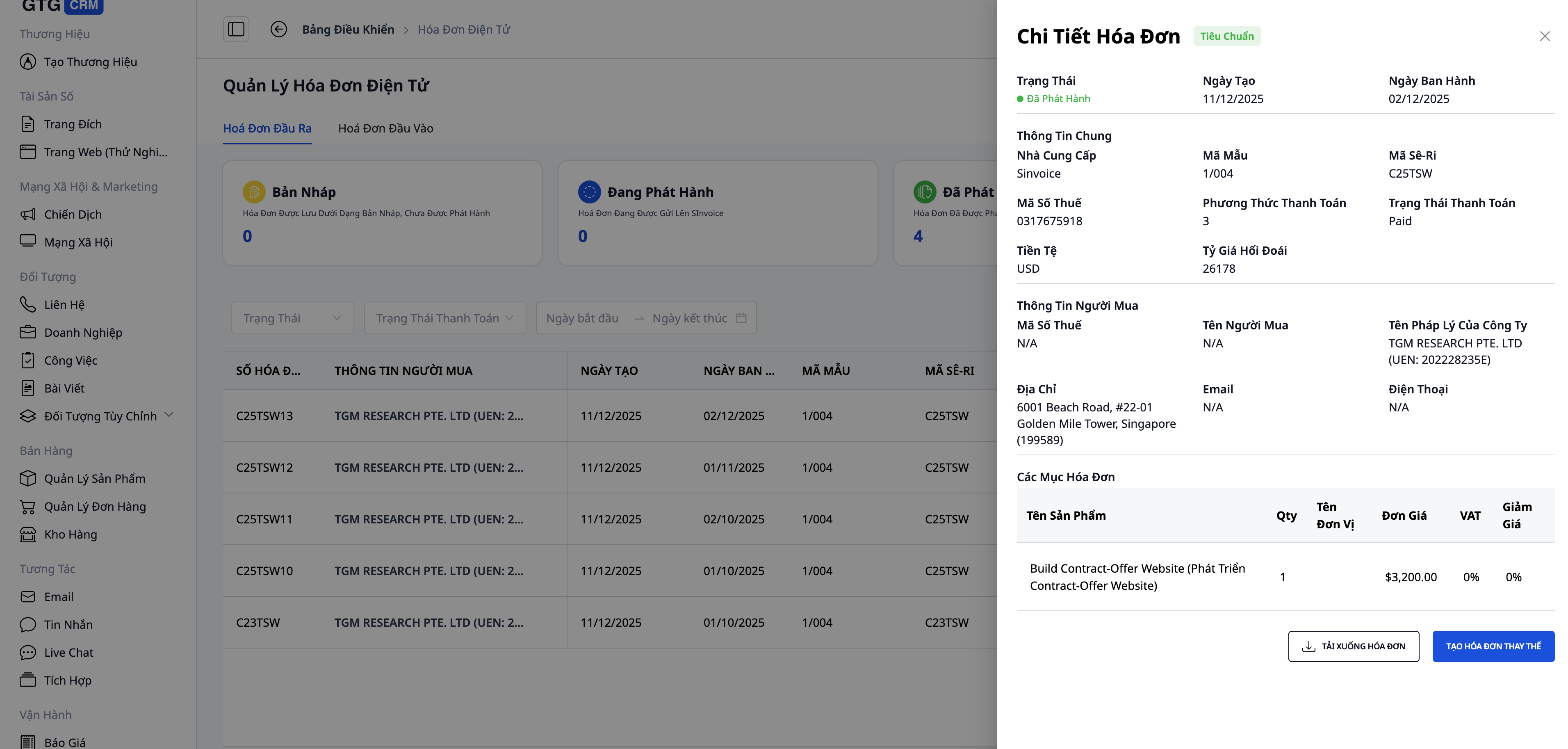

يفرض المرسوم رقم 320/2025/ND-CP متطلبات أعلى للشفافية في الإيرادات والالتزامات الضريبية، لا سيما بالنسبة للشركات الصغيرة والمشاريع المنزلية. ولا يقتصر دور المراقبة الاستباقية للإيرادات، وإصدار فواتير كاملة، وتخزين البيانات مركزياً على المساعدة في الامتثال للوائح فحسب، بل يساهم أيضاً في ترشيد معدلات الضريبة الإجمالية وتقليل مخاطر التقييمات الضريبية غير الدقيقة. وبفضل أدوات إدارة المبيعات والإيرادات والفواتير المدمجة في نظام إدارة علاقات العملاء GTG CRM، تستطيع الشركات التحكم بفعالية في بيانات أعمالها منذ البداية، ودعم عمل أكثر شفافية مع السلطات الضريبية، وإنشاء أساس تشغيلي مستدام يتماشى مع روح المرسوم رقم 320/2025/ND-CP. وتشمل الميزات الرئيسية ما يلي:

- إنشاء وإدارة الفواتير الإلكترونية مباشرة من بيانات المعاملات.

- تعبئة معلومات العملاء تلقائيًا، مما يقلل الأخطاء التي تحدث عند إدخال البيانات يدويًا.

- تتبع حالة الفاتورة (تم إصدارها، تم إرسالها، تم دفعها).

- يُسهّل التخزين المركزي للفواتير عملية البحث عن الفواتير ومطابقتها عند الحاجة.

- يساعد التواصل مع مزودي خدمات الفواتير الإلكترونية الرائدين مثل Sinvoce و Misa وما إلى ذلك الشركات على الامتثال للوائح القانونية الحالية.

توضيح لفاتورة تم إنشاؤها باستخدام نظام إدارة علاقات العملاء GTG CRM

حوّل ما قرأته للتو إلى نتائج ملموسة - طبّقه الآن مع نظام إدارة علاقات العملاء GTG، مجاناً.

قدم الآنقد يهم

دراسة حالة: السيدة لان آنه - من الارتباك في إدارة القنوات المتعددة إلى البيع الفعال مع GTG CRM

سوبر ماركت الأجهزة الإلكترونية Thien Nam Hoa - تطبيق CRM لتسريع البيع بالتجزئة

استراتيجيات التسويق والمبيعات لنهاية العام ودور GTG CRM في تسريع الإيرادات

الكشف عن كيفية تحسين عملية البيع عبر الإنترنت لأصحاب متاجر الأدوات المنزلية

ماذا تحتاج الشركات من أنظمة إدارة علاقات العملاء (CRM) في العصر الرقمي؟ الحل الأمثل للتفاعل والنمو الشامل من GTG CRM

من فشل Toys “R” Us إلى طريق التحول للشركات التقليدية في العصر الرقمي

5 توقعات لصناعة البيع بالتجزئة لعام 2025 – عندما يصبح GTG CRM “البنية التحتية للذكاء الاصطناعي” لتجربة تسوق موحدة

تحسين توزيع العملاء المحتملين لمندوبي مبيعات الدورات التدريبية: كيف قلل نظام GTG CRM المدعوم بالذكاء الاصطناعي من وقت الاستشارة والتكاليف بنسبة 60%

Coolmate - شركة ناشئة فيتنامية تحقق نموًا هائلاً في الإيرادات بفضل CRM وأتمتة التسويق

دراسة حالة: Temu - عندما يكون التفاعل والتخصيص مفتاح النمو

تحسين وسائل التواصل الاجتماعي بالذكاء الاصطناعي: أسرار تعزيز أداء المحتوى مع Buffer و Hootsuite