目次

政府は、2025年法人所得税法の施行に関する詳細な規定と指針を定めた政令320/2025/ND-CPを正式に発布した。この政令は、課税所得の算定方法、税額計算方法、税率、および法人所得税の優遇措置について明確に規定している。

これは、2025年度以降の企業の納税申告および納税活動に直接影響を与える重要な法的根拠です。したがって、企業に転換する組織や家計、および既存の企業は、規制を正しく適用し、税務リスクを最小限に抑えるために、積極的に情報を更新する必要があります。

政令320/2025/ND-CPの概要

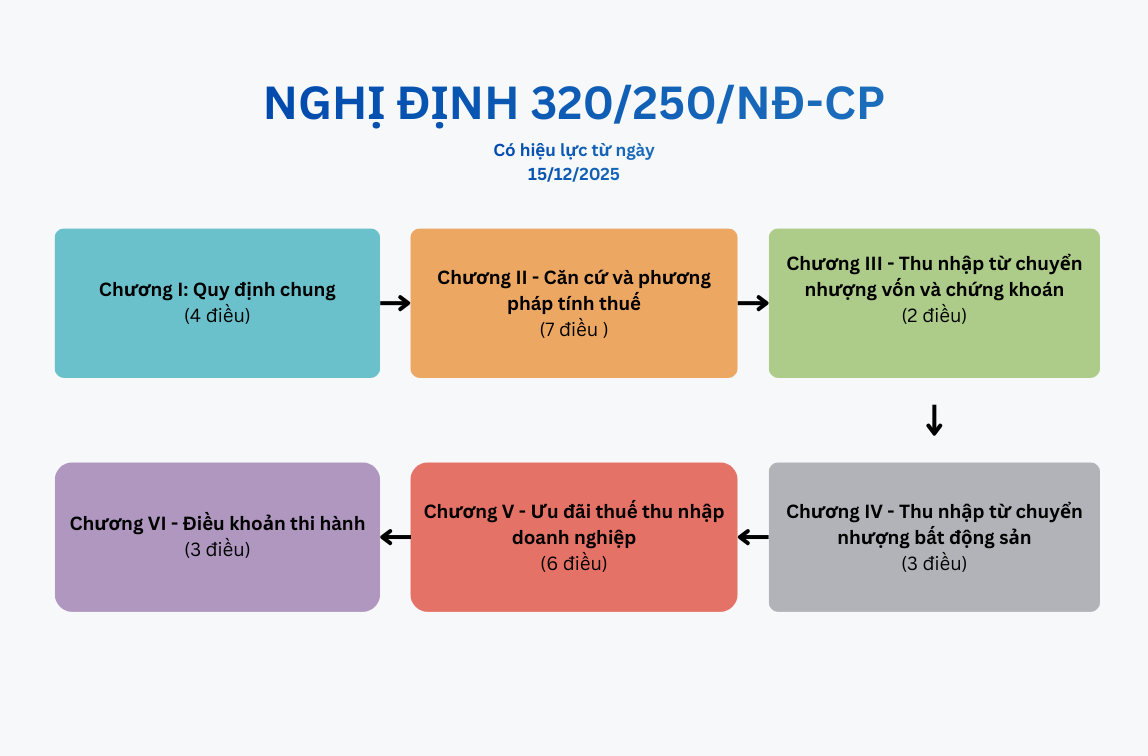

2025年12月15日、政府は法人所得税法の施行に関する特定の条項および組織的措置に関する詳細な規定を定める政令320/2025/ND-CPを発布した。

この政令は6章26条からなり、具体的な内容は以下のとおりである。

政令320/2035/ND-CPの全文

第1章 - 総則

これは4つの条項(第1条から第4条)から構成されています。

第2章 - 税額計算の基礎と方法

これは7つの条項(第5条から第12条)から構成されています。

第3章 資本および証券の移転による所得

これは2つの条項(第13条、第14条)から構成されています。

第4章 不動産の譲渡による所得

これは3つの条項(第15条から第17条)から構成されています。

第5章 法人所得税優遇措置

これは6つの条項(第18条から第23条)から構成されています。

第6章 - 執行規定

これは3つの条項(第24条から第26条)から構成されています。

規制の範囲と適用対象

この政令は、法人所得税法の施行に関する詳細な規定を定めており、以下の内容が含まれる。

- 課税所得の決定

- 税務上の基準

- 税率

- 税額計算方法

- 税制優遇措置を受けるための原則と条件

この規則は、上記事項に関与する組織および個人に適用されます。

法人所得税の納税者には以下が含まれます。

- 当該事業はベトナムの法律に基づいて設立され、運営されている。

- ベトナムに恒久的施設を有する、または有しない外国企業

- 公共サービス機関、協同組合、協同組合連合

- 課税対象となる所得を生み出す信用機関その他の経済組織。

課税対象となる法人所得の決定

課税対象となる法人所得の決定方法

法人所得税の課税所得

政令320/2025/ND-CPによれば、課税対象となる法人所得には以下が含まれる。

- 商品やサービスの生産・販売から得られる収入。

- 税法で定められたその他の所得。

「その他の収入」というカテゴリーは非常に幅広く、以下のようなものが含まれますが、これらに限定されません。

- キャピタルゲインおよび証券譲渡による所得

- 不動産譲渡および投資プロジェクトからの収入

- 不動産の所有および使用による収入

- 不動産賃貸収入

- 資産の清算および譲渡による収入(不動産を除く)

- 預金利息、ローン利息

- 為替レートの差

- 償却されたが回収された不良債権

- 贈答品、プレゼント、その他規定で定められた収入。

企業は、課税所得を決定する際にこれらの収入源を完全に申告するために、適切に分類する必要があります。

法人所得税が免除される所得。

課税所得に加えて、この政令では非課税所得も明確に規定されており、これには以下が含まれる。

- 漁業活動からの収入

- 農業、林業、漁業の生産による収入、特に社会経済的に困難な状況にある地域における収入。

- 農業に直接役立つ技術サービスからの収入。

- 科学研究、技術開発、イノベーション、デジタル変革に関する契約からの収入(3年間非課税)

- 障害者、薬物依存症から回復中の人、HIV/AIDS感染者を雇用する事業活動から得られる収入。

法人所得税の計算基準および計算方法。

税額計算の基準:

法人所得税は以下に基づいて決定されます。

- 当該期間の課税所得

- 対応する法人所得税率

損益の相殺および繰越損失の原則:

企業は、同一の課税期間内において、生産活動と事業活動の間で発生した利益と損失を相殺することが認められています。ただし、以下の点にご注意ください。

- 不動産または投資プロジェクトの譲渡による損失は、税制優遇措置の対象となる事業からの所得と相殺することはできません。

- 損失は、最大5年間、全額かつ継続的に翌年度以降に繰り越される。

課税対象となる収益

課税所得を計算するための収益とは、商品が販売されたか否かにかかわらず、企業が商品販売、サービス処理、サービス提供によって得た金銭の総額を指します。

この政令は明確な指針を示している。

- 収益認識の時期

- 特定のケースにおける収益を決定する方法:

- 分割払い、後払い。

- 不動産賃貸

- 建設および設置作業

- ビジネス協力契約(BCC)

- その他、規定された場合。

控除対象費用と控除対象外費用

経費控除の条件:

経費が控除対象経費とみなされるためには、以下の3つの条件を同時に満たす必要があります。

- 生産活動および事業活動から生じる、またはそれらに関連する問題。

- 必要な法的請求書と書類はすべて揃っています。

- 500万ベトナムドン以上の取引には、現金以外の支払いに関する書類が必要です。

控除対象外の費用には以下が含まれます。

- 費用は上記の条件を満たしていません。

- 行政罰金

- 従業員福利厚生費として定められた限度額を超える過剰支出。

- 利息部分は、登録資本金の不足額に相当する。

法人所得税率

政令320/2025/ND-CPによると:

標準税率: 20%

収益規模に基づく優遇税率:

- 15%:年間総売上高が30億ベトナムドンを超えない企業。

- 17%:売上高が30億ベトナムドン超500億ベトナムドン以下の企業。

特別税率:

- 石油・ガス探査、生産、採掘活動には25%から50%が割り当てられる。

- 希少資源の採掘に対しては40%または50%。

ベトナムに恒久的施設を持たない外国企業は、例えば以下のような、売上高に対する割合に基づく税金の対象となります。

- サービス料:5%(レストラン、ホテル、カジノの経営の場合は10%)

- ロイヤリティ:10%

- 資本移転:2%

法人所得税優遇措置

産業分野や地域に対する優遇措置。

奨励金の対象となる主な産業および職業:

- ハイテク応用、研究開発

- ソフトウェア開発およびITサービス

- 支援産業

- 再生可能エネルギー、クリーンエネルギー

- 主要インフラへの国家投資

- 12兆ベトナムドンの投資を伴う大規模生産プロジェクト。

地域割引は以下に適用されます:

- 社会経済状況が困難または極めて困難な地域。

- 経済特区、ハイテク特区、ハイテク農業特区、デジタル技術集中特区。

優遇税率

- 優先分野における新規投資プロジェクト、または特に不利な地域に位置する新規投資プロジェクトには、15年間、10%の税率が適用される。

- 農業、社会福祉サービス、社会住宅などの特定の分野には、事業期間を通じて10%の税率が適用される。

- その他の優遇対象プロジェクト、または不利な地域に位置するプロジェクトには、10年間17%の税率が適用される。

税の免除と減免

- 法人所得税法第19条第1項に規定されているとおり、4年間は税金が免除され、その後9年間は納税額が50%減免される。

- 政令第19条第4項に規定されているとおり、2年間は免除され、その後4年間は50%減額される。

- 拡張投資プロジェクトに対するインセンティブ

- 家内工業から新規設立企業に転換した場合、2年間の税制優遇措置が適用される。

- 女性労働者および少数民族労働者に対する追加的な費用補助。

発効日

政令320/2025/ND-CPは2025年12月15日から施行され、 2025年の法人所得税期間に適用される。

企業は、収益、費用、税制優遇措置、税制上の免除および減税、繰越損失に関する規制を、以下のいずれかの基準に基づいて適用することを選択できます。

2025課税年度の開始時から

- 法人所得税法が施行された日から

- 政令の発効日から

キャッシュレス決済や資本移転など、特定の規制は政令の発効日から適用される。

まとめ

政令320/2025/ND-CPは、特に中小企業や家計経営企業に対し、収益および納税義務の透明性に関するより高い要件を定めています。収益を積極的に監視し、完全な請求書を発行し、データを一元的に保管することは、規制遵守に役立つだけでなく、一括税率の合理化や不正確な税額査定のリスク軽減にも貢献します。GTG CRMに統合された販売、収益、請求書管理ツールにより、企業は最初から効果的にビジネスデータを管理し、税務当局とのより透明性の高い業務を支援し、政令320/2025/ND-CPの精神に沿った持続可能な運用基盤を構築できます。主な機能は以下のとおりです。

- 取引データから直接電子請求書を作成・管理できます。

- 顧客情報を自動入力することで、手動入力時に発生するエラーを削減します。

- 請求書のステータス(発行済み、送信済み、支払い済み)を追跡します。

- 請求書を一元管理することで、必要なときに請求書の検索や照合が容易になります。

- Sinvoce、Misaなどの主要な電子請求書発行プロバイダーと連携することで、企業は現行の法的規制を遵守しやすくなります。

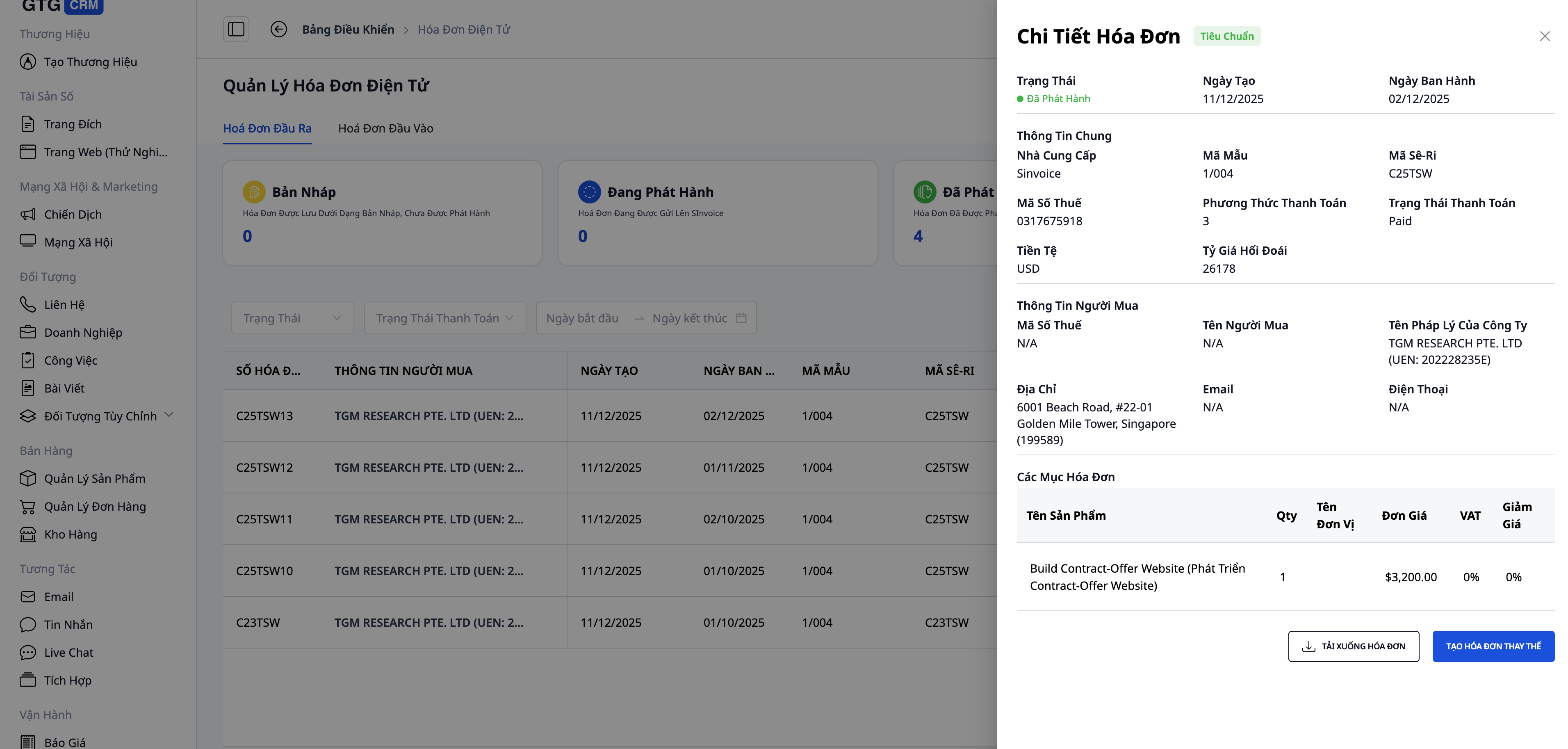

GTG CRMを使用して作成された請求書の例

今読んだ内容を具体的な成果につなげましょう。GTG CRM(無料)を使って今すぐ活用してください。

今すぐ応募おすすめの記事

事例紹介:ラン・アンさんの多チャネル管理の混乱からGTG CRMによる効果的な販売へ

家電量販店ティエンナムホア - CRM導入による小売売上加速

年末マーケティング&セールス戦略と、GTG CRMによる売上加速の役割

家庭用品店オーナー向けオンラインビジネスプロセス最適化の秘訣

デジタル時代において企業はCRMに何を求めるのか?GTG CRMによる最適なインタラクションと総合的な成長のためのソリューション

トイザらスの失敗から紐解く、伝統的企業がデジタル時代を生き抜くための転換の道

2025年小売業界の5つの予測 – GTG CRMが「AIインフラ」となり、統合されたショッピング体験を実現する

コース販売におけるリードの最適化:GTG CRMのAIが商談時間を60%削減し、コストを削減する方法

Coolmate - CRMと自動化で売上を伸ばすベトナムのスタートアップ

事例研究:Temu - エンゲージメントとパーソナライゼーションが成長の鍵

AIを活用したソーシャルメディアの最適化:BufferとHootsuiteでコンテンツパフォーマンスを向上させる秘訣