![[最新] 320/2025/ND-CP 号法令:2025 年企业所得税法实施指南](https://assets.gtgcrm.com/gtgcrm-home-page/huong-dan-thi-hanh-luat-thue-thu-nhap-doanh-nghiep/huong-dan-thi-hanh-luạt-thue-doanh-nghiep.png)

目录

政府已正式颁布第320/2025/ND-CP号法令,该文件详细规定并指导2025年企业所得税法的实施。该法令明确了应税收入的确定方法、税款计算方法、税率以及企业所得税优惠政策。

这是一项重要的法律依据,直接影响自2025纳税年度起企业的纳税申报和结算活动。因此,组织和正在转型为企业的个体户以及现有企业,都需要主动更新信息,以便正确应用相关法规,最大限度地降低税务风险。

第320/2025/ND-CP号法令概述

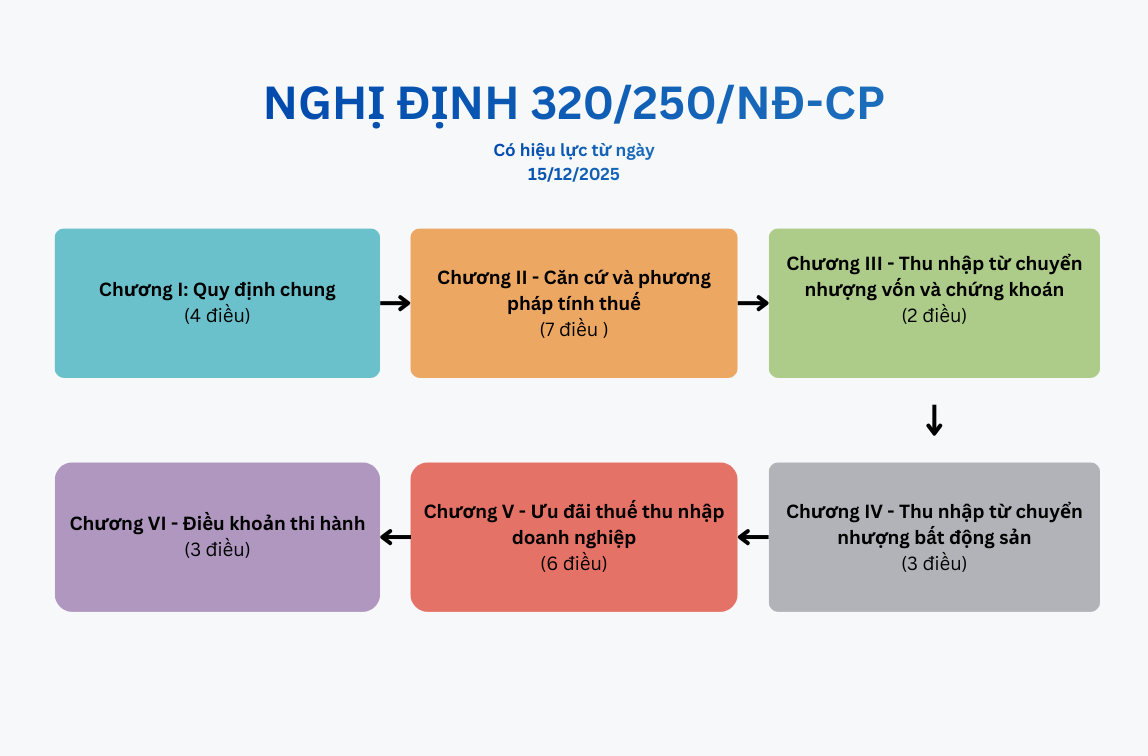

2025 年 12 月 15日,政府颁布第 320/2025/ND-CP 号法令,对企业所得税法的某些条款和实施组织措施作出详细规定。

该法令共分为6章26条,具体内容如下:

第320/2035/ND-CP号法令全文

第一章 总则

它由4篇文章组成(第1至4篇文章)。

第二章 - 税款计算的基础和方法

它由7条组成(第5条至第12条)。

第三章——资本和证券转移所得

它由 2 条组成(第 13 条、第 14 条)。

第四章——不动产转让所得

它由3条组成(第15条至第17条)。

第五章——企业所得税优惠政策

它由6条组成(第18条至第23条)。

第六章——执行条款

它由3条组成(第24条至第26条)。

监管范围和适用对象

该法令对企业所得税法的实施作出了详细规定,其中包括:

- 确定应纳税所得额

- 税务基础

- 税率

- 税收计算方法

- 享受税收优惠的原则和条件

该规定适用于参与上述事项的组织和个人。

企业所得税纳税人包括:

- 该公司的设立和运营均符合越南法律。

- 在越南设有或未设有常设机构的外国企业

- 公共服务单位、合作社、合作工会

- 信贷机构和其他产生应税收入的经济组织。

确定应纳税企业所得税

如何确定应纳税企业所得税

企业所得税应税收入

根据第320/2025/ND-CP号法令,应纳税企业收入包括:

- 生产和销售商品及服务所得收入。

- 其他收入按税法规定执行。

“其他收入”类别涵盖范围很广,包括但不限于:

- 资本利得和证券转让所得

- 房地产转让和投资项目的收入

- 财产所有权和使用权所得收入

- 出租房产的收入

- 资产清算和转移所得(不包括房地产)

- 存款利息,贷款利息

- 汇率差

- 已注销但后来收回的坏账

- 礼品、赠品及其他收入,按规定执行。

企业需要对这些收入来源进行正确分类,以便在确定应纳税所得额时进行充分申报。

免征企业所得税的收入。

除了应税收入外,该法令还明确规定了免税收入,包括:

- 渔业活动收入

- 农业、林业和渔业生产的收入,尤其是在社会经济条件困难的地区。

- 直接服务于农业的技术服务收入。

- 来自科学研究、技术开发、创新和数字化转型合同的收入(3年免税)

- 通过雇用残疾人、戒毒人员和艾滋病毒/艾滋病感染者开展业务而获得的收入。

企业所得税的计算依据和方法。

税款计算依据:

企业所得税的确定依据如下:

- 该期间的应税收入

- 相应的企业所得税税率

损益抵销和亏损结转原则:

企业可以在同一纳税年度内,将生产经营活动的利润和亏损相互抵消。但是,请注意:

- 房地产或投资项目转让造成的损失不能抵消享受税收优惠的经营活动所得收入。

- 亏损将全部连续结转至以后年度,最多可结转 5 年。

应税收入

计算应税收入的收入是指企业通过销售商品、加工服务和提供服务而获得的总金额,无论该款项是否已被收取。

该法令提供了明确的指导:

- 收入确认时间

- 确定特定情况下收入的方法,例如:

- 分期付款,延期付款。

- 房产出租

- 施工和安装活动

- 商业合作合同(BCC)

- 其他情况按规定处理。

可抵扣费用和不可抵扣费用

费用可扣除的条件:

一项支出必须同时满足以下三个条件才能被视为可扣除支出:

- 生产和经营活动中产生或与之相关的问题。

- 我们拥有所有必要的法律发票和文件。

- 交易金额超过 500 万越南盾需要使用非现金支付单据。

不可抵扣的费用包括:

- 费用不符合上述条件。

- 行政罚款

- 超出员工福利支出规定限额的超支。

- 利息部分对应于注册资本的剩余缺口。

企业所得税税率

根据第320/2025/ND-CP号法令:

标准税率: 20%

根据收入规模给予优惠税率:

- 15%:年总收入不超过 30 亿越南盾的企业。

- 17%:营业额在 30 亿越南盾以上至 500 亿越南盾以下的企业。

特殊税率:

- 25%至50%用于石油和天然气勘探、生产和开采活动。

- 40%或50%用于稀有资源的开发。

例如,在越南没有常设机构的外国企业需按营业收入百分比缴纳所得税:

- 服务费:5%(餐厅、酒店和赌场管理费为10%)

- 版税:10%

- 资本转移:2%

企业所得税优惠

对特定行业和地理区域给予优惠待遇。

符合奖励条件的重点行业和职业:

- 高科技应用、研发

- 软件生产和IT服务

- 支持产业

- 可再生能源,清洁能源

- 国家对关键基础设施的投资

- 一项投资额达12万亿越南盾的大型生产项目。

本地折扣适用于:

- 社会经济条件困难或极其困难的地区。

- 经济区、高科技区、高科技农业区、数字技术集中区。

优惠税率

- 对重点领域或特别弱势地区的新投资项目,适用 15 年 10% 的税率。

- 在整个经营期内,某些行业(包括农业、社会服务和社会住房)适用 10% 的税率。

- 其他优惠项目或位于弱势地区的项目,适用 17% 的税率,为期 10 年。

税收豁免和减免

- 根据《企业所得税法》第十九条第一款的规定,4 年免税,接下来的 9 年应缴税款减半。

- 根据法令第十九条第四款的规定,前两年免税,后四年减免 50%。

- 扩张投资项目的激励措施

- 由家庭企业转型而来的新成立企业可享受两年免税期。

- 为女性工人和少数族裔工人提供额外的成本补贴。

生效日期

第 320/2025/ND-CP 号法令自 2025 年 12 月 15 日起生效,适用于2025 年的企业所得税期。

企业可以选择按照以下阈值之一来适用有关收入、支出、税收优惠、税收豁免和减免以及亏损结转的规定:

自2025纳税年度开始

- 自《企业所得税法》生效之日起

- 自该法令生效之日起

自该法令生效之日起,将实施某些特定规定,例如无现金支付和资本转移。

概括

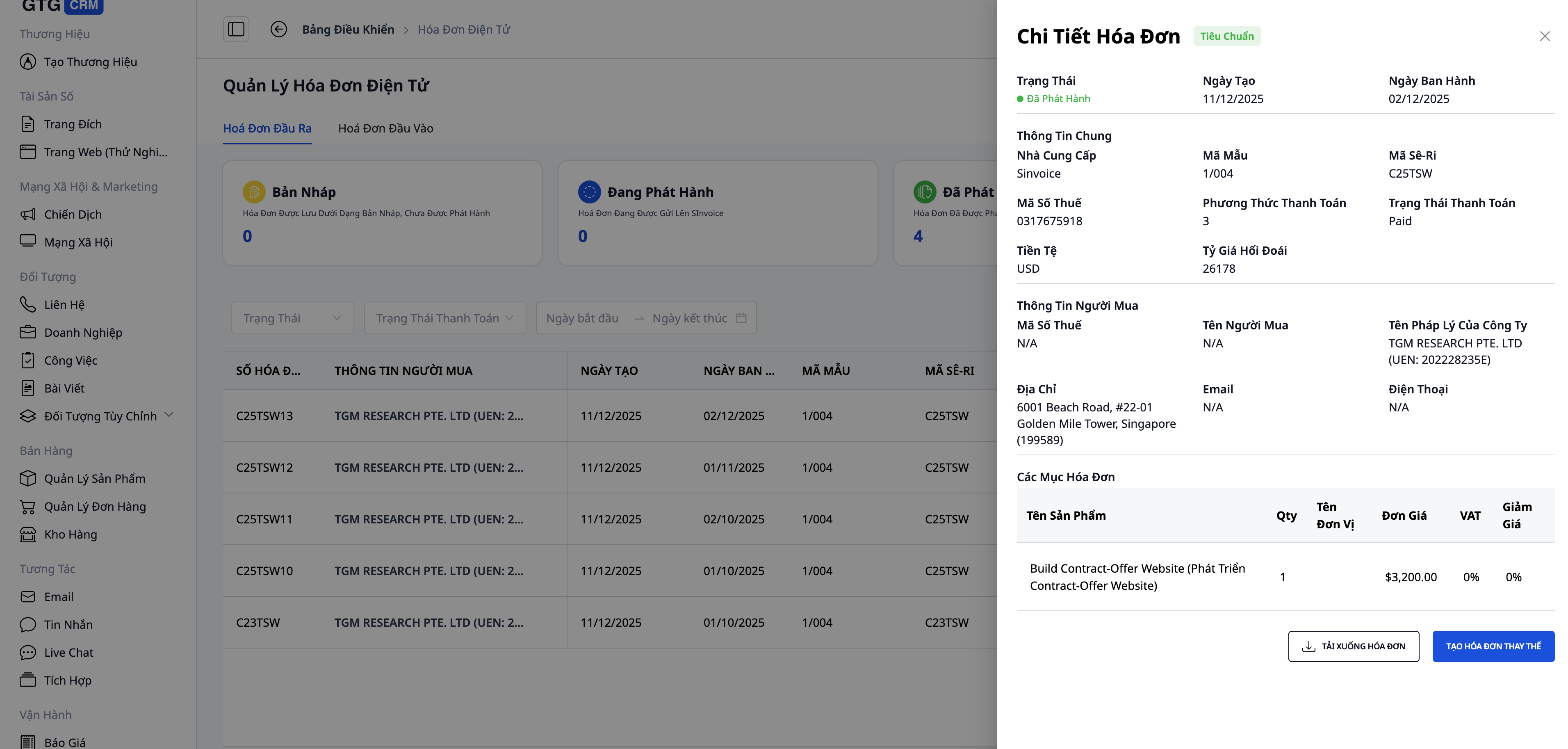

第 320/2025/ND-CP 号法令对收入和纳税义务的透明度提出了更高的要求,尤其针对小型企业和家庭企业。主动监控收入、开具完整发票并集中存储数据,不仅有助于遵守法规,还有助于合理化定额税率,降低税务评估不准确的风险。GTG CRM 集成了销售、收入和发票管理工具,企业可以从一开始就有效掌控业务数据,支持与税务机关开展更透明的合作,并根据第 320/2025/ND-CP 号法令的精神,构建可持续的运营基础。主要功能包括:

- 直接从交易数据创建和管理电子发票。

- 自动填写客户信息,减少手动输入数据时出现的错误。

- 跟踪发票状态(已开具、已发送、已付款)。

- 集中式发票存储便于在需要时查找和核对发票。

- 与 Sinvoce、Misa 等领先的电子发票提供商建立联系,有助于企业遵守现行法律法规。

图示为使用 GTG CRM 创建的发票

将您刚刚读到的内容转化为切实成果——立即使用 GTG CRM 免费应用。

立即申请您可能感兴趣

案例研究:Lan Anh 女士 - 从多渠道管理的混乱到使用 GTG CRM 高效销售

天南和电器超市 - 应用CRM加速零售业务

年底营销与销售策略以及GTGC CRM在加速营收方面的作用

揭秘家居用品线上生意优化技巧:店主必看!

企业在数字化时代需要 CRM 吗?GTG CRM 全面互动和增长优化解决方案

从Toys“R”Us的失败看传统企业在数字时代的转型之路

2025年五大零售业预测——当GTG CRM成为“AI基础设施”,赋能无缝购物体验

优化课程销售线索分配:GTG CRM的AI如何将咨询时间和成本减少60%

Coolmate - Startup Việt bứt phá doanh thu nhờ CRM và Automation

案例研究:Temu - 互动与个性化是增长的关键

用AI优化社交媒体:Buffer和Hootsuite提升内容表现的秘诀