[TERBARU] Peraturan 320/2025/ND-CP Petunjuk Pelaksanaan Undang-Undang Pajak Penghasilan Badan 2025

Tim GTG CRM · GTG CRM

20 Desember 2025

![[TERBARU] Peraturan 320/2025/ND-CP Petunjuk Pelaksanaan Undang-Undang Pajak Penghasilan Badan 2025](https://assets.gtgcrm.com/gtgcrm-home-page/huong-dan-thi-hanh-luat-thue-thu-nhap-doanh-nghiep/huong-dan-thi-hanh-luạt-thue-doanh-nghiep.png)

Daftar Isi

Pemerintah telah secara resmi menerbitkan Keputusan Nomor 320/2025/ND-CP, sebuah dokumen yang merinci dan memandu pelaksanaan Undang-Undang Pajak Penghasilan Badan Tahun 2025. Keputusan ini mengklarifikasi cara menentukan penghasilan kena pajak, metode perhitungan pajak, tarif pajak, dan insentif pajak penghasilan badan.

Ini adalah dasar hukum penting yang secara langsung memengaruhi kegiatan deklarasi dan penyelesaian pajak bisnis mulai tahun pajak 2025 dan seterusnya. Oleh karena itu, organisasi dan keluarga bisnis yang beralih menjadi perusahaan, serta bisnis yang sudah ada, perlu secara proaktif memperbarui informasi mereka untuk menerapkan peraturan dengan benar dan meminimalkan risiko pajak.

Gambaran Umum Keputusan 320/2025/ND-CP

Pada tanggal 15 Desember 2025, Pemerintah mengeluarkan Keputusan Nomor 320/2025/ND-CP untuk memberikan peraturan rinci mengenai beberapa pasal dan langkah-langkah organisasi untuk pelaksanaan Undang-Undang Pajak Penghasilan Badan.

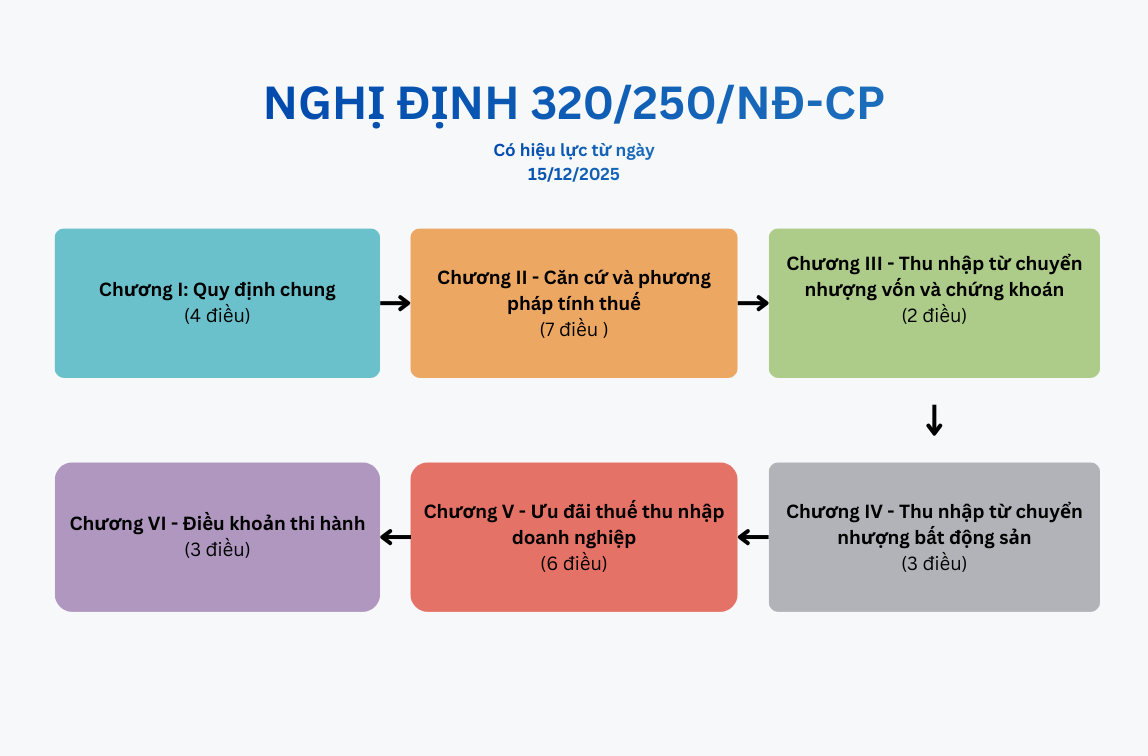

Dekret tersebut terdiri dari 6 bab dan 26 pasal, dengan isi spesifik sebagai berikut:

Isi lengkap Keputusan Nomor 320/2035/ND-CP

Bab I - Ketentuan Umum

Terdiri dari 4 pasal (Pasal 1 sampai 4)

Bab II - Dasar dan metode perhitungan pajak

Terdiri dari 7 pasal (Pasal 5 hingga 12)

Bab III - Pendapatan dari pengalihan modal dan sekuritas

Terdiri dari 2 pasal (Pasal 13, Pasal 14)

Bab IV - Pendapatan dari pengalihan properti

Terdiri dari 3 pasal (Pasal 15 hingga 17)

Bab V - Insentif Pajak Penghasilan Perusahaan

Terdiri dari 6 pasal (Pasal 18 hingga 23)

Bab VI - Ketentuan Penegakan Hukum

Terdiri dari 3 pasal (Pasal 24 sampai 26)

Lihat teks lengkap Keputusan 320/2025/ND-CP

Cakupan peraturan dan subjek penerapannya

Dekret tersebut memberikan peraturan terperinci untuk pelaksanaan Undang-Undang Pajak Penghasilan Badan, termasuk:

- Menentukan penghasilan kena pajak

- Dasar perpajakan

- Tarif pajak

- Metode perhitungan pajak

- Prinsip dan syarat untuk menikmati insentif pajak

Peraturan ini berlaku untuk organisasi dan individu yang terlibat dalam hal-hal yang disebutkan di atas.

Wajib pajak penghasilan badan meliputi:

- Usaha ini didirikan dan beroperasi sesuai dengan hukum Vietnam.

- Perusahaan asing yang memiliki atau tidak memiliki kantor tetap di Vietnam

- Unit layanan publik, koperasi, serikat koperasi

- Lembaga kredit dan organisasi ekonomi lainnya yang menghasilkan pendapatan kena pajak.

Menentukan pendapatan korporasi yang dikenakan pajak

Cara menentukan pendapatan korporasi yang dikenakan pajak

Penghasilan kena pajak untuk pajak penghasilan perusahaan

Berdasarkan Keputusan Presiden Nomor 320/2025/ND-CP, penghasilan badan yang dikenakan pajak meliputi:

- Pendapatan dari produksi dan penjualan barang dan jasa.

- Penghasilan lain sebagaimana diatur dalam undang-undang perpajakan.

Kategori "pendapatan lain" cukup luas, termasuk namun tidak terbatas pada:

- Pendapatan dari keuntungan modal dan transfer sekuritas

- Pendapatan dari pengalihan properti dan proyek investasi

- Pendapatan dari kepemilikan dan penggunaan properti

- Pendapatan dari penyewaan properti

- Pendapatan dari likuidasi dan pengalihan aset (tidak termasuk properti riil)

- Bunga deposito, bunga pinjaman

- Selisih nilai tukar

- Piutang macet yang dihapus tetapi kemudian dapat dipulihkan.

- Hadiah, pemberian, dan pendapatan lain sebagaimana yang telah ditetapkan.

Perusahaan perlu mengklasifikasikan aliran pendapatan ini dengan benar agar dapat sepenuhnya melaporkannya saat menentukan pendapatan kena pajak.

Pendapatan yang dikecualikan dari pajak penghasilan perusahaan.

Selain penghasilan yang dikenakan pajak, Keputusan tersebut juga secara jelas menetapkan penghasilan yang dikecualikan dari pajak, termasuk:

- Pendapatan dari kegiatan perikanan

- Pendapatan dari produksi pertanian, kehutanan, dan perikanan, terutama di daerah dengan kondisi sosial-ekonomi yang sulit.

- Pendapatan dari jasa teknis yang secara langsung melayani pertanian.

- Pendapatan dari kontrak untuk penelitian ilmiah, pengembangan teknologi, inovasi, dan transformasi digital (bebas pajak selama 3 tahun)

- Pendapatan dari kegiatan usaha yang mempekerjakan penyandang disabilitas, orang yang sedang memulihkan diri dari kecanduan narkoba, dan orang yang terinfeksi HIV/AIDS.

Dasar dan metode perhitungan pajak penghasilan badan.

Dasar perhitungan pajak:

Pajak penghasilan perusahaan ditentukan berdasarkan:

- Pendapatan kena pajak untuk periode tersebut

- Tarif pajak penghasilan perusahaan yang sesuai

Prinsip-prinsip pengimbangan laba rugi dan peng कैरीforward kerugian:

Perusahaan diperbolehkan untuk saling mengimbangi laba dan rugi antara kegiatan produksi dan kegiatan usaha dalam periode pajak yang sama. Namun, harap diperhatikan:

- Kerugian dari pengalihan properti atau proyek investasi tidak dapat dikompensasikan dengan pendapatan dari operasi yang menikmati insentif pajak.

- Kerugian tersebut dialihkan sepenuhnya dan terus menerus ke tahun-tahun berikutnya, untuk jangka waktu maksimal 5 tahun.

Pendapatan yang dikenakan pajak

Pendapatan untuk menghitung penghasilan kena pajak adalah jumlah total uang yang diterima suatu bisnis dari penjualan barang, pemrosesan jasa, dan penyediaan jasa, terlepas dari apakah uang tersebut telah diterima atau belum.

Dekret tersebut memberikan panduan yang jelas:

- Waktu pengakuan pendapatan

- Metode untuk menentukan pendapatan dalam kasus-kasus tertentu seperti:

- Penjualan cicilan, pembayaran tertunda.

- Sewa properti

- Kegiatan konstruksi dan instalasi

- Kontrak Kerjasama Bisnis (BCC)

- Kasus lain sesuai ketentuan.

Biaya yang Dapat Dikurangkan dan yang Tidak Dapat Dikurangkan

Syarat agar pengeluaran dapat dikurangkan:

Suatu pengeluaran harus memenuhi tiga syarat sekaligus agar dapat dianggap sebagai pengeluaran yang dapat dikurangkan:

- Masalah yang timbul dari dan berkaitan dengan kegiatan produksi dan bisnis.

- Kami memiliki semua faktur dan dokumen hukum yang diperlukan.

- Dokumen pembayaran non-tunai diperlukan untuk transaksi sebesar 5 juta VND atau lebih.

Biaya yang tidak dapat dikurangkan meliputi:

- Biaya tersebut tidak memenuhi persyaratan di atas.

- Denda administratif

- Pengeluaran berlebih di luar batas yang ditentukan untuk biaya kesejahteraan karyawan.

- Porsi bunga tersebut sesuai dengan kekurangan modal terdaftar yang tersisa.

Tarif pajak penghasilan perusahaan

Sesuai dengan Keputusan 320/2025/ND-CP:

Tarif pajak standar: 20%

Tarif pajak preferensial berdasarkan besarnya pendapatan:

- 15%: bisnis dengan total pendapatan tahunan tidak melebihi 3 miliar VND.

- 17%: bisnis dengan pendapatan mulai dari lebih dari 3 miliar hingga tidak lebih dari 50 miliar VND.

Tarif pajak khusus:

- 25% hingga 50% untuk kegiatan eksplorasi, produksi, dan ekstraksi minyak dan gas.

- 40% atau 50% untuk eksploitasi sumber daya langka.

Perusahaan asing tanpa kantor tetap di Vietnam dikenakan pajak berbasis persentase atas pendapatan, misalnya:

- Biaya layanan: 5% (10% untuk manajemen restoran, hotel, dan kasino)

- Royalti: 10%

- Transfer modal: 2%

Insentif pajak penghasilan perusahaan

Perlakuan istimewa untuk industri dan wilayah geografis tertentu.

Industri dan profesi penting yang berhak menerima insentif:

- Aplikasi teknologi tinggi, penelitian dan pengembangan

- Produksi perangkat lunak dan layanan TI

- Industri pendukung

- Energi terbarukan, energi bersih

- Investasi negara dalam infrastruktur penting

- Sebuah proyek produksi berskala besar dengan investasi sebesar 12.000 miliar VND.

Diskon lokal berlaku untuk:

- Daerah dengan kondisi sosial-ekonomi yang sulit atau sangat sulit.

- Zona ekonomi, zona teknologi tinggi, zona pertanian teknologi tinggi, zona teknologi digital terkonsentrasi.

Tarif pajak preferensial

- Tarif pajak sebesar 10% selama 15 tahun berlaku untuk proyek investasi baru di sektor-sektor prioritas atau yang berlokasi di daerah-daerah yang sangat kurang beruntung.

- Tarif pajak sebesar 10% sepanjang periode operasi berlaku untuk sektor-sektor tertentu termasuk pertanian, layanan sosial, dan perumahan sosial.

- Tarif pajak sebesar 17% selama 10 tahun berlaku untuk proyek-proyek preferensial lainnya atau proyek-proyek yang berlokasi di daerah-daerah yang kurang beruntung.

Pembebasan dan pengurangan pajak

- Pembebasan pajak selama 4 tahun, dan pengurangan pajak terutang sebesar 50% untuk 9 tahun berikutnya, sebagaimana diatur dalam Pasal 19 ayat 1 Undang-Undang Pajak Penghasilan Badan.

- Pembebasan selama 2 tahun, pengurangan 50% untuk 4 tahun berikutnya, sebagaimana diatur dalam Pasal 19 ayat 4 Keputusan tersebut.

- Insentif untuk proyek investasi ekspansi

- Pembebasan pajak selama dua tahun untuk bisnis yang baru didirikan yang beralih dari bisnis rumahan.

- Insentif tambahan untuk biaya bagi pekerja perempuan dan pekerja dari kelompok etnis minoritas.

Tanggal berlaku

Keputusan Nomor 320/2025/ND-CP berlaku efektif sejak tanggal 15 Desember 2025 dan berlaku untuk periode pajak penghasilan badan tahun 2025.

Perusahaan dapat memilih untuk menerapkan peraturan terkait pendapatan, pengeluaran, insentif pajak, pembebasan dan pengurangan pajak, serta kerugian yang dapat dibawa ke tahun berikutnya sesuai dengan salah satu ambang batas berikut:

Mulai awal tahun pajak 2025

- Terhitung sejak tanggal berlakunya Undang-Undang Pajak Penghasilan Perusahaan

- Terhitung sejak tanggal berlakunya Keputusan ini

Beberapa peraturan khusus, seperti pembayaran tanpa uang tunai dan transfer modal, akan berlaku sejak tanggal berlakunya Keputusan ini.

Ringkasan

Dekret 320/2025/ND-CP menetapkan persyaratan yang lebih tinggi untuk transparansi dalam pendapatan dan kewajiban pajak, terutama untuk usaha kecil dan usaha rumah tangga. Pemantauan pendapatan secara proaktif, penerbitan faktur lengkap, dan penyimpanan data secara terpusat tidak hanya membantu mematuhi peraturan tetapi juga berkontribusi pada rasionalisasi tarif pajak sekaligus dan mengurangi risiko penilaian pajak yang tidak akurat. Dengan alat manajemen penjualan, pendapatan, dan faktur yang terintegrasi ke dalam GTG CRM, bisnis dapat secara efektif mengontrol data bisnis sejak awal, mendukung kerja sama yang lebih transparan dengan otoritas pajak, dan menciptakan fondasi operasional yang berkelanjutan sesuai dengan semangat Dekret 320/2025/ND-CP. Fitur utama meliputi:

- Buat dan kelola faktur elektronik langsung dari data transaksi.

- Mengisi informasi pelanggan secara otomatis, mengurangi kesalahan yang terjadi saat memasukkan data secara manual.

- Lacak status faktur (diterbitkan, dikirim, dibayar).

- Penyimpanan faktur terpusat memudahkan pencarian dan pencocokan faktur bila diperlukan.

- Terhubung dengan penyedia faktur elektronik terkemuka seperti Sinvoce, Misa, dll., membantu bisnis mematuhi peraturan hukum yang berlaku.

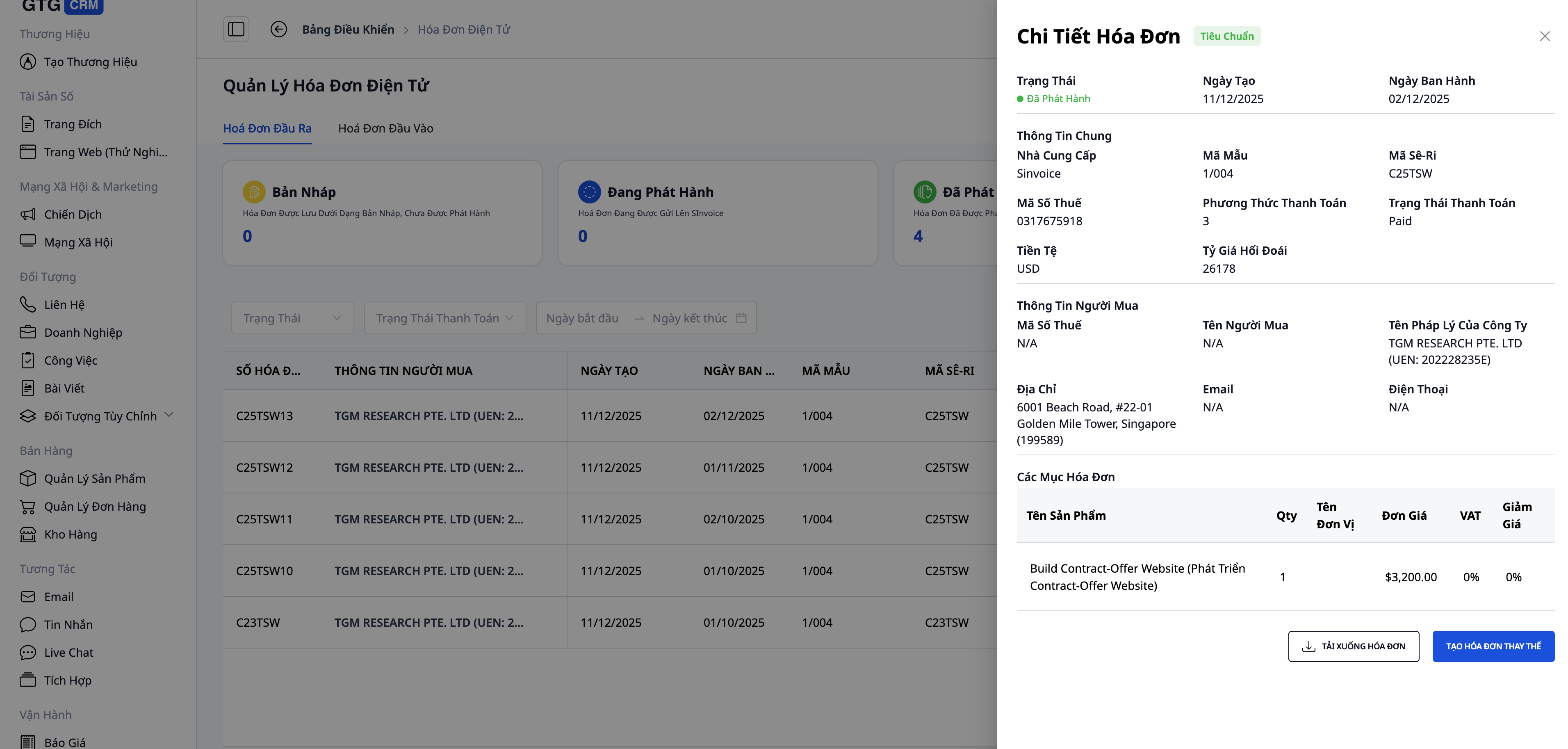

Mengilustrasikan faktur yang dibuat menggunakan GTG CRM.

Ubah apa yang baru saja Anda baca menjadi hasil nyata — terapkan sekarang juga dengan GTG CRM, gratis.

Daftar sekarangMungkin Anda Tertarik

Studi Kasus: Ibu Lan Anh - Dari Kebingungan Mengelola Multi-Channel Menjadi Penjualan Efektif dengan GTG CRM

Supermarket Elektronik Thien Nam Hoa - Aplikasi CRM untuk Mempercepat Penjualan Ritel

Strategi Pemasaran & Penjualan Akhir Tahun dan Peran GTG CRM dalam Meningkatkan Pendapatan

Ungkap Cara Optimalkan Proses Bisnis Online untuk Pemilik Toko Perlengkapan Rumah Tangga

Apa yang Dibutuhkan Perusahaan dari CRM di Era Digital? Solusi Optimal GTG CRM untuk Interaksi dan Pertumbuhan Komprehensif

Dari Kegagalan Toys “R” Us ke Jalan Transformasi Bisnis Tradisional di Era Digital

5 Prediksi Industri Ritel 2025 – Saat GTG CRM Menjadi “Infrastruktur AI” untuk Pengalaman Belanja Terpadu

Optimal Lead Distribution for Course Sales: How GTG CRM's AI Reduces Consultation Time and Costs by 60%

Coolmate - Startup Vietnam Tingkatkan Pendapatan Berkat CRM dan Otomatisasi Pemasaran

Studi Kasus: Temu - Saat Keterlibatan & Personalisasi adalah Kunci Pertumbuhan

Optimasi Media Sosial dengan AI: Rahasia Tingkatkan Performa Konten Bersama Buffer dan Hootsuite