[ÚLTIMO] Decreto 320/2025/ND-CP que implementa la Ley del Impuesto sobre la Renta de las Empresas de 2025

Equipo de GTG CRM · GTG CRM

20 Diciembre 2025

![[ÚLTIMO] Decreto 320/2025/ND-CP que implementa la Ley del Impuesto sobre la Renta de las Empresas de 2025](https://assets.gtgcrm.com/gtgcrm-home-page/huong-dan-thi-hanh-luat-thue-thu-nhap-doanh-nghiep/huong-dan-thi-hanh-luạt-thue-doanh-nghiep.png)

Tabla de Contenidos

El gobierno ha emitido oficialmente el Decreto 320/2025/ND-CP, un documento que detalla y orienta la aplicación de la Ley del Impuesto sobre la Renta de las Sociedades de 2025. Este decreto aclara cómo determinar la renta imponible, el método de cálculo del impuesto, los tipos impositivos y los incentivos fiscales para las sociedades.

Esta es una base legal importante que afecta directamente las actividades de declaración y liquidación de impuestos de las empresas a partir del año fiscal 2025. Por lo tanto, las organizaciones y los hogares que se transforman en empresas, así como las empresas ya existentes, deben actualizar proactivamente su información para aplicar correctamente la normativa y minimizar los riesgos fiscales.

Resumen del Decreto 320/2025/ND-CP

El 15 de diciembre de 2025, el Gobierno emitió el Decreto 320/2025/ND-CP para establecer la normativa detallada sobre determinados artículos y medidas organizativas para la aplicación de la Ley del Impuesto sobre la Renta de las Sociedades.

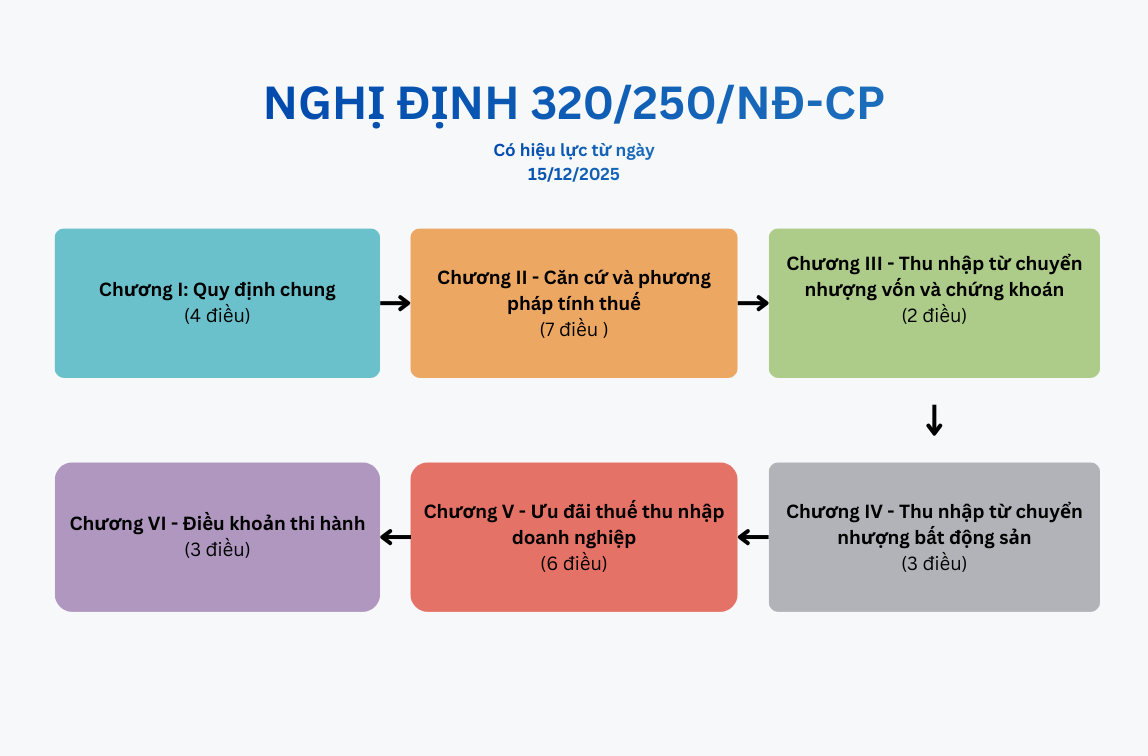

El decreto consta de 6 capítulos y 26 artículos, con el siguiente contenido específico:

El contenido completo del Decreto 320/2035/ND-CP

Capítulo I - Disposiciones generales

Consta de 4 artículos (Artículos 1 a 4).

Capítulo II - Base y métodos para el cálculo de impuestos

Consta de 7 artículos (del 5 al 12).

Capítulo III - Ingresos por la transferencia de capital y valores

Consta de 2 artículos (Artículo 13, Artículo 14)

Capítulo IV - Ingresos por la transmisión de bienes inmuebles

Consta de 3 artículos (artículos 15 a 17).

Capítulo V - Incentivos fiscales para las empresas

Consta de 6 artículos (del 18 al 23).

Capítulo VI - Disposiciones de aplicación

Consta de 3 artículos (artículos 24 a 26).

Consulte el texto completo del Decreto 320/2025/ND-CP.

Ámbito de aplicación de la normativa y sujetos de aplicación

El Decreto establece regulaciones detalladas para la implementación de la Ley del Impuesto sobre la Renta de las Sociedades, que incluyen:

- Determinación de la renta imponible

- Base impositiva

- tasa impositiva

- método de cálculo de impuestos

- Principios y condiciones para disfrutar de incentivos fiscales

La normativa se aplica a las organizaciones y personas físicas involucradas en los asuntos mencionados anteriormente.

Entre los contribuyentes del impuesto sobre la renta corporativa se incluyen:

- La empresa está constituida y opera de conformidad con la legislación vietnamita.

- Empresas extranjeras con o sin establecimiento permanente en Vietnam

- Unidades de servicio público, cooperativas, sindicatos cooperativos

- Instituciones de crédito y otras organizaciones económicas que generan ingresos sujetos a impuestos.

Determinación de la renta corporativa imponible

Cómo determinar la renta corporativa imponible

Ingresos imponibles a efectos del impuesto sobre la renta de las sociedades

Según el Decreto 320/2025/ND-CP, la renta corporativa imponible incluye:

- Ingresos procedentes de la producción y venta de bienes y servicios.

- Otros ingresos según lo estipulado por la ley tributaria.

La categoría de "otros ingresos" es bastante amplia e incluye, entre otros:

- Ingresos por ganancias de capital y transferencias de valores

- Ingresos por la transmisión de bienes inmuebles y proyectos de inversión.

- Ingresos derivados de la propiedad y el uso de bienes inmuebles.

- Ingresos por alquiler de propiedades

- Ingresos procedentes de la liquidación y transferencia de activos (excluidos los bienes inmuebles)

- Intereses sobre depósitos, intereses sobre préstamos

- Diferencia del tipo de cambio

- Deudas incobrables que fueron canceladas pero recuperadas

- Regalos, obsequios y otros ingresos según lo estipulado por las regulaciones.

Las empresas deben clasificar correctamente estos flujos de ingresos para poder declararlos íntegramente al determinar la renta imponible.

Ingresos exentos del impuesto sobre la renta de las sociedades.

Además de los ingresos imponibles, el Decreto también especifica claramente los ingresos exentos de impuestos, entre los que se incluyen:

- Ingresos procedentes de las actividades pesqueras

- Ingresos procedentes de la producción agrícola, forestal y pesquera, especialmente en zonas con difíciles condiciones socioeconómicas.

- Ingresos procedentes de servicios técnicos directamente relacionados con la agricultura.

- Ingresos procedentes de contratos de investigación científica, desarrollo tecnológico, innovación y transformación digital (exentos de impuestos durante 3 años).

- Ingresos procedentes de actividades comerciales que emplean a personas con discapacidad, personas en recuperación de la drogadicción y personas infectadas con el VIH/SIDA.

Bases y métodos para el cálculo del impuesto sobre la renta de las sociedades.

Base para el cálculo de impuestos:

El impuesto sobre la renta de las sociedades se determina en función de:

- Ingresos imponibles para el período

- Tipos impositivos correspondientes sobre la renta de las empresas

Principios de compensación de pérdidas y ganancias y de arrastre de pérdidas:

Las empresas pueden compensar las ganancias y pérdidas entre las actividades de producción y las actividades comerciales dentro del mismo período impositivo. Sin embargo, tenga en cuenta lo siguiente:

- Las pérdidas derivadas de la transferencia de bienes inmuebles o proyectos de inversión no pueden compensarse con los ingresos procedentes de operaciones que gozan de incentivos fiscales.

- La pérdida se traslada íntegramente y de forma continua a los años siguientes, durante un máximo de 5 años.

Ingresos sujetos a impuestos

Los ingresos para el cálculo de la renta imponible son la cantidad total de dinero que una empresa recibe por la venta de bienes, el procesamiento de servicios y la prestación de servicios, independientemente de si el dinero se ha cobrado o no.

El decreto proporciona directrices claras:

- Momento del reconocimiento de ingresos

- Métodos para determinar los ingresos en casos específicos como:

- Ventas a plazos, pago diferido.

- Alquiler de propiedades

- Actividades de construcción e instalación

- Contrato de Cooperación Empresarial (CCE)

- Otros casos según lo prescrito.

Gastos deducibles y no deducibles

Condiciones para que los gastos sean deducibles:

Para que un gasto sea considerado deducible, debe cumplir simultáneamente tres condiciones:

- Cuestiones derivadas de las actividades de producción y empresariales, y relacionadas con ellas.

- Disponemos de todas las facturas y documentos legales necesarios.

- Para transacciones de 5 millones de VND o más, se requieren documentos de pago que no sean en efectivo .

Los gastos no deducibles incluyen:

- Los costes no cumplen las condiciones anteriores.

- Multas administrativas

- Gastos excesivos que superen los límites establecidos para los gastos de bienestar de los empleados.

- La parte correspondiente a los intereses cubre el déficit restante del capital social registrado.

tasa del impuesto sobre la renta corporativa

Según el Decreto 320/2025/ND-CP:

Tipo impositivo estándar: 20%

Tipos impositivos preferenciales basados en el volumen de ingresos:

- 15%: empresas con ingresos anuales totales que no superen los 3.000 millones de VND.

- 17%: empresas con ingresos que oscilan entre más de 3.000 millones y no más de 50.000 millones de VND.

Tipos impositivos especiales:

- Entre el 25% y el 50% para las actividades de exploración, producción y extracción de petróleo y gas.

- 40% o 50% para la explotación de recursos raros.

Las empresas extranjeras sin un establecimiento permanente en Vietnam están sujetas a un impuesto sobre los ingresos basado en un porcentaje, por ejemplo:

- Gastos de gestión: 5% (10% para la gestión de restaurantes, hoteles y casinos)

- Regalías: 10%

- Transferencia de capital: 2%

incentivos fiscales para las empresas

Trato preferencial para determinadas industrias y zonas geográficas.

Sectores y ocupaciones destacadas que pueden optar a incentivos:

- Aplicaciones de alta tecnología, I+D

- Producción de software y servicios de TI

- Industrias de apoyo

- energía renovable, energía limpia

- Inversión estatal en infraestructuras clave

- Un proyecto de producción a gran escala con una inversión de 12 billones de VND.

Los descuentos locales se aplican a:

- Zonas con condiciones socioeconómicas difíciles o extremadamente difíciles.

- Zonas económicas, zonas de alta tecnología, zonas agrícolas de alta tecnología, zonas de tecnología digital concentrada.

Tipos impositivos preferenciales

- Se aplica un tipo impositivo del 10% durante 15 años a los nuevos proyectos de inversión en sectores prioritarios o ubicados en zonas especialmente desfavorecidas.

- Se aplica un tipo impositivo del 10% durante todo el periodo de funcionamiento a determinados sectores, como la agricultura, los servicios sociales y la vivienda social.

- A otros proyectos preferenciales o ubicados en zonas desfavorecidas se les aplica un tipo impositivo del 17% durante 10 años.

Exenciones y reducciones fiscales

- Exención de impuestos durante 4 años y una reducción del 50% en el impuesto a pagar durante los 9 años siguientes, según lo estipulado en la Cláusula 1 del Artículo 19 de la Ley del Impuesto sobre la Renta de las Sociedades.

- Exención por 2 años, reducción del 50% durante los 4 años siguientes, según lo estipulado en la Cláusula 4, Artículo 19 del Decreto.

- Incentivos para proyectos de inversión en expansión

- Exención fiscal de dos años para las empresas de nueva creación que se hayan transformado a partir de negocios familiares.

- Incentivos adicionales para cubrir los costos destinados a las trabajadoras y a los trabajadores pertenecientes a minorías étnicas.

Fecha de entrada en vigor

El Decreto 320/2025/ND-CP entra en vigor el 15 de diciembre de 2025 y se aplica al período impositivo sobre la renta de las sociedades de 2025.

Las empresas pueden optar por aplicar regulaciones relativas a ingresos, gastos, incentivos fiscales, exenciones y reducciones fiscales, y compensación de pérdidas según uno de los siguientes umbrales:

Desde el comienzo del año fiscal 2025

- Desde la fecha en que entró en vigor la Ley del Impuesto sobre la Renta de las Sociedades.

- A partir de la fecha en que el Decreto entre en vigor

A partir de la fecha de entrada en vigor del Decreto, se aplicarán determinadas normativas específicas, como las relativas a los pagos sin efectivo y las transferencias de capital.

Resumen

El Decreto 320/2025/ND-CP establece mayores requisitos de transparencia en los ingresos y las obligaciones tributarias, especialmente para las pequeñas empresas y los negocios familiares. El seguimiento proactivo de los ingresos, la emisión de facturas completas y el almacenamiento centralizado de datos no solo facilitan el cumplimiento de la normativa, sino que también contribuyen a racionalizar los tipos impositivos globales y a reducir el riesgo de errores en las liquidaciones tributarias. Con las herramientas de gestión de ventas, ingresos y facturación integradas en GTG CRM, las empresas pueden controlar eficazmente sus datos desde el principio, fomentar una mayor transparencia en su relación con las autoridades fiscales y crear una base operativa sostenible, en consonancia con el espíritu del Decreto 320/2025/ND-CP. Las características principales incluyen:

- Cree y gestione facturas electrónicas directamente a partir de los datos de las transacciones.

- Rellena automáticamente la información del cliente, reduciendo los errores que se producen al introducir los datos manualmente.

- Realizar el seguimiento del estado de las facturas (emitidas, enviadas, pagadas).

- El almacenamiento centralizado de facturas facilita la búsqueda y la conciliación de las mismas cuando sea necesario.

- Conectar con proveedores líderes de facturación electrónica como Sinvoce, Misa, etc., ayuda a las empresas a cumplir con las normativas legales vigentes.

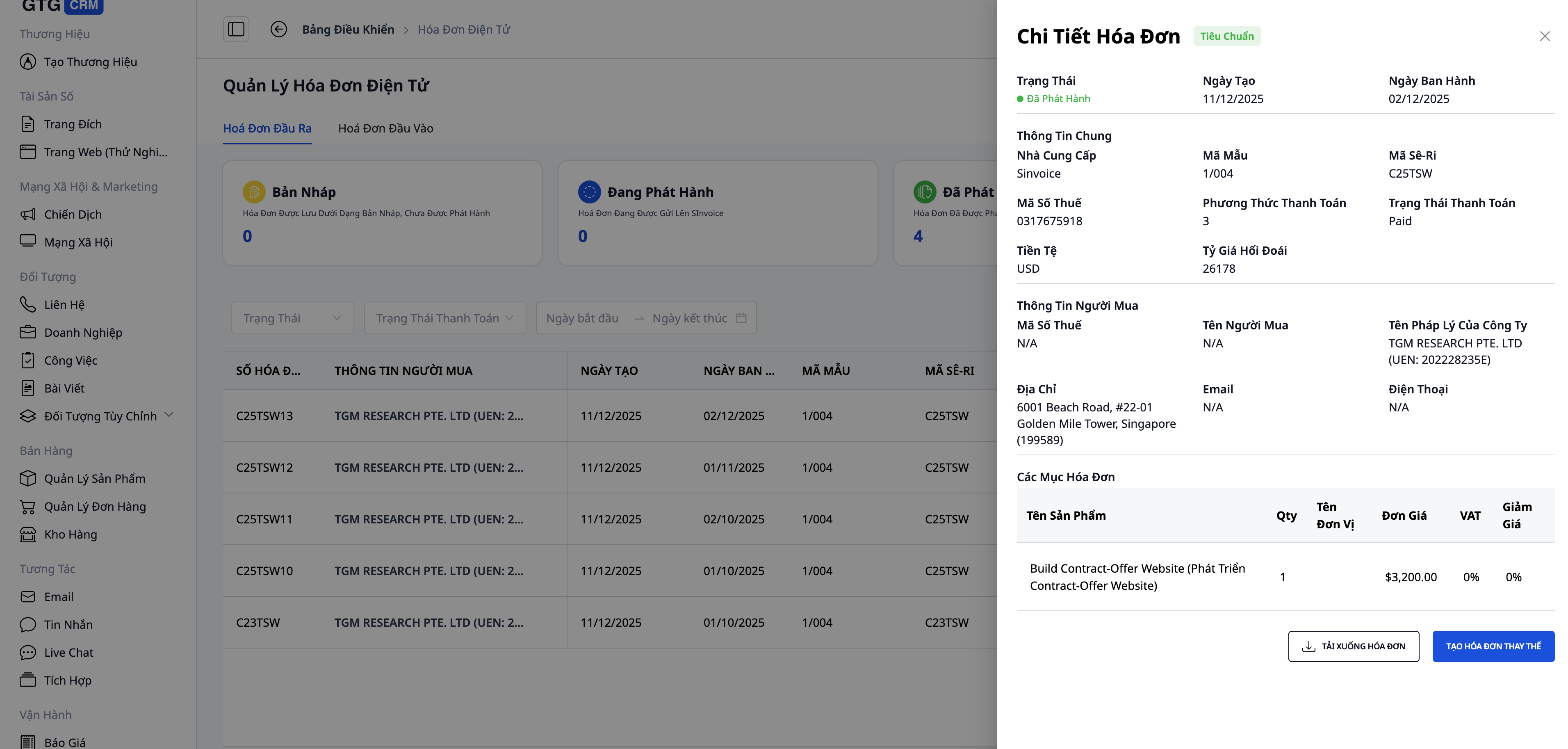

Ejemplo de una factura creada con GTG CRM

Convierte lo que acabas de leer en resultados tangibles: aplícalo ahora con GTG CRM, gratis.

Solicita ahoraTambién te puede interesar

Caso de Estudio: La Sra. Lan Anh - De la Confusión en la Gestión Multicanal a las Ventas Efectivas con GTG CRM

Supermercado de electrónica Thien Nam Hoa - Aplicación de CRM para acelerar las ventas minoristas

Estrategias de Marketing y Ventas de Fin de Año y el Rol de GTG CRM en el Impulso de los Ingresos

Revelando Cómo Optimizar los Procesos de Negocio Online para Propietarios de Tiendas de Artículos para el Hogar

¿Qué Necesitan las Empresas de un CRM en la Era Digital? La Solución Óptima de GTG CRM para la Interacción y el Crecimiento Integral

De la quiebra de Toys "R" Us al camino de transformación para las empresas tradicionales en la era digital

5 Predicciones para la Industria Minorista en 2025 – Cuando GTG CRM se Convierte en la “Infraestructura de IA” para una Experiencia de Compra Unificada

Optimización de la Asignación de Leads para Ventas de Cursos: Cómo la IA de GTG CRM Reduce el Tiempo de Consulta y los Costos en un 60%

Coolmate - Startup vietnamita aumenta sus ingresos gracias a CRM y Automatización

Caso de Estudio: Temu - Cuando el engagement y la personalización son clave para el crecimiento

Optimiza tus redes sociales con IA: Secretos para aumentar la eficiencia del contenido con Buffer y Hootsuite