ข้อผิดพลาดในการออกใบแจ้งหนี้ที่อาจถูกลงโทษ: ค่าปรับ ระยะเวลาดำเนินการ และวิธีแก้ไข

Học tài

532 ยอดดู

สารบัญ

ในกระบวนการบริหารจัดการภาษี ใบแจ้งหนี้ไม่ใช่เพียงเอกสารทางบัญชีทั่วไปเท่านั้น แต่ยังเป็นหลักฐานโดยตรงที่หน่วยงานสรรพากรใช้ในการพิจารณารายได้ ค่าใช้จ่าย และภาระภาษีของธุรกิจต่างๆ ในความเป็นจริง ธุรกิจและครัวเรือนจำนวนมากถูกลงโทษไม่ใช่เพราะการกระทำผิดโดยเจตนา แต่เป็นเพราะ การออกใบแจ้งหนี้ผิดเวลา การบิดเบือนลักษณะของธุรกรรม หรือการใช้ใบแจ้งหนี้ที่ไม่ถูกต้อง

บทความนี้สรุป ข้อผิดพลาดทั่วไปในการออกใบแจ้งหนี้ที่อาจมีโทษปรับ พร้อมทั้ง ค่าปรับที่เฉพาะเจาะจง อายุความสำหรับการลงโทษ และวิธีการจัดการกับใบแจ้งหนี้ที่ไม่ถูกต้อง เพื่อช่วยให้ธุรกิจหลีกเลี่ยงความเสี่ยงทางกฎหมายได้อย่างมีประสิทธิภาพ

ข้อผิดพลาดที่ 1: ออกใบแจ้งหนี้ผิดเวลา

เมื่อใดจึงจะถือว่าเป็นการออกใบแจ้งหนี้ผิดเวลา?

ธุรกิจจะถือว่าออกใบแจ้งหนี้ผิดเวลา หากใบแจ้งหนี้ไม่ได้ออกตามเวลาที่กฎหมายกำหนด ซึ่งรวมถึงกรณีทั่วไปดังต่อไปนี้:

- สินค้าได้ถูกส่งมอบแล้วหรือบริการได้เสร็จสมบูรณ์แล้ว แต่ใบแจ้งหนี้ออกล่าช้า

- ออกใบแจ้งหนี้ก่อนส่งมอบสินค้าหรือก่อนให้บริการเสร็จสิ้น

- ใบแจ้งหนี้ถูกบันทึกในงวดบัญชีที่ไม่ถูกต้อง ส่งผลให้เกิดความคลาดเคลื่อนในรายได้และภาระภาษี

- โดยปกติแล้ว ข้อผิดพลาดนี้จะถูกตรวจพบเมื่อหน่วยงานด้านภาษีเปรียบเทียบ วันที่ทำรายการจริง กับ ข้อมูลในใบแจ้งหนี้อิเล็กทรอนิกส์

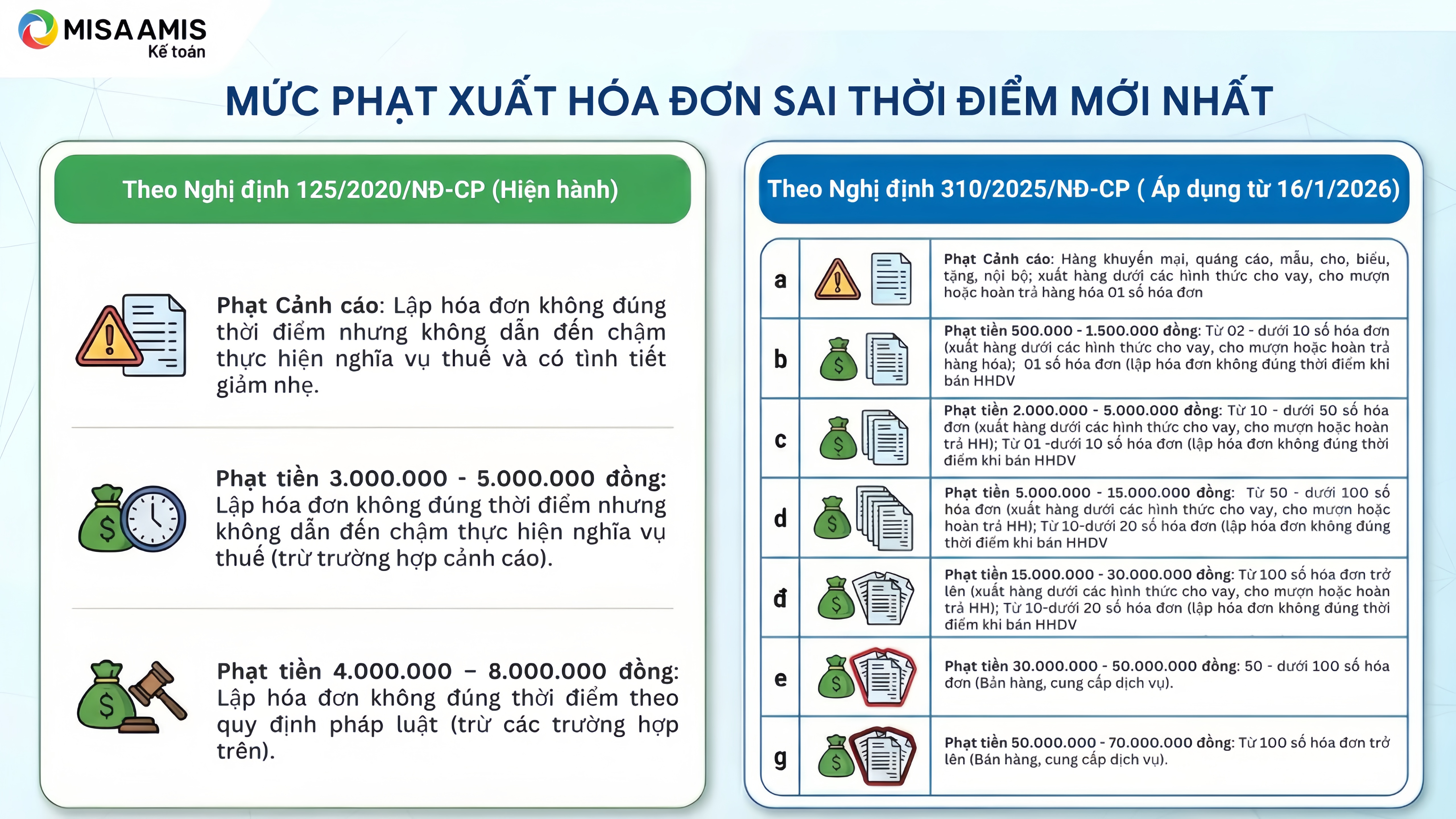

บทลงโทษสำหรับการออกใบแจ้งหนี้ผิดเวลา

บทลงโทษสำหรับการออกใบแจ้งหนี้ผิดเวลา

ตามพระราชกฤษฎีกา 125/2020/ND-CP (มีผลบังคับใช้จนถึงก่อนวันที่ 16 มกราคม 2026)

- คำเตือน: กรณีออกใบแจ้งหนี้ผิดเวลา แต่ไม่ทำให้ภาระภาษีล่าช้า และมีเหตุบรรเทาโทษอื่นๆ

- หากออกใบแจ้งหนี้ผิดเวลา แต่ไม่ได้ส่งผลให้เกิดความล่าช้าในการชำระภาษี จะถูกปรับเป็น เงิน 3,000,000 ถึง 5,000,000 ดง

- การออกใบกำกับภาษีผิดเวลาตามระเบียบว่าด้วยการขายสินค้าและการให้บริการ จะถูกปรับเป็น เงิน 4,000,000 ถึง 8,000,000 ดง

ตามพระราชกฤษฎีกา 310/2025/ND-CP (มีผลบังคับใช้ตั้งแต่วันที่ 16 มกราคม 2026)

จำนวนเงินค่าปรับจะถูกกำหนดตาม จำนวนใบแจ้งหนี้ที่ฝ่าฝืนข้อกำหนด

- บทลงโทษเตือน: สินค้าส่งเสริมการขาย สื่อโฆษณา ตัวอย่างสินค้า ของขวัญ การบริจาค ธุรกรรมภายใน สินค้าที่จัดส่งในรูปแบบของการยืม การกู้ยืม หรือการคืนสินค้า การออกใบแจ้งหนี้ที่มีจำนวนใบแจ้งหนี้ตามที่กำหนด

- ค่าปรับ 500,000 - 1,500,000 ดง: กรณีออกใบแจ้งหนี้ 2 ใบ แต่ไม่เกิน 10 ใบ (ส่งออกสินค้าในรูปแบบของการให้ยืม การยืม หรือการคืนสินค้า); กรณีออกใบแจ้งหนี้ผิดเวลาเมื่อขายสินค้าหรือบริการ 1 ใบ

- ค่าปรับ 2,000,000 - 5,000,000 ดง: กรณีออกใบแจ้งหนี้ 10 ใบ แต่ไม่เกิน 50 ใบ (ส่งออกสินค้าในรูปแบบของการให้ยืม การกู้ยืม หรือการคืนสินค้า); กรณีออกใบแจ้งหนี้ 1 ใบ แต่ไม่เกิน 10 ใบ (ออกใบแจ้งหนี้ผิดเวลาเมื่อขายสินค้าหรือบริการ)

- ค่าปรับ 5,000,000 - 15,000,000 ดง: กรณีออกใบแจ้งหนี้ 50 ถึง 100 ใบ (ออกสินค้าในรูปแบบของการให้ยืม การกู้ยืม หรือการคืนสินค้า); กรณีออกใบแจ้งหนี้ 10 ถึง 20 ใบ (ออกใบแจ้งหนี้ผิดเวลาเมื่อขายสินค้าหรือบริการ)

- ค่าปรับ 15,000,000 - 30,000,000 ดง: สำหรับการออกใบแจ้งหนี้ 100 ใบขึ้นไป (การส่งออกสินค้าในรูปแบบของการให้ยืม การกู้ยืม หรือการคืนสินค้า); สำหรับการออกใบแจ้งหนี้ 10 ใบถึงน้อยกว่า 20 ใบ (การออกใบแจ้งหนี้ผิดเวลาเมื่อขายสินค้าหรือบริการ)

- ค่าปรับ 30,000,000 - 50,000,000 VND: สำหรับ ใบแจ้งหนี้ 50 - น้อยกว่า 100 ใบ (การขาย การบริการ)

- ค่าปรับ 50,000,000 - 70,000,000 VND: สำหรับใบแจ้งหนี้ (การขาย การบริการ) จำนวน 100 ใบขึ้นไป

วิธีรับมือกับสถานการณ์ที่ออกใบแจ้งหนี้ผิดเวลา

สำหรับผู้ขาย

- ตรวจสอบ เวลาที่เกิดธุรกรรมขึ้นอีกครั้งอย่างละเอียด

- การยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มและการรับรู้รายได้เพื่อวัตถุประสงค์ในการคำนวณภาษีเงินได้นิติบุคคล ควรยึดตาม วันที่ทำรายการ ไม่ใช่วันที่ออกใบแจ้งหนี้

- แก้ไขแบบแสดงรายการภาษีของคุณ หากคุณยื่นแบบแสดงรายการภาษีผิดช่วงเวลา

สำหรับผู้ซื้อ

- แจ้งภาษีมูลค่าเพิ่มขาเข้าเมื่อ ได้รับใบแจ้งหนี้

- บันทึกค่าใช้จ่ายที่หักลดหย่อนภาษีเงินได้นิติบุคคลใน งวดที่เกิดธุรกรรมจริง

หากพบว่าใบแจ้งหนี้ลงวันที่ไม่ถูกต้อง ผู้ซื้อควร ขอให้ผู้ขายแก้ไขโดยเร็ว เพื่อหลีกเลี่ยงความเสี่ยงในการใช้ใบแจ้งหนี้ที่ไม่ถูกต้อง

ตัวอย่าง

ใบแจ้งหนี้ออกเมื่อวันที่ 1 มกราคม 2569 แต่สินค้าถูกส่งมอบจริงเมื่อวันที่ 31 ธันวาคม 2568:

- ผู้ขายรับรู้รายได้และยื่นภาษีใน งวดเดือนธันวาคม 2025

- ผู้ซื้อแจ้งภาษีมูลค่าเพิ่มใน เดือนมกราคม 2026 แต่บันทึกค่าใช้จ่ายใน ปี 2025

ข้อผิดพลาดที่ 2: การออกใบแจ้งหนี้ปลอมหรือการใช้ใบแจ้งหนี้ที่ผิดกฎหมาย

ใบแจ้งหนี้ปลอมคืออะไร?

ใบแจ้งหนี้ปลอม คือ ใบแจ้งหนี้ ที่ไม่สะท้อนถึงธุรกรรมทางเศรษฐกิจที่เกิดขึ้นจริงอย่างถูกต้อง ซึ่งรวมถึง:

- ใบแจ้งหนี้ปลอม ใบแจ้งหนี้ที่ไม่มีการทำธุรกรรมจริง: ใบแจ้งหนี้ที่มีข้อมูลครบถ้วน แต่สินค้าหรือบริการที่ซื้อนั้นไม่ได้เกิดขึ้นจริง หรือเกิดขึ้นเพียงบางส่วนเท่านั้น

- การระบุราคาสินค้าหรือบริการไม่ถูกต้อง: ใบแจ้งหนี้ที่ระบุราคาสินค้าหรือบริการสูงหรือต่ำกว่าราคาจริงของสินค้าหรือบริการที่ขายไป

- ใบแจ้งหนี้ที่ขาดข้อมูลที่จำเป็น: ใบแจ้งหนี้ที่ไม่มีข้อมูลครบถ้วน เช่น ชื่อ ที่อยู่ รหัสภาษีของผู้ขายและผู้ซื้อ วันที่ รายละเอียดสินค้า/บริการ หน่วยวัด ปริมาณ ราคาต่อหน่วย และยอดรวมตามที่ระบุไว้

- ใบแจ้งหนี้ที่ถูกแก้ไขหรือดัดแปลงอย่างไม่ถูกต้อง: ใบแจ้งหนี้ที่ถูกแก้ไขหรือดัดแปลงโดยไม่ปฏิบัติตามข้อกำหนดเกี่ยวกับการแก้ไขใบแจ้งหนี้

- ใบแจ้งหนี้ฉบับนี้มีข้อผิดพลาดระหว่างสำเนา: มูลค่าในสำเนาใบแจ้งหนี้แต่ละฉบับแตกต่างกันและไม่ตรงกัน

- การใช้ใบแจ้งหนี้จากองค์กรหรือบุคคลอื่นเพื่อยืนยันความถูกต้องของธุรกรรม: การใช้ใบแจ้งหนี้ที่ไม่ใช่ของธุรกิจของคุณเองเพื่อพิสูจน์การซื้อหรือขายสินค้าหรือบริการ

- การใช้ใบแจ้งหนี้ที่หน่วยงานที่เกี่ยวข้องพิจารณาว่าผิดกฎหมาย: ใบแจ้งหนี้ที่หน่วยงานด้านภาษี ตำรวจ หรือหน่วยงานอื่น ๆ สรุปว่าถูกนำมาใช้โดยผิดกฎหมาย

- ใบแจ้งหนี้ฉบับนี้ออกโดยองค์กรที่ไม่มีอำนาจในการออกใบแจ้งหนี้ หรือใบแจ้งหนี้ยังไม่มีผลบังคับใช้

บทลงโทษสำหรับการออกใบแจ้งหนี้ปลอม

จะมีการลงโทษสำหรับการแจ้งข้อมูลเท็จซึ่งส่งผลให้ภาษีที่ต้องชำระขาดไป หรือส่งผลให้ได้รับการยกเว้น ลดหย่อน หรือคืนภาษีเพิ่มขึ้น

การใช้ใบแจ้งหนี้และเอกสารปลอมเพื่อบันทึกมูลค่าสินค้าและบริการที่ซื้อขาย จะทำให้จำนวนภาษีที่ต้องชำระลดลง หรือจำนวนภาษีที่ได้รับการยกเว้น ลดหย่อน หรือคืนเกินกว่าที่กำหนด ส่งผลให้จำนวนภาษีที่ได้รับคืน ยกเว้น หรือลดหย่อนเพิ่มขึ้น แต่หากเจ้าหน้าที่สรรพากรตรวจพบระหว่างการตรวจสอบ ผู้ซื้อสามารถพิสูจน์ได้ว่าการกระทำผิดโดยใช้ใบแจ้งหนี้และเอกสารปลอมนั้นเป็นความผิดของผู้ขาย และผู้ซื้อได้บันทึกธุรกรรมดังกล่าวอย่างถูกต้องตามระเบียบแล้ว

บทลงโทษสำหรับการหลีกเลี่ยงภาษี (มาตรา 17 แห่งพระราชกฤษฎีกา 125/2020/ND-CP): บทลงโทษเฉพาะจะขึ้นอยู่กับความร้ายแรงของการกระทำผิดและสถานการณ์ที่ทำให้โทษหนักขึ้น/เบาลง ดังต่อไปนี้:

- หากผู้กระทำผิดมีเหตุบรรเทาโทษอย่างน้อยหนึ่งข้อ จะถูกปรับเป็นจำนวนเงินเท่ากับจำนวนภาษีที่หลีกเลี่ยง

- จะมีการเรียกเก็บค่าปรับเป็นจำนวน 1.5 เท่าของจำนวนภาษีที่หลีกเลี่ยง เว้นแต่จะมีเหตุเพิ่มโทษหรือลดโทษ

- หากมีสถานการณ์ที่ทำให้โทษหนักขึ้น จะมีการเรียกเก็บค่าปรับเป็นจำนวนสองเท่าของจำนวนภาษีที่หลีกเลี่ยง

- หากมีสถานการณ์ที่ทำให้โทษหนักขึ้นสองประการ จะมีการเรียกเก็บค่าปรับเป็นจำนวน 2.5 เท่าของจำนวนภาษีที่หลีกเลี่ยง

- หากมีเหตุประกอบโทษสามประการขึ้นไป จะถูกปรับเป็นจำนวนเงินเท่ากับสามเท่าของจำนวนภาษีที่หลีกเลี่ยง

ในกรณีร้ายแรง บุคคลและนิติบุคคลทางการค้าอาจ ต้องรับผิดทางอาญา ตามประมวลกฎหมายอาญา

วิธีรับมือกับสถานการณ์ที่ใบแจ้งหนี้ดูเหมือนจะเป็นการปลอมแปลง

เมื่อคุณพบว่าใบแจ้งหนี้ไม่ได้แสดงรายละเอียดการทำธุรกรรมอย่างถูกต้อง:

- อย่าใช้ใบแจ้งหนี้ฉบับนั้นในการยื่นภาษีอีกต่อไป

- ตรวจสอบสัญญา เอกสารการส่งมอบ และเอกสารการชำระเงินทั้งหมด

- แก้ไขบันทึกบัญชีและเอกสารภาษีหากมีข้อผิดพลาดทางบัญชีใดๆ

- ประสานงานกับหน่วยงานด้านภาษีอย่างเชิงรุกในสถานการณ์ที่มีความเสี่ยงสูง

การยังคงใช้ใบแจ้งหนี้ที่ไม่ถูกต้องหลังจากตรวจพบแล้ว อาจถือ เป็นการละเมิดโดยเจตนา ซึ่งจะนำไปสู่บทลงโทษที่รุนแรงขึ้น

อายุความสำหรับการเรียกเก็บค่าปรับที่เกี่ยวข้องกับใบแจ้งหนี้

ตามกฎหมายว่าด้วยบทลงโทษทางปกครองในด้านภาษีและใบแจ้งหนี้ อายุความสำหรับการเรียกเก็บค่าปรับทางปกครองที่เกี่ยวข้องกับใบแจ้งหนี้คือ 2 ปี

วิธีการกำหนดระยะเวลาในการคำนวณอายุความ:

- เมื่อ การละเมิดสิ้นสุดลงแล้ว ระยะเวลาการฟ้องร้องจะเริ่มนับจากวันที่การละเมิดยุติลง

- สำหรับ การละเมิดที่เกิดขึ้นอย่างต่อเนื่อง ระยะเวลาการฟ้องร้องจะเริ่มนับจากวันที่หน่วยงานผู้มีอำนาจตรวจพบการละเมิดนั้น

หมายความว่าแม้หลังจากที่ธุรกิจแก้ไขข้อผิดพลาดแล้ว ความเสี่ยงที่จะถูกปรับก็ยังคงมีอยู่ได้นานถึงสองปี

สรุป

ข้อผิดพลาดในการออกใบแจ้งหนี้ ตั้งแต่ การระบุเวลาผิดพลาดไป จนถึง ใบแจ้งหนี้ปลอม มีบทลงโทษและอายุความที่ชัดเจน ซึ่งขยายได้ถึง สองปี ในบริบทของการบริหารจัดการภาษีที่พึ่งพาข้อมูลอิเล็กทรอนิกส์มากขึ้น การออกใบแจ้งหนี้ที่ไม่สะท้อนลักษณะของธุรกรรมอย่างถูกต้องนั้นก่อให้เกิดความเสี่ยงอย่างมากในแง่ของบทลงโทษ การเรียกคืนภาษี และความรับผิดทางกฎหมาย

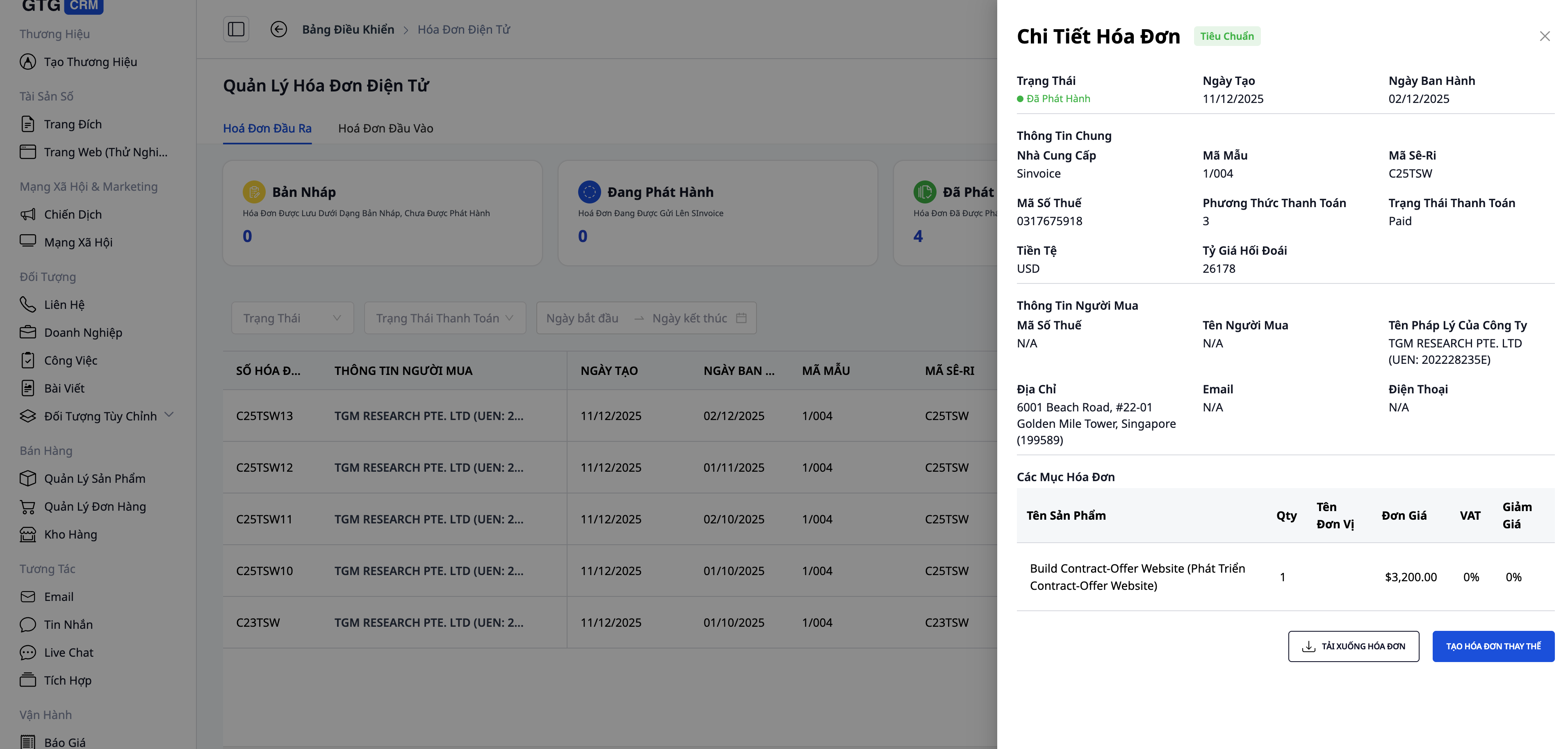

การควบคุมธุรกรรมการขาย รายได้ และช่วงเวลาการออกใบแจ้งหนี้ อย่างมีประสิทธิภาพ ตั้งแต่เริ่มต้น เป็นปัจจัยสำคัญในการลดความเสี่ยงสำหรับธุรกิจ ด้วยแพลตฟอร์มการจัดการแบบรวมศูนย์อย่าง GTG CRM ธุรกิจต่างๆ สามารถติดตามคำสั่งซื้อ รายได้ และใบแจ้งหนี้ได้ในระบบเดียว ทำให้ สามารถออกใบแจ้งหนี้ได้ตรงเวลา สร้างความโปร่งใสในข้อมูลการขาย และสนับสนุน การจัดการภาระภาษีอย่างมีเหตุผล โดยเฉพาะอย่างยิ่งสำหรับวิสาหกิจขนาดเล็กและขนาดกลางที่เผชิญกับแรงกดดันจากภาษีแบบเหมาจ่ายและการตรวจสอบภาษี

ตัวอย่างใบแจ้งหนี้ที่สร้างโดย GTG CRM

เรื่องที่คุณอาจสนใจ

กรณีศึกษา: คุณลาน อัน - จากความสับสนในการจัดการหลายช่องทาง สู่การขายที่มีประสิทธิภาพด้วย GTG CRM

เปิดเคล็ดลับการปรับปรุงกระบวนการธุรกิจออนไลน์สำหรับเจ้าของร้านเครื่องใช้ในบ้าน

ห้างขายเครื่องใช้ไฟฟ้า Thiện Nam Hòa - ใช้ CRM เร่งยอดขายค้าปลีก

Sephora เพิ่มรายได้ 142% ด้วยระบบอัตโนมัติเพื่อสร้างความสัมพันธ์กับลูกค้า

บทเรียนจากความล้มเหลวของ Toys "R" Us สู่เส้นทางสู่การเปลี่ยนแปลงของธุรกิจดั้งเดิมในยุคดิจิทัล

องค์กรต้องการอะไรจาก CRM ในยุคดิจิทัล? GTG CRM โซลูชันที่ช่วยเพิ่มประสิทธิภาพการโต้ตอบและการเติบโตอย่างรอบด้าน

กลยุทธ์การตลาดและการขายช่วงปลายปี และบทบาทของ GTG CRM ในการเร่งการเติบโตของรายได้

CASE STUDY: เพิ่มอัตราการแปลงและปรับปรุงค่าโฆษณาให้เหมาะสมสำหรับแบรนด์แฟชั่น A-Style ด้วย GTG CRM

เพิ่มประสิทธิภาพการจัดสรร Lead สำหรับฝ่ายขายคอร์สเรียน: วิธีที่ GTG CRM AI ลดเวลาให้คำปรึกษาและค่าใช้จ่ายลง 60%

เคล็ดลับธุรกิจเสื้อผ้าเด็กออนไลน์ที่ยั่งยืน: เพิ่มรายได้ด้วย GTG CRM

AdCreative.ai – เมื่อ AI เปลี่ยนวิธีการสร้างโฆษณาและการเพิ่มประสิทธิภาพงบประมาณ