ความท้าทายและโอกาสในยุค “แจ้งเอง ยื่นเอง”

GTG CRM Team · GTG CRM

20 ธันวาคม 2025

สารบัญ

ตั้งแต่ วันที่ 1 มกราคม 2569 เป็นต้นไป การยกเลิกกลไกการคำนวณภาษีแบบเหมาจ่าย และการเปลี่ยนไปใช้ระบบ การแจ้งรายได้และการชำระภาษีด้วยตนเองตามรายได้จริง ถือเป็นการเปลี่ยนแปลงครั้งสำคัญในการบริหารจัดการภาษี การเปลี่ยนแปลงนี้บังคับให้ครัวเรือนและธุรกิจต้องประเมินระบบการบันทึกรายได้ การจัดการใบแจ้งหนี้ และการดำเนินงานภายในทั้งหมดใหม่อีกครั้ง

จากมุมมองด้านการปฏิบัติตามกฎระเบียบ นี่เป็นภาระ แต่จากมุมมองด้านการจัดการ นี่ก็เป็นโอกาสในการสร้างมาตรฐานการดำเนินงานทางธุรกิจไปในทิศทางที่ยั่งยืนยิ่งขึ้น

"การแจ้งข้อมูลและชำระภาษีด้วยตนเอง" - ความท้าทายใหม่สำหรับธุรกิจตั้งแต่ปี 2026 เป็นต้นไป

เมื่อเปลี่ยนมาใช้รูปแบบการแจ้งรายได้ด้วยตนเอง จุดสนใจจึงไม่ได้อยู่ที่ "การจ่ายเงินตามจำนวนที่กำหนด" อีกต่อไป แต่กลับไปอยู่ที่คำถามพื้นฐานกว่านั้น คือ รายได้ที่แท้จริงคือเท่าไร และจะบันทึกอย่างไร

ซึ่งนำไปสู่ข้อกำหนดใหม่หลายประการ:

รายได้ต้องโปร่งใสและมีหลักฐานยืนยันชัดเจน

ในแบบจำลองใหม่นี้ รายได้จริงจะเป็นพื้นฐานในการคำนวณภาษี การขาดข้อมูล การบันทึกที่ไม่ครบถ้วน หรือรายได้ที่กระจัดกระจายอยู่ในช่องทางการขายหลายช่องทาง จะทำให้ธุรกิจต่างๆ ยากที่จะกำหนดตัวเลขที่ถูกต้องเมื่อยื่นแบบแสดงรายการภาษี

ข้อมูลยอดขายกระจัดกระจายและยากต่อการรวบรวม

ธุรกิจที่ขายสินค้าผ่าน Shopee, Lazada, TikTok Shop, เว็บไซต์ หรือร้านค้าทั่วไป มักประสบปัญหาข้อมูลที่แตกต่างกันในแต่ละช่องทาง หากไม่มีระบบส่วนกลาง การรวบรวมรายได้ตามช่วงเวลาการรายงานจึงมีโอกาสผิดพลาดสูง

ใบแจ้งหนี้ได้กลายเป็นเอกสารทางกฎหมายที่สำคัญแล้ว

ใบแจ้งหนี้อิเล็กทรอนิกส์ไม่ได้เป็นเพียงแค่เอกสารทางพิธีการอีกต่อไป แต่เป็นข้อมูลที่สะท้อนถึงรายได้โดยตรง การออกใบแจ้งหนี้แยกต่างหากโดยไม่เชื่อมโยงกับคำสั่งซื้อ หรือการจัดการใบแจ้งหนี้ขาเข้าและขาออกด้วยตนเอง จะเพิ่มความเสี่ยงในการแจ้งข้อมูลที่ไม่ถูกต้อง

แผนกบัญชีกำลังเผชิญกับแรงกดดันอย่างมหาศาล

นักบัญชีไม่สามารถประมวลผลข้อมูลเพียงแค่สิ้นเดือนหรือสิ้นไตรมาสได้ รูปแบบการรายงานตนเองนั้นต้องการการตรวจสอบอย่างต่อเนื่องและการกระทบยอดบ่อยครั้ง ซึ่งจะเพิ่มภาระงานและความกดดันหากยังคงดำเนินการด้วยตนเองอยู่

ความรับผิดชอบในการตรวจสอบข้อเท็จจริงนั้นตกอยู่กับเจ้าของธุรกิจแต่เพียงผู้เดียว

เนื่องจากหน่วยงานด้านภาษีมีเครื่องมือตรวจสอบข้อมูลมากขึ้น ธุรกิจต่างๆ จึงจำเป็นต้องตระหนักถึงตัวเลขของตนเองอย่างครบถ้วน ข้อผิดพลาดใดๆ ต้องอธิบายโดยอิงจากข้อมูลจริง ไม่มีที่ว่างสำหรับการ "ประมาณการ" อีกต่อไป

โอกาสที่เกิดขึ้นจากการเปลี่ยนแปลงนโยบายภาษี

กำหนดมาตรฐานการดำเนินงานทางธุรกิจทั้งหมด

การติดตามรายได้จริงช่วยให้ธุรกิจมองเห็นประสิทธิภาพของช่องทางการขายแต่ละช่องทาง ผลิตภัณฑ์แต่ละชิ้น และกระแสเงินสดโดยรวมได้อย่างชัดเจน ซึ่งเป็นพื้นฐานสำหรับการตัดสินใจทางธุรกิจที่แม่นยำยิ่งขึ้น ไม่ใช่แค่เพื่อวัตถุประสงค์ทางภาษีเท่านั้น

ลดการพึ่งพาการประมวลผลเมื่อสิ้นสุดรอบการผลิตด้วยตนเอง

เมื่อมีการบันทึกข้อมูลอย่างสม่ำเสมอ ธุรกิจต่างๆ ก็ไม่จำเป็นต้องเร่งจัดทำใบแจ้งหนี้และตัวเลขต่างๆ ในช่วงวันสุดท้ายก่อนถึงกำหนดส่งอีกต่อไป การยื่นภาษีจะกลายเป็นส่วนหนึ่งของกระบวนการดำเนินงาน แทนที่จะเป็นภาระตามฤดูกาล

พัฒนาขีดความสามารถด้านการจัดการและก้าวไปสู่มาตรฐานขององค์กร

รูปแบบการรายงานตนเองบังคับให้ธุรกิจครัวเรือนและวิสาหกิจขนาดเล็กต้องทำความคุ้นเคยกับการจัดการข้อมูล การรายงานรายได้ และการควบคุมต้นทุน ซึ่งเป็นขั้นตอนสำคัญในการขยายขนาดและร่วมมือกับพันธมิตรรายใหญ่ขึ้น

การนำเทคโนโลยีมาใช้เพื่อลดความเสี่ยงและต้นทุนการดำเนินงาน

การใช้แพลตฟอร์มการจัดการแบบรวมศูนย์ช่วยลดข้อผิดพลาด ประหยัดเวลา และลดความเสี่ยงด้านภาษี เทคโนโลยีกลายเป็นเครื่องมือสนับสนุนการปฏิบัติตามกฎระเบียบและเพิ่มประสิทธิภาพการดำเนินงาน แทนที่จะเป็นเพียงสิ่งอำนวยความสะดวกเพิ่มเติม

GTG CRM ช่วยให้ธุรกิจคว้าโอกาสและลดความท้าทายได้อย่างไร?

GTG CRM ทำหน้าที่เป็น โครงสร้างพื้นฐานการจัดการแบบรวมศูนย์ ช่วยให้ธุรกิจต่างๆ สามารถปรับตัวให้เข้ากับช่วง "การแจ้งข้อมูลด้วยตนเอง การชำระเงินด้วยตนเอง" ได้อย่างมีประสิทธิภาพ

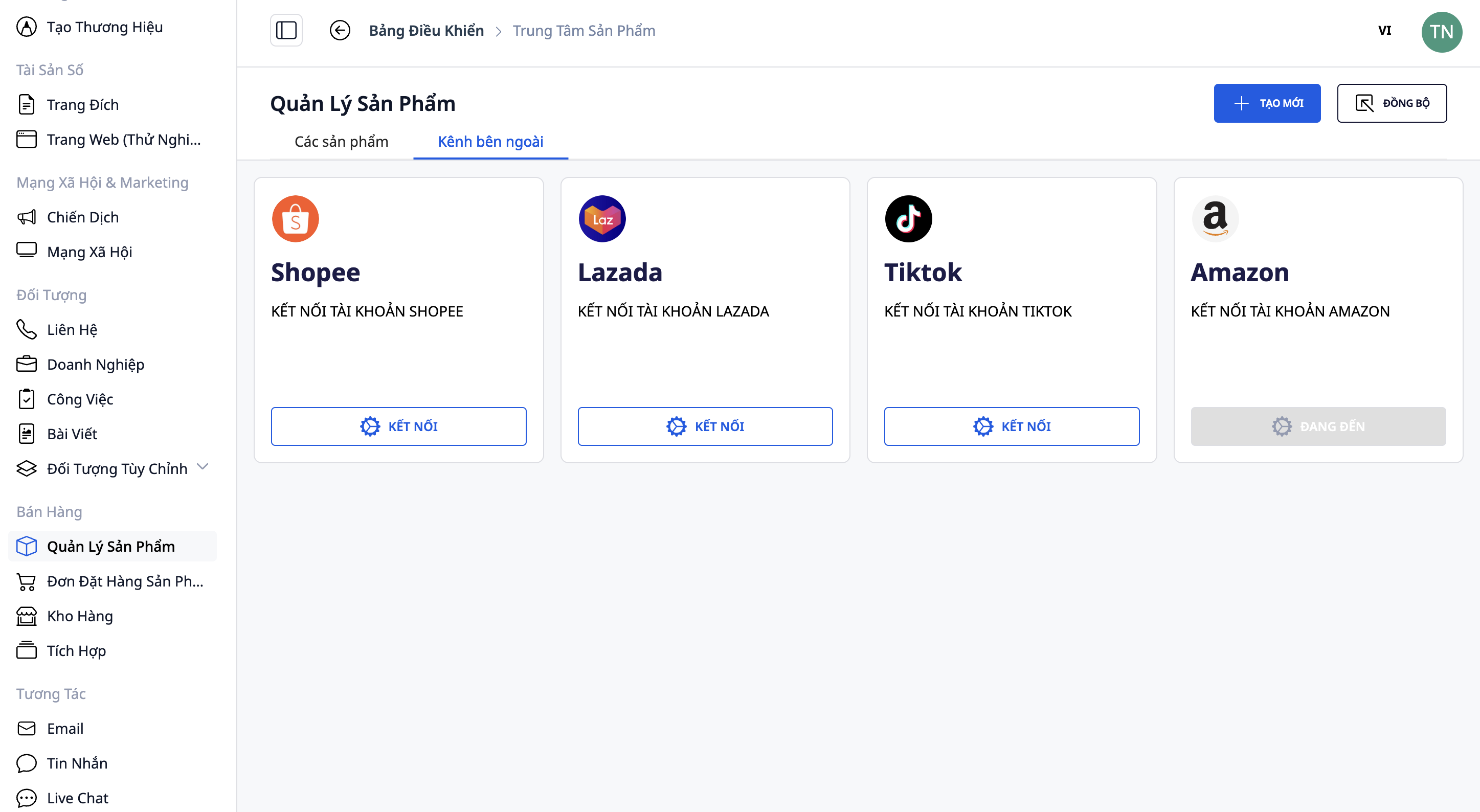

เน้นการจัดการสินค้าจากแพลตฟอร์มอีคอมเมิร์ซ

แคตตาล็อกสินค้าถูกรวบรวมไว้ในแพลตฟอร์มเดียว ซึ่งสามารถซิงโครไนซ์ได้ทั้งใน Shopee, Lazada และ TikTok Shop ช่วยให้ธุรกิจต่างๆ สามารถรักษาข้อมูลยอดขายให้สม่ำเสมอได้

GTG CRM รองรับการจัดการผลิตภัณฑ์แบบรวมศูนย์ในแพลตฟอร์มอีคอมเมิร์ซต่างๆ

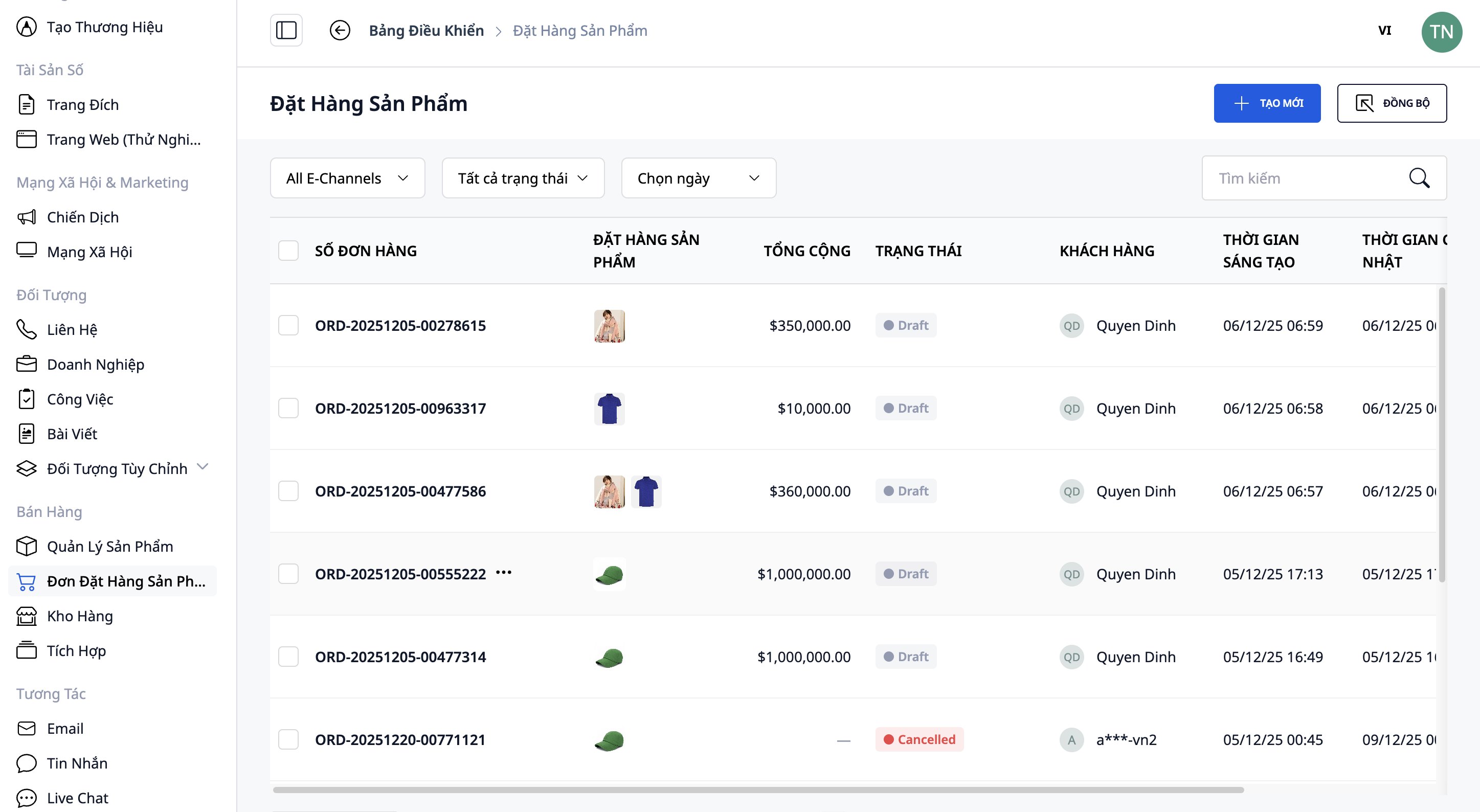

การติดตามคำสั่งซื้อและสินค้าคงคลังแบบเรียลไทม์

ธุรกรรมแต่ละรายการจะถูกจัดเก็บไว้ส่วนกลาง ซึ่งช่วยให้บันทึกรายได้ได้อย่างถูกต้องตามช่วงเวลาการรายงาน และลดความคลาดเคลื่อนของข้อมูล

ภาพประกอบแสดงการจัดการคำสั่งซื้อบน GTG CRM

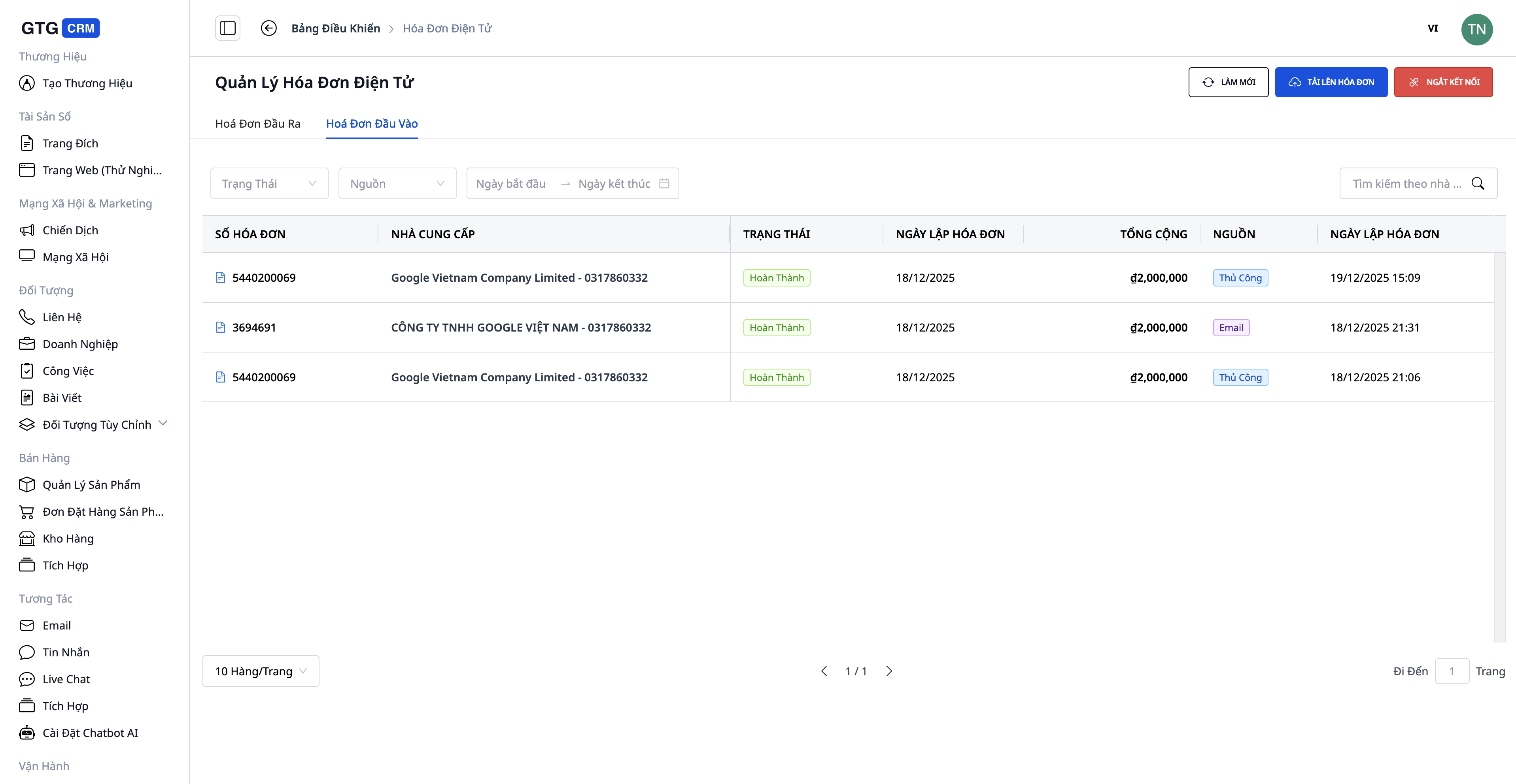

บริหารจัดการใบแจ้งหนี้ขาเข้าและขาออกอย่างมีประสิทธิภาพ

ใบแจ้งหนี้จะเชื่อมโยงกับธุรกรรมจริง ช่วยให้ผู้ทำบัญชีรวบรวมข้อมูลได้เร็วขึ้นและลดงานด้วยตนเองในระหว่างกระบวนการยื่นภาษี

บริหารจัดการใบแจ้งหนี้ขาเข้าและขาออกอย่างมีประสิทธิภาพ

ลดภาระงานของนักบัญชีในบริบทของข้อกำหนดด้านการปฏิบัติตามกฎระเบียบใหม่

การรวมศูนย์ข้อมูลช่วยให้ผู้ทำบัญชีทำงานเชิงรุก ลดความจำเป็นในการประมวลผลในนาทีสุดท้าย และลดความเสี่ยงในการเกิดข้อผิดพลาด

สรุป

การเปลี่ยนไปใช้ ระบบการแจ้งและชำระภาษีด้วยตนเองตั้งแต่วันที่ 1 มกราคม 2569 ถือเป็นความท้าทายครั้งสำคัญ แต่ก็เป็นโอกาสสำหรับธุรกิจในการกำหนดมาตรฐานการดำเนินงานและพัฒนาขีดความสามารถในการบริหารจัดการ ธุรกิจที่ลงทุนในระบบบริหารจัดการข้อมูลล่วงหน้าจะไม่เพียงแต่ปฏิบัติตามกฎระเบียบใหม่ได้ดีเท่านั้น แต่ยังสร้างรากฐานการดำเนินงานที่โปร่งใสและยั่งยืนในระยะยาวอีกด้วย

เปลี่ยนสิ่งที่คุณเพิ่งอ่านให้เป็นผลลัพธ์ที่จับต้องได้ — นำไปใช้ได้เลยตอนนี้ด้วย GTG CRM ฟรี

สมัครเลยเรื่องที่คุณอาจสนใจ

กรณีศึกษา: คุณลาน อัน - จากความสับสนในการจัดการหลายช่องทาง สู่การขายที่มีประสิทธิภาพด้วย GTG CRM

เปิดเคล็ดลับการปรับปรุงกระบวนการขายออนไลน์สำหรับเจ้าของร้านเครื่องใช้ในบ้าน

จากความล้มเหลวของ Toys “R” Us สู่เส้นทางแห่งการเปลี่ยนแปลงของธุรกิจดั้งเดิมในยุคดิจิทัล

กลยุทธ์การตลาดและการขายช่วงปลายปี และบทบาทของ GTG CRM ในการเร่งยอดขาย

ธุรกิจต้องการอะไรจาก CRM ในยุคดิจิทัล? โซลูชันที่ปรับให้เหมาะสมที่สุดสำหรับการโต้ตอบและการเติบโตที่ครอบคลุมของ GTG CRM

Sephora เพิ่มยอดขาย 142% ด้วยระบบอัตโนมัติสำหรับเส้นทางลูกค้า

ห้างค้าเครื่องใช้ไฟฟ้าเทียนนามฮว่า - นำ CRM มาเร่งการขายปลีก

CASE STUDY: เพิ่มอัตราการแปลงและเพิ่มประสิทธิภาพค่าโฆษณาให้กับ A-Style แฟชั่นแบรนด์ ด้วย GTG CRM

5 การคาดการณ์ในอุตสาหกรรมค้าปลีกปี 2025 – เมื่อ GTG CRM กลายเป็น “โครงสร้างพื้นฐาน AI” สำหรับประสบการณ์การช็อปปิ้งที่ไร้รอยต่อ

การจัดสรร Lead สำหรับการขายคอร์สเรียน: AI ของ GTG CRM ช่วยลดเวลาให้คำปรึกษาและค่าใช้จ่ายลง 60%

การวิเคราะห์ Demand Space – กุญแจสำคัญในการวางแผนธุรกิจอีคอมเมิร์ซปี 2026 และบทบาทของ GTG CRM