[DERNIER] Décret 320/2025/ND-CP d'application de la Loi sur l'impôt sur les sociétés 2025

Équipe GTG CRM · GTG CRM

20 Décembre 2025

![[DERNIER] Décret 320/2025/ND-CP d'application de la Loi sur l'impôt sur les sociétés 2025](https://assets.gtgcrm.com/gtgcrm-home-page/huong-dan-thi-hanh-luat-thue-thu-nhap-doanh-nghiep/huong-dan-thi-hanh-luạt-thue-doanh-nghiep.png)

Table des Matières

Le gouvernement a officiellement publié le décret 320/2025/ND-CP, un document détaillant et guidant la mise en œuvre de la loi de 2025 sur l'impôt sur les sociétés. Ce décret précise comment déterminer le revenu imposable, la méthode de calcul de l'impôt, les taux d'imposition et les incitations fiscales relatives à l'impôt sur les sociétés.

Il s'agit d'un fondement juridique important qui influe directement sur les déclarations et les règlements fiscaux des entreprises à compter de l'année d'imposition 2025. Par conséquent, les organisations et les ménages à activité commerciale qui se transforment en entreprises, ainsi que les entreprises existantes, doivent mettre à jour leurs informations de manière proactive afin d'appliquer correctement la réglementation et de minimiser les risques fiscaux.

Aperçu du décret 320/2025/ND-CP

Le 15 décembre 2025, le gouvernement a publié le décret 320/2025/ND-CP afin de fournir des règlements détaillés sur certains articles et des mesures organisationnelles pour la mise en œuvre de la loi sur l'impôt sur les sociétés.

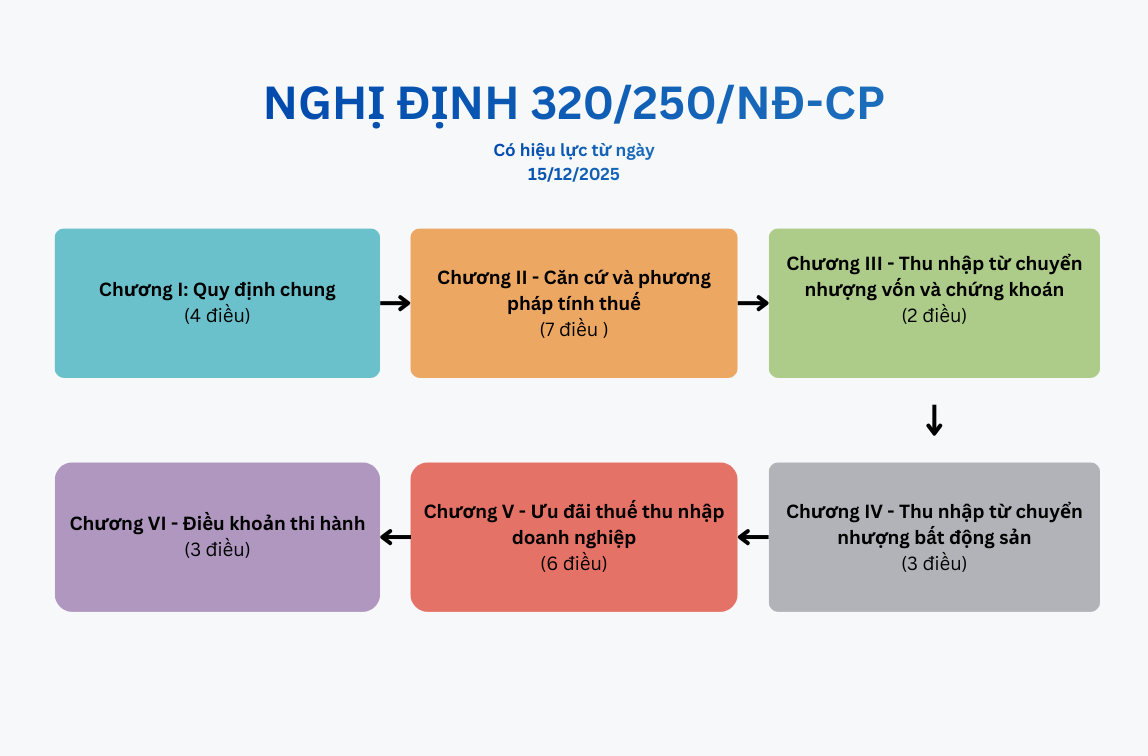

Le décret comprend 6 chapitres et 26 articles, dont le contenu spécifique est le suivant :

Le contenu intégral du décret 320/2035/ND-CP

Chapitre I - Dispositions générales

Il se compose de 4 articles (articles 1 à 4)

Chapitre II - Base et méthodes de calcul de l'impôt

Il se compose de 7 articles (articles 5 à 12)

Chapitre III - Revenus provenant du transfert de capitaux et de titres

Il se compose de 2 articles (article 13, article 14)

Chapitre IV - Revenus provenant du transfert de biens immobiliers

Il se compose de 3 articles (articles 15 à 17)

Chapitre V - Incitations fiscales pour les sociétés

Il se compose de 6 articles (articles 18 à 23).

Chapitre VI - Dispositions d'application

Il se compose de 3 articles (articles 24 à 26)

Consultez le texte intégral du décret 320/2025/ND-CP

Champ d'application de la réglementation et sujets d'application

Le décret prévoit des modalités détaillées pour la mise en œuvre de la loi relative à l'impôt sur les sociétés, notamment :

- Détermination du revenu imposable

- base fiscale

- taux d'imposition

- méthode de calcul des impôts

- Principes et conditions pour bénéficier d'avantages fiscaux

Le règlement s'applique aux organisations et aux personnes impliquées dans les questions susmentionnées.

Les contribuables soumis à l'impôt sur les sociétés comprennent :

- L'entreprise est établie et opère conformément à la législation vietnamienne.

- Entreprises étrangères avec ou sans établissement permanent au Vietnam

- unités de service public, coopératives, unions coopératives

- Les établissements de crédit et autres organisations économiques qui génèrent des revenus imposables.

Détermination du revenu imposable des sociétés

Comment déterminer le revenu imposable des sociétés

Revenu imposable pour l'impôt sur les sociétés

Conformément au décret 320/2025/ND-CP, le revenu imposable des sociétés comprend :

- Revenus provenant de la production et de la vente de biens et de services.

- Autres revenus conformément à la législation fiscale.

La catégorie « autres revenus » est assez large et comprend notamment :

- Revenus provenant des plus-values et des transferts de titres

- Revenus provenant du transfert de biens immobiliers et de projets d'investissement

- Revenus provenant de la propriété et de l'utilisation de biens immobiliers

- Revenus provenant de la location de biens immobiliers

- Revenus provenant de la liquidation et du transfert d'actifs (à l'exclusion des biens immobiliers)

- Intérêts sur les dépôts, intérêts sur les prêts

- Différence de taux de change

- Créances irrécouvrables passées en pertes et profits mais recouvrées

- Cadeaux, présents et autres revenus, conformément à la réglementation.

Les entreprises doivent correctement classer ces flux de revenus afin de pouvoir les déclarer intégralement lors du calcul du revenu imposable.

Revenus exonérés d'impôt sur les sociétés.

Outre les revenus imposables, le décret précise également clairement les revenus exonérés d'impôt, notamment :

- Revenus tirés des activités de pêche

- Les revenus tirés de la production agricole, forestière et halieutique, notamment dans les zones connaissant des conditions socio-économiques difficiles.

- Revenus provenant de services techniques directement destinés à l'agriculture.

- Revenus provenant de contrats de recherche scientifique, de développement technologique, d'innovation et de transformation numérique (exonérés d'impôt pendant 3 ans)

- Revenus provenant d'activités commerciales employant des personnes handicapées, des personnes en réadaptation après une toxicomanie et des personnes infectées par le VIH/SIDA.

Bases et méthodes de calcul de l'impôt sur les sociétés.

Base de calcul de l'impôt :

L'impôt sur les sociétés est déterminé en fonction de :

- Revenu imposable pour la période

- Taux d'imposition des sociétés correspondants

Principes de compensation des profits et des pertes et de report des pertes :

Les entreprises sont autorisées à compenser les profits et les pertes entre leurs activités de production et leurs activités commerciales au cours d'une même période fiscale. Toutefois, veuillez noter :

- Les pertes résultant de la cession de biens immobiliers ou de projets d'investissement ne peuvent être compensées par les revenus provenant d'opérations bénéficiant d'avantages fiscaux.

- La perte est reportée intégralement et sans interruption sur les exercices suivants, pour une durée maximale de 5 ans.

Revenus imposables

Le chiffre d'affaires servant au calcul du revenu imposable correspond au montant total des sommes qu'une entreprise perçoit de la vente de biens, de la prestation de services et de la fourniture de services, que ces sommes aient été encaissées ou non.

Le décret fournit des directives claires :

- Date de comptabilisation des revenus

- Méthodes de détermination des revenus dans des cas particuliers, tels que :

- Vente à tempérament, paiement différé.

- Location de biens immobiliers

- activités de construction et d'installation

- Contrat de coopération commerciale (CCC)

- Autres cas, conformément à la réglementation.

Dépenses déductibles et non déductibles

Conditions de déductibilité des dépenses :

Pour être considérée comme une dépense déductible, une dépense doit simultanément remplir trois conditions :

- Problèmes découlant des activités de production et commerciales ou s'y rapportant.

- Nous possédons toutes les factures et tous les documents légaux nécessaires.

- Les documents de paiement non monétaires sont requis pour les transactions de 5 millions de VND ou plus.

Les dépenses non déductibles comprennent :

- Les coûts ne répondent pas aux conditions ci-dessus.

- amendes administratives

- Dépenses excédentaires au-delà des limites prescrites pour les dépenses de bien-être des employés.

- La part des intérêts correspond au déficit restant du capital social.

taux d'imposition des sociétés

Conformément au décret 320/2025/ND-CP :

Taux d'imposition standard : 20 %

Taux d'imposition préférentiels en fonction du montant des recettes :

- 15 % : entreprises dont le chiffre d'affaires annuel total ne dépasse pas 3 milliards de VND.

- 17 % : entreprises dont le chiffre d’affaires se situe entre plus de 3 milliards et 50 milliards de VND.

Taux d'imposition spéciaux :

- 25 % à 50 % pour les activités d'exploration, de production et d'extraction de pétrole et de gaz.

- 40 % ou 50 % pour l’exploitation des ressources rares.

Les entreprises étrangères sans établissement stable au Vietnam sont soumises à un impôt sur le chiffre d'affaires calculé en pourcentage, par exemple :

- Frais de service : 5 % (10 % pour la gestion de restaurants, d’hôtels et de casinos)

- Redevances : 10 %

- Transfert de capital : 2 %

incitations fiscales sur les sociétés

Traitement préférentiel pour les industries et les zones géographiques.

Principaux secteurs d'activité et professions admissibles aux incitations :

- Applications de haute technologie, R&D

- Production de logiciels et services informatiques

- industries de soutien

- énergie renouvelable, énergie propre

- Investissement de l'État dans les infrastructures critiques

- Un projet de production à grande échelle avec un investissement de 12 000 milliards de VND.

Les réductions locales s'appliquent à :

- Zones présentant des conditions socio-économiques difficiles, voire extrêmement difficiles.

- Zones économiques, zones de haute technologie, zones agricoles de haute technologie, zones de concentration des technologies numériques.

taux d'imposition préférentiels

- Un taux d'imposition de 10 % pendant 15 ans s'applique aux nouveaux projets d'investissement dans les secteurs prioritaires ou dans les zones particulièrement défavorisées.

- Un taux d'imposition de 10 % s'applique pendant toute la durée de l'exploitation à certains secteurs, notamment l'agriculture, les services socialisés et le logement social.

- Un taux d'imposition de 17 % pendant 10 ans s'applique aux autres projets préférentiels ou à ceux situés dans des zones défavorisées.

Exonérations et réductions d'impôt

- Exonération d'impôt pendant 4 ans et réduction de 50 % de l'impôt à payer pendant les 9 années suivantes, conformément à l'article 19, paragraphe 1, de la loi sur l'impôt sur les sociétés.

- Exonération pendant 2 ans, réduction de 50 % pendant les 4 années suivantes, comme stipulé à l'article 19, paragraphe 4, du décret.

- Incitations aux projets d'investissement d'expansion

- Exonération fiscale de deux ans pour les entreprises nouvellement créées issues de la conversion d'entreprises familiales.

- Des mesures incitatives supplémentaires pour réduire les coûts pour les travailleuses et les travailleurs issus de minorités ethniques.

Date d'entrée en vigueur

Le décret 320/2025/ND-CP entre en vigueur le 15 décembre 2025 et s'applique à la période d'imposition des sociétés de 2025.

Les entreprises peuvent choisir d'appliquer des réglementations sur les revenus, les dépenses, les incitations fiscales, les exonérations et réductions d'impôt, et le report des pertes en fonction de l'un des seuils suivants :

À compter du début de l'année fiscale 2025

- À compter de la date d'entrée en vigueur de la loi sur l'impôt sur les sociétés

- À compter de la date d'entrée en vigueur du décret

Certaines réglementations spécifiques, telles que les paiements sans espèces et les transferts de capitaux, s'appliqueront à compter de la date d'entrée en vigueur du décret.

Résumé

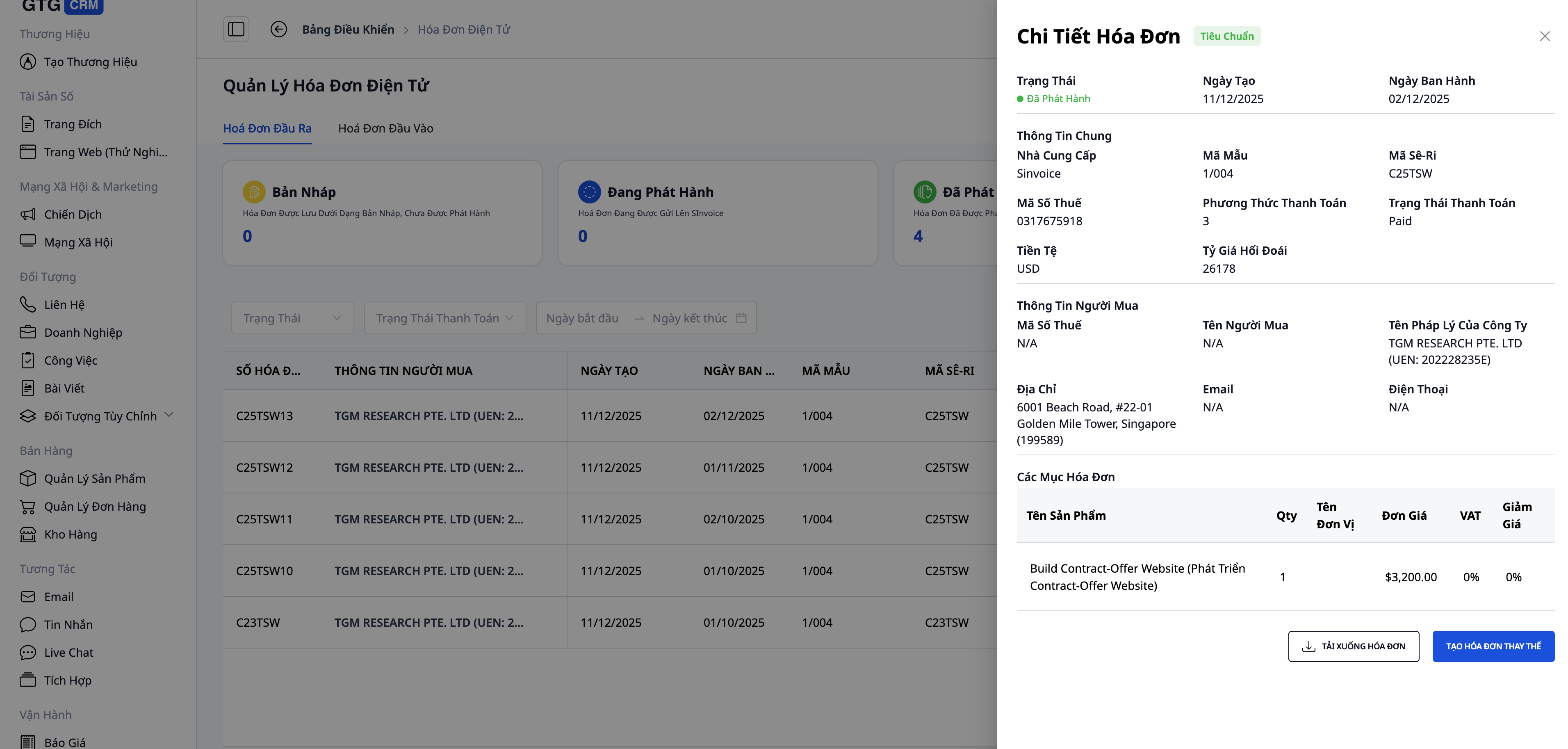

Le décret 320/2025/ND-CP renforce les exigences de transparence en matière de recettes et d'obligations fiscales, notamment pour les petites entreprises et les entreprises à domicile. Le suivi proactif des recettes, l'émission de factures complètes et le stockage centralisé des données permettent non seulement de se conformer à la réglementation, mais aussi de rationaliser les taux d'imposition forfaitaires et de réduire le risque d'erreurs d'évaluation. Grâce aux outils de gestion des ventes, des recettes et des factures intégrés à GTG CRM, les entreprises peuvent maîtriser efficacement leurs données dès le départ, collaborer plus efficacement avec l'administration fiscale et établir une base opérationnelle durable, conformément à l'esprit du décret 320/2025/ND-CP. Principales fonctionnalités :

- Créez et gérez des factures électroniques directement à partir des données de transaction.

- Remplissage automatique des informations client, réduisant ainsi les erreurs liées à la saisie manuelle des données.

- Suivre l'état des factures (émises, envoyées, payées).

- Le stockage centralisé des factures facilite leur recherche et leur rapprochement en cas de besoin.

- Le recours à des fournisseurs de facturation électronique de premier plan tels que Sinvoce, Misa, etc., aide les entreprises à se conformer à la réglementation légale en vigueur.

Illustration d'une facture créée avec GTG CRM

Transformez ce que vous venez de lire en résultats concrets — appliquez-le dès maintenant avec GTG CRM, c'est gratuit.

Postulez maintenantÇa pourrait vous intéresser

Étude de Cas : Mme Lan Anh - De la Confusion dans la Gestion Multi-canale à des Ventes Efficaces avec GTG CRM

Supermarché d'électronique Thiên Nam Hoà – Application du CRM pour accélérer la vente au détail

Stratégies Marketing & Sales de Fin d'Année et le Rôle de GTG CRM dans l'Accélération des Revenus

Dévoiler Comment Optimiser le Processus de Vente en Ligne pour les Propriétaires de Magasins d'Articles Ménagers

Que dois-je faire de mon entreprise dans l'ère numérique ? La solution optimale pour GTG CRM pour l'interaction et la croissance globale

Du De L'échec de Toys "R" Us à La Voie De Transformation Des Entreprises Traditionnelles À L'ère Numérique

5 Prédictions pour le secteur de la vente au détail en 2025 – Quand GTG CRM devient l' « Infrastructure d'IA » pour une expérience d'achat unifiée

Optimisation de la distribution des prospects pour les commerciaux de cours : Comment l'IA de GTG CRM réduit le temps de conseil et les coûts de 60 %

Coolmate - Startup vietnamienne qui fait exploser son chiffre d'affaires grâce au CRM et à l'automatisation

Étude de cas : Temu - Quand l'engagement et la personnalisation sont la clé de la croissance

Optimiser les réseaux sociaux avec l'IA : Astuces pour améliorer la performance du contenu avec Buffer et Hootsuite