目录

在税务管理过程中,发票不仅是普通的会计凭证,也是税务机关确定企业收入、支出和纳税义务的直接依据。实际上,许多企业和个体户并非因故意违规而受到处罚,而是因为在错误的时间开具发票、虚报交易性质或使用无效发票。

本文总结了常见的发票开具错误及其可能受到的处罚,包括具体的罚款金额、处罚的诉讼时效以及如何处理错误的发票,帮助企业主动避免法律风险。

错误 1:发票开具时间错误。

什么情况下才算开具发票的时间不当?

如果企业未在法律规定的时间内开具发票,则被视为开具发票时间不当,常见情况包括:

- 货物已交付或服务已完成,但发票开具晚了。

- 在交付货物或服务完成之前开具发票。

- 发票记入了错误的会计期间,导致收入和纳税义务出现差异。

- 税务机关在将实际交易日期与电子发票数据进行比对时,通常会发现此错误。

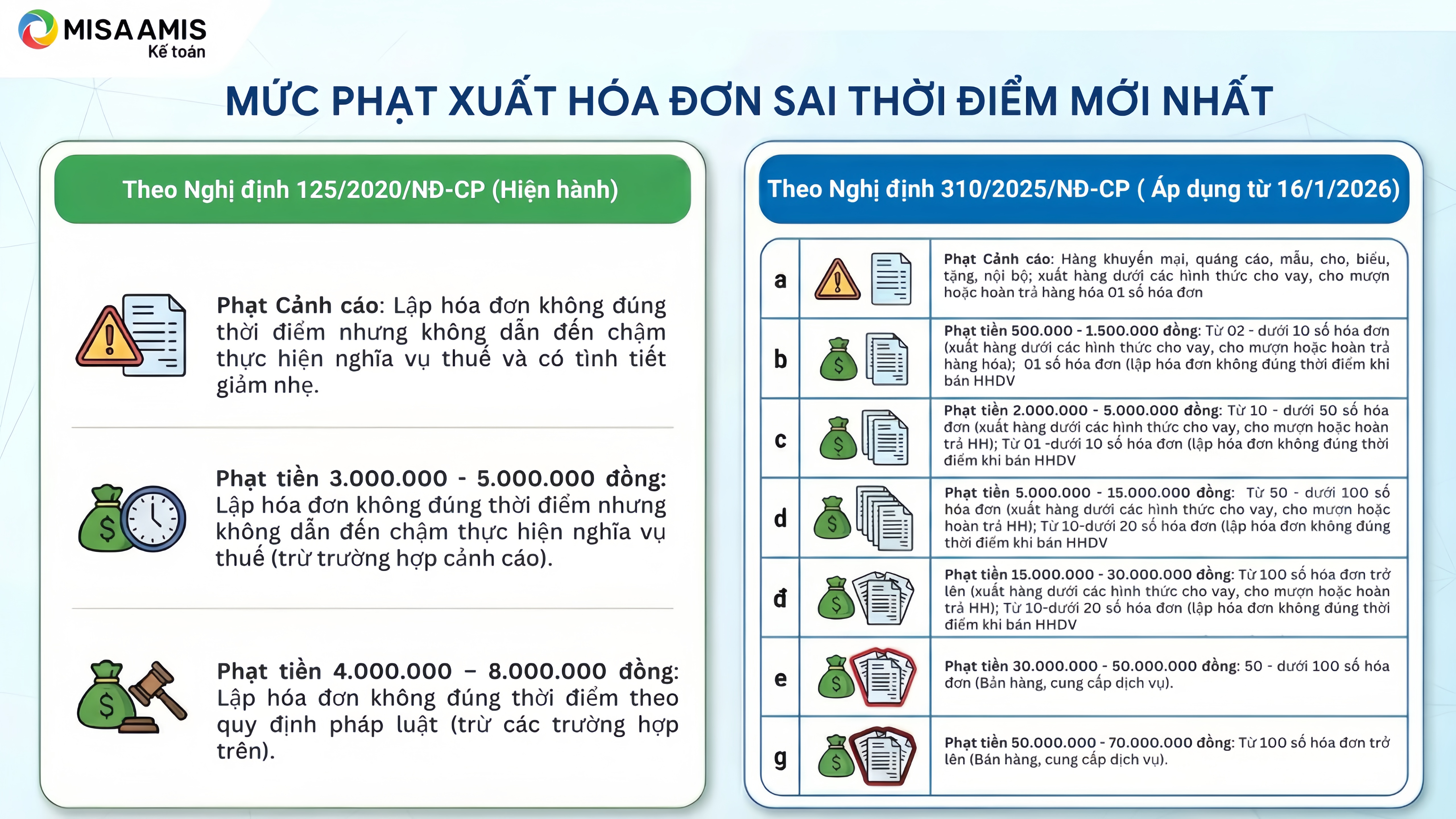

在错误时间开具发票的处罚。

在错误时间开具发票的处罚。

根据第 125/2020/ND-CP 号法令(有效期至 2026 年 1 月 16 日之前)

- 警告:适用于发票开具时间错误但不会延迟纳税义务且存在情有可原的情况。

- 如果发票开具时间错误,但不会导致纳税义务的延迟,将被处以300 万至 500 万越南盾的罚款。

- 根据商品销售和服务提供相关规定,在错误时间开具发票的行为将被处以400 万越南盾至 800 万越南盾的罚款。

根据第310/2025/ND-CP号法令(自2026年1月16日起生效)

罚款金额根据违反规定的发票数量确定。

- 警告处罚:促销品、广告材料、样品、礼品、捐赠;内部交易;以贷款、借款或退货形式发货的货物;开具一定数量的发票。

- 罚款金额为 500,000 越南盾 - 1,500,000 越南盾: 2 至 10 张发票(以贷款、借款或退货的形式出口货物);1 张发票(在销售商品或服务时错误地开具发票)。

- 罚款金额为 2,000,000 越南盾 - 5,000,000 越南盾: 10 至 50 张发票(以贷款、借款或退货的形式出口货物);1 至 10 张发票(在销售商品或服务时在错误的时间开具发票)。

- 罚款金额为 5,000,000 越南盾 - 15,000,000 越南盾: 50 至 100 张发票(以贷款、借款或退货的形式开具货物);10 至 20 张发票(在销售商品或服务时在错误的时间开具发票)。

- 罚款金额为 15,000,000 越南盾 - 30,000,000 越南盾: 100 张或以上发票(以贷款、借款或退货的形式出口货物);10 张至 20 张以下发票(在销售商品或服务时在错误的时间开具发票)。

- 罚款金额为 30,000,000 - 50,000,000 越南盾: 50 - 100 张以下发票(销售、服务)

- 罚款金额为 50,000,000 - 70,000,000 越南盾:适用于 100 张或以上发票(销售、服务)。

如何处理发票开具时间错误的情况。

对于卖家

- 重新确定交易发生的实际时间。

- 增值税申报和企业所得税收入确认应以交易日期为准,而不是以发票日期为准。

- 如果您提交的纳税申报表所涵盖的时期有误,请进行更正。

对于买家而言

- 收到发票时,应申报进项增值税。

- 为了缴纳公司所得税,应在实际交易发生的期间记录可扣除的费用。

如果发现发票日期有误,买方应立即要求卖方更正,以免使用无效发票的风险。

例子

发票开具日期为2026年1月1日,但货物实际交付日期为2025年12月31日:

- 卖方在2025 年 12 月期间确认收入并申报税款。

- 买方在2026 年 1 月申报增值税,但在 2025 年记录该项支出。

错误 2:开具虚假发票或使用非法发票。

什么是虚假发票?

虚假发票是指未能准确反映实际经济交易的发票,包括:

- 欺诈性发票,没有实际交易的发票:包含完整信息的发票,但商品或服务并未实际购买,或仅部分购买。

- 发票金额与实际价值不符:发票金额记录高于或低于所售商品或服务的实际价值。

- 缺少必要信息的发票:发票未完整包含规定的必要信息,例如卖方和买方的姓名、地址、税号、日期、商品/服务的描述、计量单位、数量、单价和总金额。

- 未经适当修改或变更的发票:未经发票修改规定而进行的修改或变更。

- 发票副本之间存在差异:发票不同副本上的金额不同,不匹配。

- 使用其他组织或个人的发票来使交易合法化:使用非您自己企业的发票来证明商品或服务的购买或销售。

- 使用已被当局认定为非法的发票:被税务机关、警察或其他当局认定为非法使用的发票。

- 该发票是由无权开具发票的机构开具的,或者该发票尚未生效。

对开具虚假发票的处罚

对于因虚假申报而导致应缴税款短缺或增加税收豁免、减免或退税的情况,将处以罚款。

对于使用非法发票和单据来核算所购商品和服务的价值,从而减少应缴税款或增加退税、免税或减税金额的行为,将处以少报税款或超出规定范围的免税、减税、退税金额20%的罚款。但是,如果在税务机关检查中发现此类行为,买方可以证明使用非法发票和单据的违规行为是卖方的过错,并且买方已按照规定对交易进行了充分的核算。

逃税处罚(第125/2020/ND-CP号法令第17条):根据违法行为的严重程度和加重/减轻情节,具体处罚如下:

- 如果违法者有一项或多项减轻处罚的情节,将处以与逃税金额相等的罚款。

- 除非有加重或减轻处罚的情节,否则将处以相当于逃税金额 1.5 倍的罚款。

- 如有加重情节,将处以相当于逃税金额两倍的罚款。

- 如果存在两个加重情节,将处以相当于逃税金额 2.5 倍的罚款。

- 如果存在三个或三个以上加重情节,将处以相当于逃税金额三倍的罚款。

在情节严重的情况下,个人和商业法人实体可能根据《刑法》承担刑事责任。

如何处理疑似欺诈发票的情况。

当您发现发票未能准确反映交易情况时:

- 停止使用该发票进行税务申报。

- 审核所有合同、交货单据和付款单据。

- 如果发现任何会计错误,请进行调整会计记录和税务文件。

- 在高风险情况下,主动与税务机关合作。

被发现后继续使用错误发票可能被视为故意违规行为,导致更严厉的处罚。

与发票相关的罚款诉讼时效

根据有关税务和发票领域行政处罚的法律规定,对发票相关事项处以行政处罚的时效为2年。

如何确定计算诉讼时效的时间限制:

- 既然违法行为已经结束,诉讼时效就从违法行为停止之日起算。

- 对于持续发生的违法行为,诉讼时效从主管机关发现违法行为之日起算。

这意味着即使企业已经纠正了错误,在长达两年的时间内仍存在被处罚的风险。

总结

从开票时间错误到虚假发票,各种发票错误都有明确的处罚框架和长达两年的诉讼时效。在税务管理日益依赖电子数据的背景下,开具未能准确反映交易性质的发票会带来严重的罚款、税款追缴和法律责任风险。

从一开始就主动控制销售交易、收入和发票开具时间是最大限度降低企业风险的关键因素。借助GTG CRM 等集中式管理平台,企业可以在单一系统中跟踪订单、收入和发票,从而及时开具发票,确保销售数据的透明度,并有助于合理化税务义务,尤其对于面临一次性税款和税务审计压力的中小企业而言更是如此。

由 GTG CRM 生成的示例发票

将您刚刚读到的内容转化为切实成果——立即使用 GTG CRM 免费应用。

立即申请您可能感兴趣

案例研究:Lan Anh 女士 - 从多渠道管理的混乱到使用 GTG CRM 高效销售

天南和电器超市 - 应用CRM加速零售业务

揭秘家居用品线上生意优化技巧:店主必看!

企业在数字化时代需要 CRM 吗?GTG CRM 全面互动和增长优化解决方案

从Toys“R”Us的失败看传统企业在数字时代的转型之路

Sephora 收入增长 142%,得益于客户旅程自动化

年底营销与销售策略以及GTGC CRM在加速营收方面的作用

优化课程销售线索分配:GTG CRM的AI如何将咨询时间和成本减少60%

案例研究:GTG CRM 助力 A-Style 时尚连锁店提高转化率并优化广告成本

用AI优化社交媒体:Buffer和Hootsuite提升内容表现的秘诀

儿童服装业务成功秘诀:通过 GTG CRM 提升营收