الأخطاء الشائعة في إصدار الفواتير التي تؤدي إلى عقوبات: حجم العقوبة، وفترة التقادم، وكيفية التعامل معها

فريق GTG CRM · GTG CRM

20 ديسمبر 2025

جدول المحتويات

في عملية إدارة الضرائب، لا تُعدّ الفواتير مجرد وثائق محاسبية عادية، بل هي أيضاً أساس مباشر للسلطات الضريبية لتحديد إيرادات الشركات ونفقاتها والتزاماتها الضريبية. في الواقع، تُعاقَب العديد من الشركات، بما فيها الشركات الصغيرة والمتوسطة، ليس بسبب مخالفات متعمدة، بل بسبب إصدار الفواتير في غير وقتها، أو تحريف طبيعة المعاملة، أو استخدام فواتير غير صالحة.

تلخص هذه المقالة الأخطاء الشائعة في إصدار الفواتير التي تخضع للعقوبات، بالإضافة إلى الغرامات المحددة، وقوانين التقادم للعقوبات، وكيفية التعامل مع الفواتير غير الصحيحة، مما يساعد الشركات على تجنب المخاطر القانونية بشكل استباقي.

الخطأ 1: تم إصدار الفاتورة في وقت خاطئ.

متى يُعتبر إصدار الفاتورة في الوقت غير المناسب؟

تُعتبر الشركات قد أصدرت فواتير في وقت غير مناسب عندما لا يتم إصدار الفواتير في الوقت المحدد بموجب القانون، بما في ذلك الحالات الشائعة مثل:

- تم تسليم البضائع أو إتمام الخدمات، ولكن تم إصدار الفاتورة متأخراً.

- إصدار الفواتير قبل التسليم أو قبل إتمام الخدمات.

- يتم تسجيل الفواتير في الفترة المحاسبية الخاطئة، مما يؤدي إلى وجود اختلافات في الإيرادات والالتزامات الضريبية.

- عادة ما يتم اكتشاف هذا الخطأ عندما تقارن السلطات الضريبية تاريخ المعاملة الفعلي ببيانات الفاتورة الإلكترونية.

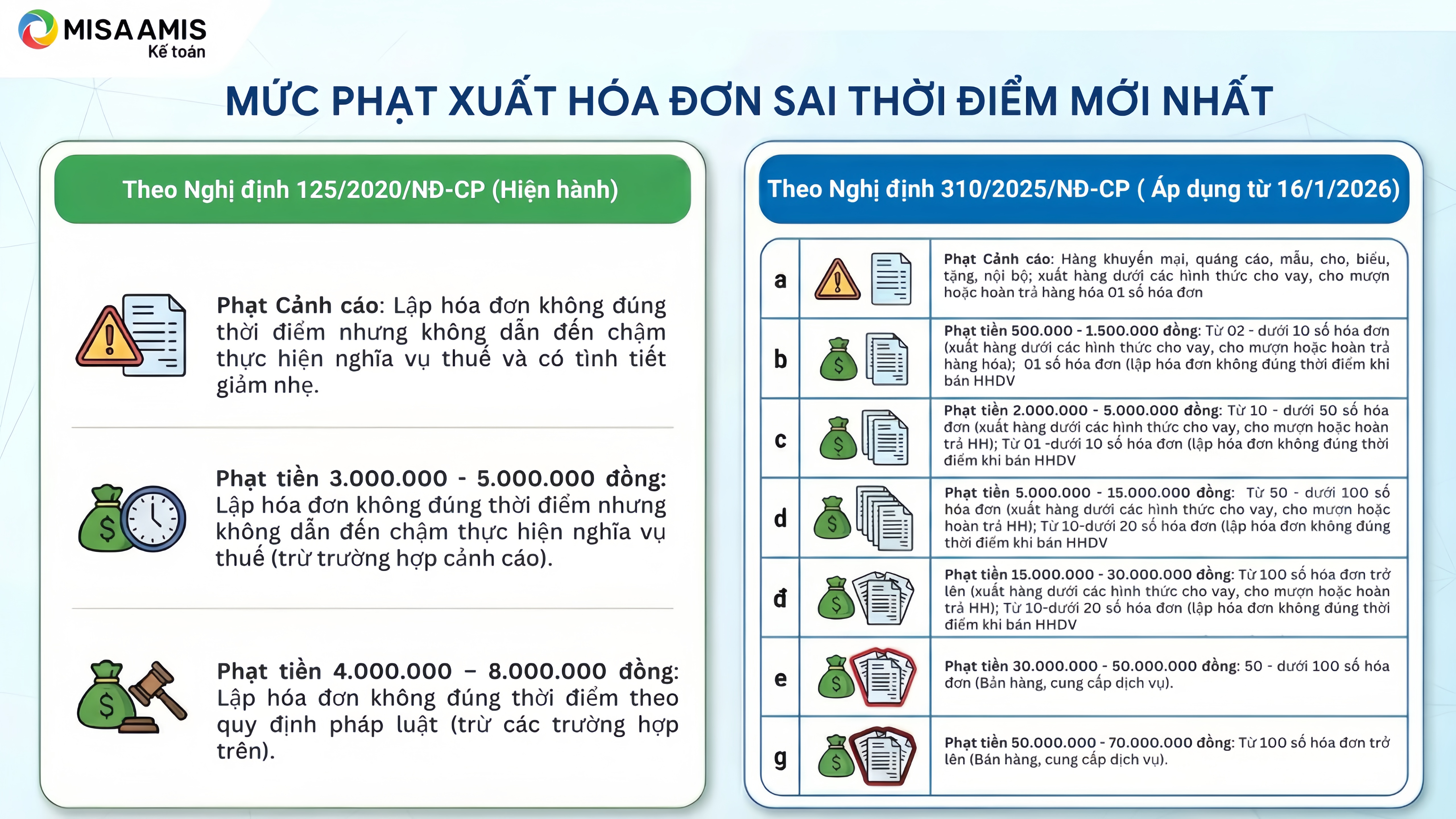

عقوبات على إصدار الفواتير في الوقت غير المناسب.

عقوبات على إصدار الفواتير في الوقت غير المناسب.

وفقًا للمرسوم رقم 125/2020/ND-CP (الذي يسري حتى قبل 16 يناير 2026)

- تحذير: ينطبق هذا التحذير عندما يتم إصدار الفواتير في وقت غير مناسب ولكنها لا تؤخر الالتزامات الضريبية وفي حال وجود ظروف مخففة.

- سيتم تطبيق غرامة تتراوح بين 3,000,000 و 5,000,000 دونغ فيتنامي عند إصدار الفواتير في الوقت الخطأ ولكن دون أن يؤدي ذلك إلى تأخير في الالتزامات الضريبية.

- سيتم فرض غرامة تتراوح بين 4,000,000 و 8,000,000 دونغ فيتنامي لإصدار الفواتير في أوقات أخرى غير تلك المنصوص عليها في اللوائح المتعلقة ببيع السلع وتقديم الخدمات.

وفقًا للمرسوم رقم 310/2025/ND-CP (الذي يسري مفعوله اعتبارًا من 16 يناير 2026)

يتم تحديد مبلغ الغرامة بناءً على عدد الفواتير التي تنتهك اللوائح.

- عقوبة الإنذار: المواد الترويجية، والمواد الإعلانية، والعينات، والهدايا، والتبرعات؛ والمعاملات الداخلية؛ والبضائع المشحونة على شكل قروض أو اقتراضات أو مرتجعات؛ وإصدار فواتير بعدد معين من الفواتير.

- غرامات تتراوح بين 500,000 و 1,500,000 دونغ فيتنامي: من 2 إلى أقل من 10 فواتير (تصدير البضائع على شكل قروض أو اقتراضات أو مرتجعات)؛ فاتورة واحدة (إصدار فاتورة في الوقت الخطأ عند بيع السلع أو الخدمات).

- غرامات تتراوح بين 2,000,000 و 5,000,000 دونغ فيتنامي: من 10 إلى أقل من 50 فاتورة (تصدير البضائع على شكل قروض أو اقتراضات أو مرتجعات)؛ من 1 إلى أقل من 10 فواتير (إصدار فواتير في الوقت الخطأ عند بيع السلع أو الخدمات).

- غرامات تتراوح بين 5,000,000 و 15,000,000 دونغ فيتنامي: من 50 إلى أقل من 100 فاتورة (إصدار البضائع على شكل قروض أو اقتراضات أو مرتجعات)؛ من 10 إلى أقل من 20 فاتورة (إصدار الفواتير في الوقت الخطأ عند بيع السلع أو الخدمات).

- غرامات تتراوح بين 15,000,000 و 30,000,000 دونغ فيتنامي: لإصدار 100 فاتورة أو أكثر (تصدير البضائع على شكل قروض أو اقتراضات أو مرتجعات)؛ ولإصدار من 10 إلى أقل من 20 فاتورة (إصدار الفواتير في الوقت الخطأ عند بيع السلع أو الخدمات).

- غرامة تتراوح بين 30,000,000 و 50,000,000 دونغ فيتنامي: 50 - أقل من 100 فاتورة (مبيعات، خدمات)

- غرامات تتراوح بين 50,000,000 و 70,000,000 دونغ فيتنامي: لـ 100 فاتورة أو أكثر (مبيعات، خدمات).

كيفية التعامل مع الحالات التي يتم فيها إصدار الفواتير في وقت غير مناسب.

للبائع

- أعد تحديد الوقت الفعلي لحدوث المعاملة.

- ينبغي أن يستند إعلان ضريبة القيمة المضافة والاعتراف بالإيرادات لأغراض ضريبة دخل الشركات إلى تاريخ المعاملة، وليس تاريخ الفاتورة.

- قم بتعديل إقرارك الضريبي إذا كنت قد قدمته لفترة خاطئة.

للمشتري

- قم بالإفصاح عن ضريبة القيمة المضافة المدخلة عند استلام الفاتورة.

- قم بتسجيل المصاريف القابلة للخصم لأغراض ضريبة دخل الشركات في الفترة التي تتم فيها المعاملة الفعلية.

إذا تبين أن تاريخ الفاتورة غير صحيح، فينبغي على المشتري أن يطلب من البائع تصحيحها على الفور لتجنب خطر استخدام فاتورة غير صالحة.

مثال

تم إصدار الفاتورة في 1 يناير 2026، ولكن تم تسليم البضائع فعلياً في 31 ديسمبر 2025:

- يُقر البائع بالإيرادات ويُعلن عن الضرائب في الفترة التي تبدأ في ديسمبر 2025.

- يقوم المشتري بالإعلان عن ضريبة القيمة المضافة في يناير 2026، لكنه يسجل المصروفات في عام 2025.

الخطأ الثاني: إصدار فواتير وهمية أو استخدام فواتير غير قانونية.

ما هي الفاتورة المزيفة؟

الفاتورة الوهمية هي فاتورة لا تعكس بدقة المعاملة الاقتصادية الفعلية، بما في ذلك:

- الفواتير الاحتيالية، والفواتير التي لا تتضمن معاملات فعلية: الفواتير التي تحتوي على معلومات كاملة ولكن حيث تم شراء السلع أو الخدمات، لم تحدث فعلياً، أو حدثت جزئياً فقط.

- عكس القيمة الفعلية بشكل غير صحيح: فاتورة تسجل قيمة أعلى أو أقل من القيمة الفعلية للسلع أو الخدمات المباعة.

- الفواتير التي تفتقر إلى المعلومات المطلوبة: الفواتير التي لا تتضمن بشكل كامل المعلومات المطلوبة مثل اسم وعنوان ورمز ضريبة البائع والمشتري والتاريخ ووصف السلع/الخدمات ووحدة القياس والكمية وسعر الوحدة والمبلغ الإجمالي كما هو منصوص عليه.

- الفواتير التي تم تغييرها أو تعديلها بشكل غير صحيح: الفواتير التي تم تغييرها أو تعديلها دون الامتثال للوائح المتعلقة بتعديل الفواتير.

- توجد اختلافات بين نسخ الفاتورة: القيم الموجودة على النسخ المختلفة من الفاتورة مختلفة ولا تتطابق.

- استخدام الفواتير من منظمات أو أفراد آخرين لإضفاء الشرعية على المعاملات: استخدام الفواتير التي ليست من عملك الخاص لإثبات شراء أو بيع السلع أو الخدمات.

- استخدام الفواتير التي اعتبرتها السلطات غير قانونية: الفواتير التي خلصت السلطات الضريبية أو الشرطة أو غيرها من السلطات إلى أنها تستخدم بشكل غير قانوني.

- تم إصدار الفاتورة من قبل منظمة غير مخولة بإصدار الفواتير، أو أن الفاتورة لم تصبح صالحة بعد.

عقوبات إصدار الفواتير الاحتيالية

سيتم فرض عقوبات على الإقرارات الكاذبة التي تؤدي إلى نقص في الضريبة المستحقة أو زيادة في الإعفاءات الضريبية أو التخفيضات أو المبالغ المستردة.

سيتم فرض غرامة بنسبة 20% من مبلغ الضريبة غير المعلنة أو مبلغ الضريبة المعفاة أو المخفضة أو المستردة بما يتجاوز اللوائح في حالة استخدام فواتير ومستندات غير قانونية لحساب قيمة السلع والخدمات المشتراة، مما يؤدي إلى تقليل مبلغ الضريبة المستحقة أو زيادة مبلغ الضريبة المستردة أو المعفاة أو المخفضة، ولكن عندما تكتشف السلطات الضريبية ذلك أثناء التفتيش، يمكن للمشتري إثبات أن مخالفة استخدام الفواتير والمستندات غير القانونية كانت خطأ البائع وأن المشتري قد قدم حسابًا كاملاً للمعاملة وفقًا للوائح.

العقوبات المفروضة على التهرب الضريبي (المادة 17 من المرسوم 125/2020/ND-CP): تكون العقوبات المحددة على النحو التالي، وذلك بحسب خطورة المخالفة والظروف المشددة/المخففة:

- سيتم فرض غرامة تعادل مبلغ الضريبة المتهرب منها إذا كان لدى المخالف ظرف مخفف واحد أو أكثر.

- سيتم فرض غرامة تعادل 1.5 ضعف مبلغ الضريبة المتهرب منها، ما لم تكن هناك ظروف مشددة أو مخففة.

- سيتم فرض غرامة تعادل ضعف مبلغ الضريبة المتهرب منها في حالة وجود ظرف مشدد.

- سيتم فرض غرامة تعادل 2.5 ضعف مبلغ الضريبة المتهرب منها في حالة وجود ظرفين مشددين.

- سيتم فرض غرامة تعادل ثلاثة أضعاف مبلغ الضريبة المتهرب منها إذا كانت هناك ثلاثة ظروف مشددة أو أكثر.

في الحالات الخطيرة، قد يتعرض الأفراد والكيانات القانونية التجارية للمساءلة الجنائية بموجب قانون العقوبات.

كيفية التعامل مع الحالات التي تبدو فيها الفواتير مزورة.

عندما تكتشف أن الفاتورة لا تعكس المعاملة بدقة:

- توقف عن استخدام تلك الفاتورة لتقديم الإقرارات الضريبية.

- مراجعة جميع العقود ووثائق التسليم ووثائق الدفع.

- قم بتعديل السجلات المحاسبية والوثائق الضريبية في حال وجود أي أخطاء محاسبية.

- العمل بشكل استباقي مع السلطات الضريبية في المواقف عالية المخاطر.

قد يُعتبر الاستمرار في استخدام الفواتير غير الصحيحة بعد اكتشافها انتهاكاً متعمداً، مما يؤدي إلى عقوبات أشد.

قانون التقادم للعقوبات المتعلقة بالفواتير

وفقًا للوائح القانونية المتعلقة بالعقوبات الإدارية في مجال الضرائب والفواتير، فإن مدة التقادم لفرض العقوبات الإدارية المتعلقة بالفواتير هي سنتان.

كيفية تحديد المهلة الزمنية لحساب مدة التقادم:

- بعد انتهاء المخالفة، يبدأ سريان قانون التقادم من تاريخ توقف المخالفة.

- بالنسبة للانتهاكات المستمرة، يبدأ سريان قانون التقادم من تاريخ اكتشاف السلطة المختصة للانتهاك.

وهذا يعني أنه حتى بعد أن تقوم الشركة بتصحيح الخطأ، فإن خطر العقوبات لا يزال قائماً لمدة تصل إلى عامين.

الخلاصة

تخضع أخطاء إصدار الفواتير، بدءًا من التوقيت غير الصحيح وصولًا إلى الفواتير الوهمية، لعقوبات واضحة وقوانين تقادم تصل مدتها إلى عامين. وفي ظل اعتماد إدارة الضرائب المتزايد على البيانات الإلكترونية، يُشكل إصدار فواتير لا تعكس بدقة طبيعة المعاملة مخاطر كبيرة من حيث العقوبات واسترداد الضرائب والمسؤولية القانونية.

يُعدّ التحكم الاستباقي في معاملات المبيعات والإيرادات وتوقيت إصدار الفواتير منذ البداية عاملاً أساسياً في تقليل المخاطر التي تواجه الشركات. فمن خلال منصة إدارة مركزية مثل GTG CRM، تستطيع الشركات تتبع الطلبات والإيرادات والفواتير في نظام واحد، ما يُمكّنها من إصدار الفواتير في الوقت المحدد، وضمان شفافية بيانات المبيعات ، ودعم ترشيد الالتزامات الضريبية، لا سيما بالنسبة للمؤسسات الصغيرة والمتوسطة التي تواجه ضغوطاً من الضرائب المقطوعة وعمليات التدقيق الضريبي.

فاتورة توضيحية تم إنشاؤها بواسطة GTG CRM

حوّل ما قرأته للتو إلى نتائج ملموسة - طبّقه الآن مع نظام إدارة علاقات العملاء GTG، مجاناً.

قدم الآنقد يهم

دراسة حالة: السيدة لان آنه - من الارتباك في إدارة القنوات المتعددة إلى البيع الفعال مع GTG CRM

سوبر ماركت الأجهزة الإلكترونية Thien Nam Hoa - تطبيق CRM لتسريع البيع بالتجزئة

الكشف عن كيفية تحسين عملية البيع عبر الإنترنت لأصحاب متاجر الأدوات المنزلية

ماذا تحتاج الشركات من أنظمة إدارة علاقات العملاء (CRM) في العصر الرقمي؟ الحل الأمثل للتفاعل والنمو الشامل من GTG CRM

من فشل Toys “R” Us إلى طريق التحول للشركات التقليدية في العصر الرقمي

Sephora تزيد الإيرادات بنسبة 142% بفضل أتمتة رحلة العميل

استراتيجيات التسويق والمبيعات لنهاية العام ودور GTG CRM في تسريع الإيرادات

تحسين توزيع العملاء المحتملين لمندوبي مبيعات الدورات التدريبية: كيف قلل نظام GTG CRM المدعوم بالذكاء الاصطناعي من وقت الاستشارة والتكاليف بنسبة 60%

دراسة حالة: زيادة معدل التحويل وتحسين تكاليف الإعلانات لسلسلة أزياء A-Style بفضل GTG CRM

تحسين وسائل التواصل الاجتماعي بالذكاء الاصطناعي: أسرار تعزيز أداء المحتوى مع Buffer و Hootsuite

أسرار نجاح تجارة ملابس الأطفال عبر الإنترنت: زيادة الإيرادات مع GTG CRM