Errores comunes en la facturación que conllevan sanciones: multas, plazos y cómo solucionarlos

Equipo GTG CRM · GTG CRM

20 Diciembre 2025

Tabla de Contenidos

En el proceso de administración tributaria, las facturas no son solo documentos contables comunes, sino también una base directa para que las autoridades fiscales determinen los ingresos, los gastos y las obligaciones tributarias de las empresas. En realidad, muchas empresas y negocios familiares son sancionados no por infracciones intencionadas, sino por emitir facturas fuera de plazo, falsear la naturaleza de la transacción o utilizar facturas inválidas.

Este artículo resume los errores comunes en la emisión de facturas que conllevan sanciones, junto con las multas específicas, los plazos de prescripción para las sanciones y cómo gestionar las facturas incorrectas, ayudando a las empresas a evitar de forma proactiva los riesgos legales.

Error 1: Factura emitida en el momento incorrecto.

¿Cuándo se considera que se ha emitido una factura en el momento equivocado?

Se considera que las empresas han emitido facturas en el momento incorrecto cuando estas no se emiten en el plazo estipulado por la ley, incluyendo casos comunes como:

- Los bienes han sido entregados o los servicios prestados, pero la factura se emitió con retraso.

- Emitir facturas antes de la entrega o antes de la finalización de los servicios.

- Las facturas se registran en el período contable incorrecto, lo que genera discrepancias en los ingresos y las obligaciones fiscales.

- Este error suele descubrirse cuando las autoridades fiscales comparan la fecha real de la transacción con los datos de la factura electrónica.

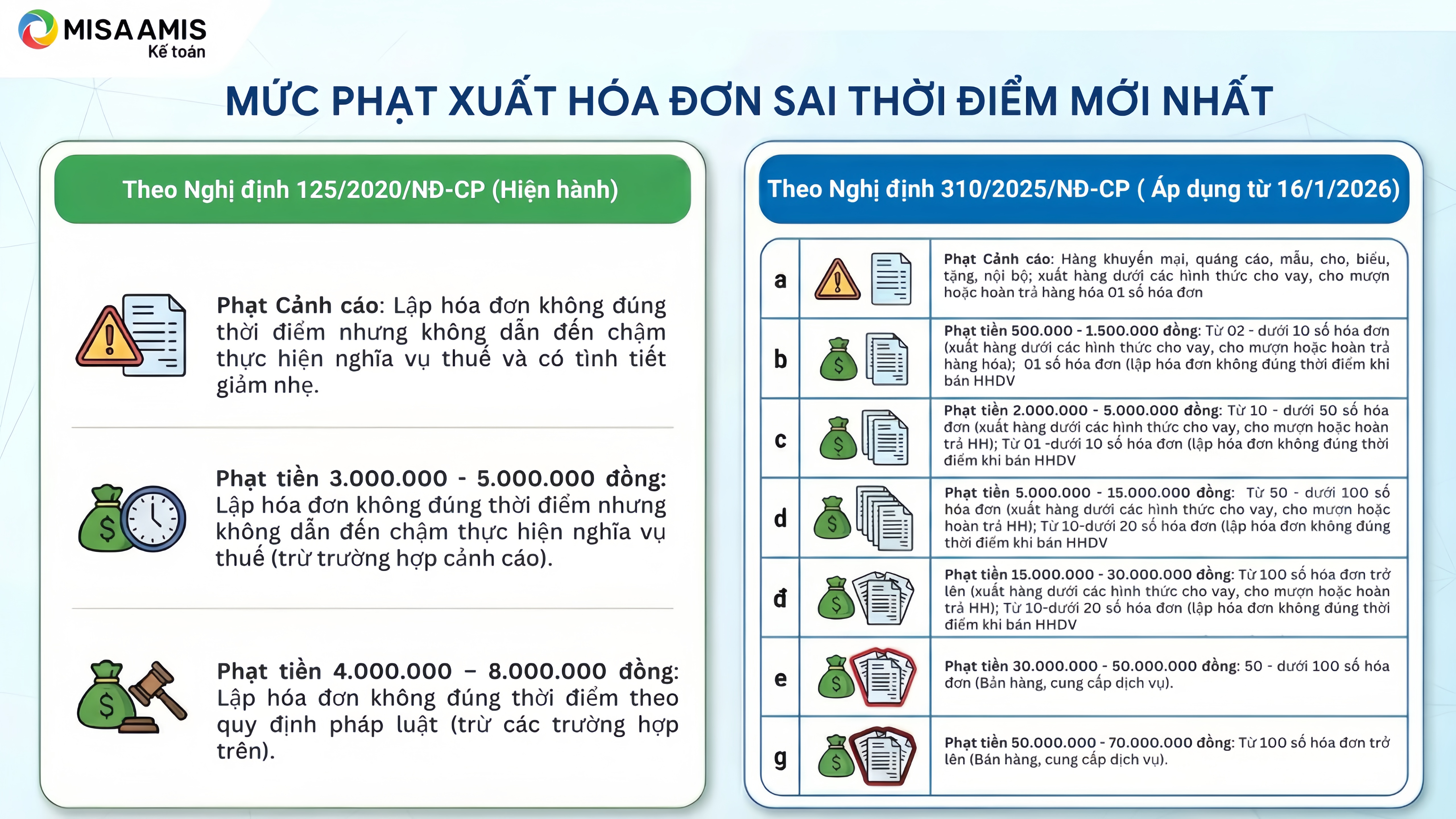

Sanciones por emitir facturas fuera de plazo.

Sanciones por emitir facturas fuera de plazo.

Según el Decreto 125/2020/ND-CP (aplicable hasta antes del 16 de enero de 2026)

- Advertencia: Se aplica cuando las facturas se emiten en el momento incorrecto, pero no retrasan las obligaciones fiscales y existen circunstancias atenuantes.

- Se aplicará una multa de entre 3.000.000 y 5.000.000 VND cuando las facturas se emitan en el momento incorrecto, pero esto no ocasione un retraso en las obligaciones fiscales.

- Se aplicará una multa de entre 4.000.000 y 8.000.000 VND por emitir facturas fuera de plazo, de acuerdo con la normativa sobre la venta de bienes y la prestación de servicios.

Según el Decreto 310/2025/ND-CP (vigente a partir del 16 de enero de 2026)

El importe de la sanción se determina en función del número de facturas que infringen la normativa.

- Advertencia sobre sanciones: Artículos promocionales, material publicitario, muestras, regalos, donaciones; transacciones internas; mercancías enviadas en forma de préstamos, empréstitos o devoluciones; emisión de facturas con un número determinado de facturas.

- Multas de 500.000 VND a 1.500.000 VND: De 2 a menos de 10 facturas (exportación de mercancías en forma de préstamos, empréstitos o devoluciones); 1 factura (emisión de una factura en el momento incorrecto al vender bienes o servicios).

- Multas de 2.000.000 VND a 5.000.000 VND: De 10 a menos de 50 facturas (exportación de bienes en forma de préstamos, empréstitos o devoluciones); De 1 a menos de 10 facturas (emisión de facturas en el momento incorrecto al vender bienes o servicios).

- Multas de 5.000.000 VND a 15.000.000 VND: De 50 a menos de 100 facturas (emisión de bienes en forma de préstamos, empréstitos o devoluciones); De 10 a menos de 20 facturas (emisión de facturas en el momento incorrecto al vender bienes o servicios).

- Multas de 15.000.000 VND a 30.000.000 VND: Por 100 o más facturas (exportación de bienes en forma de préstamos, empréstitos o devoluciones); Por entre 10 y menos de 20 facturas (emisión de facturas en el momento incorrecto al vender bienes o servicios).

- Multa de 30.000.000 a 50.000.000 VND: 50 - menos de 100 facturas (ventas, servicios)

- Multas de 50.000.000 a 70.000.000 VND: Por 100 o más facturas (ventas, servicios).

Cómo gestionar situaciones en las que las facturas se han emitido en el momento equivocado.

Para el vendedor

- Volver a determinar la hora real en que se produjo la transacción.

- La declaración del IVA y el reconocimiento de los ingresos a efectos del impuesto sobre la renta de las sociedades deben basarse en la fecha de la transacción, no en la fecha de la factura.

- Corrija su declaración de impuestos si la presentó para el período incorrecto.

Para el comprador

- Declare el IVA soportado en el momento de recibir la factura.

- Registre los gastos deducibles a efectos del impuesto sobre la renta de las sociedades en el período en que se produzca la transacción.

Si se detecta que una factura tiene una fecha incorrecta, el comprador debe solicitar al vendedor que la corrija de inmediato para evitar el riesgo de utilizar una factura inválida.

Ejemplo

La factura se emitió el 1 de enero de 2026, pero la mercancía se entregó realmente el 31 de diciembre de 2025:

- El vendedor reconoce los ingresos y declara los impuestos en el período de diciembre de 2025.

- El comprador declara el IVA en enero de 2026, pero registra el gasto en 2025.

Error 2: Emitir facturas ficticias o utilizar facturas ilegales.

¿Qué es una factura falsa?

Una factura ficticia es una factura que no refleja con exactitud la transacción económica real, incluyendo:

- Facturas fraudulentas, facturas sin transacciones reales: facturas que contienen información completa pero en las que se adquirieron bienes o servicios, estos no se produjeron realmente o solo se produjeron parcialmente.

- Reflejo incorrecto del valor real: Una factura que registra un valor superior o inferior al valor real de los bienes o servicios vendidos.

- Facturas que carecen de la información requerida: Facturas que no incluyen completamente la información requerida, como el nombre, la dirección, el código fiscal del vendedor y del comprador, la fecha, la descripción de los bienes/servicios, la unidad de medida, la cantidad, el precio unitario y el importe total según lo estipulado.

- Facturas que han sido alteradas o modificadas indebidamente: Facturas que han sido alteradas o modificadas sin cumplir con las regulaciones sobre modificación de facturas.

- La factura presenta discrepancias entre las copias: los valores en las diferentes copias de la factura son diferentes y no coinciden.

- Utilizar facturas de otras organizaciones o particulares para legitimar transacciones: Utilizar facturas que no pertenecen a su propia empresa para demostrar la compra o venta de bienes o servicios.

- Uso de facturas que han sido consideradas ilegales por las autoridades: Facturas que las autoridades fiscales, policiales u otras autoridades han determinado que se utilizan ilegalmente.

- La factura fue emitida por una organización que no está autorizada a emitir facturas, o bien la factura aún no es válida.

Sanciones por emitir facturas fraudulentas

Se impondrán sanciones por declaraciones falsas que resulten en un déficit en el impuesto a pagar o en un aumento de las exenciones, reducciones o reembolsos de impuestos.

Se impondrá una multa del 20% del importe del impuesto no declarado o del importe del impuesto exento, reducido o reembolsado que exceda la normativa por utilizar facturas y documentos ilegales para contabilizar el valor de los bienes y servicios adquiridos, reduciendo así el importe del impuesto a pagar o aumentando el importe del impuesto reembolsado, exento o reducido; pero cuando las autoridades fiscales lo descubran durante una inspección, el comprador podrá demostrar que la infracción por el uso de facturas y documentos ilegales fue culpa del vendedor y que el comprador ha contabilizado la transacción íntegramente de acuerdo con la normativa.

Sanciones por evasión fiscal (Artículo 17 del Decreto 125/2020/ND-CP): Dependiendo de la gravedad de la infracción y de las circunstancias agravantes/atenuantes, las sanciones específicas son las siguientes:

- Se impondrá una multa equivalente al monto del impuesto evadido si el infractor cuenta con una o más circunstancias atenuantes.

- Se impondrá una multa equivalente a 1,5 veces la cantidad de impuestos evadidos, a menos que existan circunstancias agravantes o atenuantes.

- Se impondrá una multa equivalente al doble del importe del impuesto evadido si existe alguna circunstancia agravante.

- Se impondrá una multa equivalente a 2,5 veces la cantidad de impuestos evadidos si concurren dos circunstancias agravantes.

- Se impondrá una multa equivalente al triple del importe del impuesto evadido si concurren tres o más circunstancias agravantes.

En casos graves, las personas físicas y las entidades jurídicas comerciales pueden ser consideradas penalmente responsables en virtud del Código Penal.

Cómo actuar en situaciones donde las facturas parecen ser fraudulentas.

Cuando descubres que una factura no refleja con exactitud la transacción:

- Deja de usar esa factura para la declaración de impuestos.

- Revise todos los contratos, documentos de entrega y documentos de pago.

- Corrija los registros contables y los documentos fiscales si ha habido algún error contable.

- Colaborar de forma proactiva con las autoridades fiscales en situaciones de alto riesgo.

El uso continuado de facturas incorrectas tras su detección puede considerarse una infracción deliberada, lo que conlleva sanciones más severas.

Plazo de prescripción para sanciones relacionadas con facturas

De acuerdo con la normativa legal sobre sanciones administrativas en materia tributaria y de facturas, el plazo de prescripción para la imposición de sanciones administrativas relacionadas con las facturas es de 2 años.

Cómo determinar el plazo límite para el cálculo del plazo de prescripción:

- Una vez cesada la infracción, el plazo de prescripción comienza a contar desde la fecha en que cesó dicha infracción.

- En el caso de infracciones continuadas, el plazo de prescripción comienza a contar desde la fecha en que la autoridad competente descubre la infracción.

Esto significa que, incluso después de que la empresa haya corregido el error, el riesgo de sanciones sigue existiendo durante un máximo de dos años.

Concluir

Los errores de facturación, desde fechas incorrectas hasta facturas ficticias, cuentan con marcos de sanciones claros y plazos de prescripción de hasta dos años. En un contexto donde la administración tributaria depende cada vez más de los datos electrónicos, la emisión de facturas que no reflejan con exactitud la naturaleza de la transacción conlleva riesgos significativos en términos de sanciones, recuperación de impuestos y responsabilidad legal.

Controlar de forma proactiva las transacciones de venta, los ingresos y los plazos de facturación desde el principio es fundamental para minimizar los riesgos empresariales. Con una plataforma de gestión centralizada como GTG CRM, las empresas pueden realizar un seguimiento de los pedidos, los ingresos y las facturas en un único sistema, lo que permite emitir facturas a tiempo, garantizar la transparencia en los datos de ventas y facilitar la racionalización de las obligaciones fiscales, especialmente para las pequeñas y medianas empresas que se enfrentan a la presión de los impuestos fijos y las auditorías fiscales.

Factura ilustrativa creada por GTG CRM

Convierte lo que acabas de leer en resultados tangibles: aplícalo ahora con GTG CRM, gratis.

Solicita ahoraTambién te puede interesar

Caso de Estudio: La Sra. Lan Anh - De la Confusión en la Gestión Multicanal a las Ventas Efectivas con GTG CRM

Supermercado de electrónica Thien Nam Hoa - Aplicación de CRM para acelerar las ventas minoristas

Revelando Cómo Optimizar los Procesos de Negocio Online para Propietarios de Tiendas de Artículos para el Hogar

¿Qué Necesitan las Empresas de un CRM en la Era Digital? La Solución Óptima de GTG CRM para la Interacción y el Crecimiento Integral

De la quiebra de Toys "R" Us al camino de transformación para las empresas tradicionales en la era digital

Sephora aumenta los ingresos un 142 % gracias a la automatización del recorrido del cliente

Estrategias de Marketing y Ventas de Fin de Año y el Rol de GTG CRM en el Impulso de los Ingresos

Optimización de la Asignación de Leads para Ventas de Cursos: Cómo la IA de GTG CRM Reduce el Tiempo de Consulta y los Costos en un 60%

ESTUDIO DE CASO: Aumentar la tasa de conversión y optimizar los costos publicitarios para la cadena de moda A-Style gracias a GTG CRM

Optimiza tus redes sociales con IA: Secretos para aumentar la eficiencia del contenido con Buffer y Hootsuite

Secretos para un negocio sostenible de ropa infantil online: Aumenta tus ingresos con GTG CRM