Các lỗi xuất hóa đơn dễ bị xử phạt: mức phạt, thời hiệu và cách xử lý

GTG CRM Team · GTG CRM

20 Tháng 12 2025

Mục lục bài viết

Trong quá trình quản lý thuế, hóa đơn không chỉ là chứng từ kế toán thông thường mà còn là căn cứ trực tiếp để cơ quan thuế xác định doanh thu, chi phí và nghĩa vụ thuế của doanh nghiệp. Trên thực tế, nhiều doanh nghiệp và hộ kinh doanh bị xử phạt không phải vì cố tình vi phạm, mà do xuất hóa đơn sai thời điểm, sai bản chất giao dịch hoặc sử dụng hóa đơn không hợp lệ.

Bài viết dưới đây tổng hợp các lỗi xuất hóa đơn thường bị xử phạt, kèm theo mức phạt cụ thể, thời hiệu xử phạt và cách xử lý khi đã xuất hóa đơn sai, giúp doanh nghiệp chủ động phòng tránh rủi ro pháp lý.

Lỗi 1: Lập hóa đơn không đúng thời điểm

Khi nào bị coi là xuất hóa đơn sai thời điểm?

Doanh nghiệp bị coi là lập hóa đơn không đúng thời điểm khi hóa đơn không được phát hành tại thời điểm pháp luật quy định, bao gồm các trường hợp phổ biến:

- Hàng hóa đã giao hoặc dịch vụ đã hoàn thành nhưng hóa đơn được lập muộn

- Lập hóa đơn trước khi giao hàng hoặc trước khi hoàn thành dịch vụ

- Ghi nhận hóa đơn không đúng kỳ kế toán, dẫn đến sai lệch doanh thu và nghĩa vụ thuế

- Sai sót này thường bị phát hiện khi cơ quan thuế đối chiếu thời điểm giao dịch thực tế với dữ liệu hóa đơn điện tử.

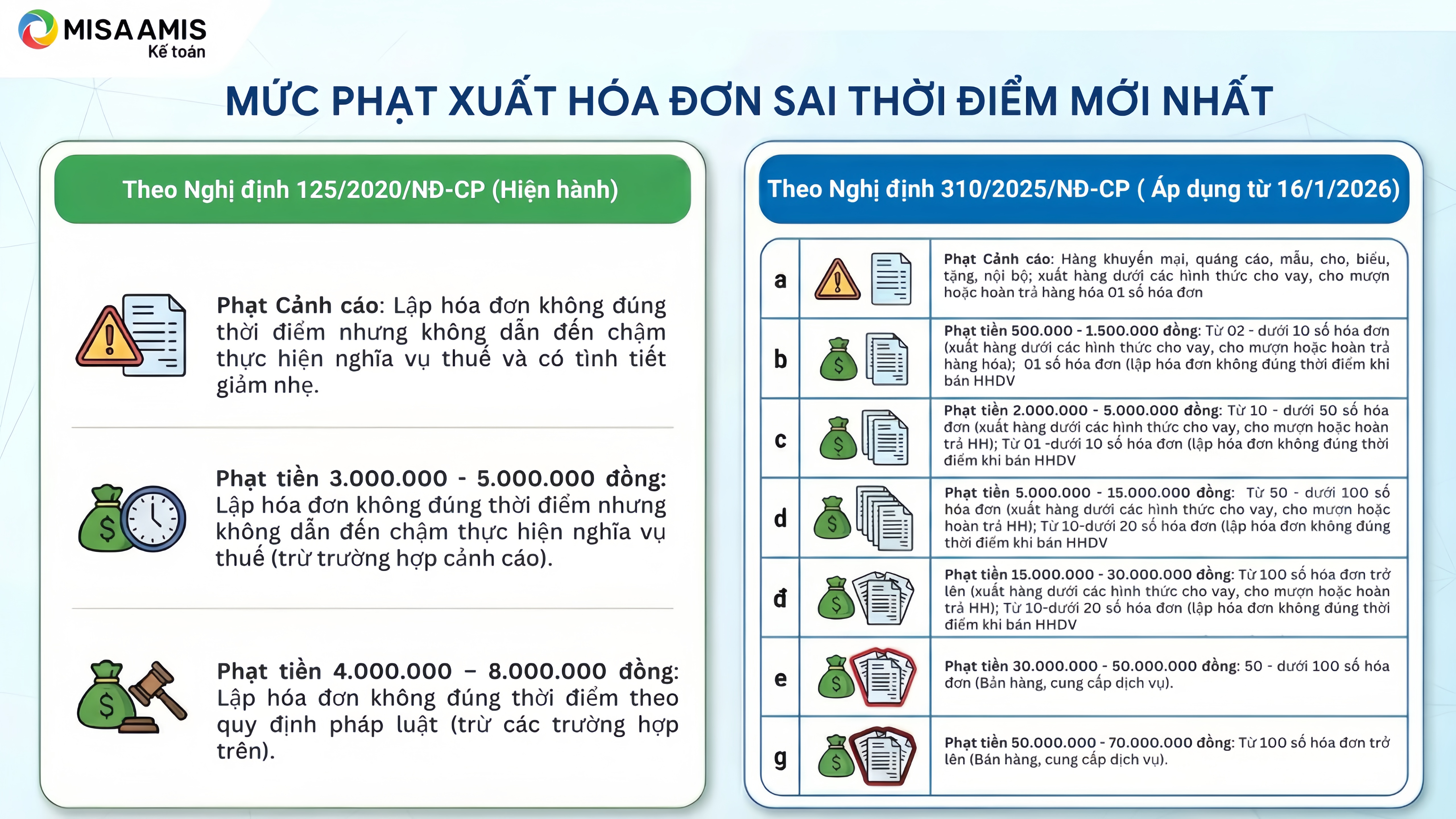

Mức phạt đối với hành vi xuất hóa đơn sai thời điểm

Mức phạt đối với hành vi xuất hóa đơn sai thời điểm

Theo Nghị định 125/2020/NĐ-CP (áp dụng đến trước 16/01/2026)

- Cảnh cáo: Áp dụng khi lập hóa đơn sai thời điểm nhưng không làm chậm nghĩa vụ thuế và có tình tiết giảm nhẹ

- Phạt tiền từ 3.000.000 đến 5.000.000 đồng: Áp dụng khi lập hóa đơn sai thời điểm nhưng không dẫn đến chậm nghĩa vụ thuế

- Phạt tiền từ 4.000.000 đến 8.000.000 đồng: Áp dụng đối với hành vi lập hóa đơn không đúng thời điểm theo quy định về bán hàng hóa, cung ứng dịch vụ

Theo Nghị định 310/2025/NĐ-CP (áp dụng từ 16/01/2026)

Mức phạt được xác định theo số lượng hóa đơn vi phạm:

- Phạt cảnh cáo: Hàng khuyến mại, quảng cáo, mẫu, cho, biếu, tặng; nội bộ; xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa; xuất hóa đơn 01 số hóa đơn

- Phạt tiền 500.000 - 1.500.000 đồng: Từ 02 - dưới 10 số hóa đơn (xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa); 01 số hóa đơn (lập hóa đơn không đúng thời điểm khi bán HHDV)

- Phạt tiền 2.000.000 - 5.000.000 đồng: Từ 10 - dưới 50 số hóa đơn (xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả HH); Từ 01- dưới 10 số hóa đơn (lập hóa đơn không đúng thời điểm khi bán HHDV)

- Phạt tiền 5.000.000 - 15.000.000 đồng: Từ 50 - dưới 100 số hóa đơn (xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả HH); Từ 10 - dưới 20 số hóa đơn (lập hóa đơn không đúng thời điểm khi bán HHDV)

- Phạt tiền 15.000.000 - 30.000.000 đồng: Từ 100 số hóa đơn trở lên (xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả HH); Từ 10 - dưới 20 số hóa đơn (lập hóa đơn không đúng thời điểm khi bán HHDV)

- Phạt tiền 30.000.000 - 50.000.000 đồng: 50 - dưới 100 số hóa đơn (bán hàng, cung cấp dịch vụ)

- Phạt tiền 50.000.000 - 70.000.000 đồng: Từ 100 số hóa đơn trở lên (bán hàng, cung cấp dịch vụ)

Cách xử lý khi đã xuất hóa đơn sai thời điểm

Đối với bên bán

- Xác định lại thời điểm phát sinh giao dịch thực tế

- Khai thuế GTGT và ghi nhận doanh thu tính thuế TNDN vào kỳ phát sinh giao dịch, không theo ngày lập hóa đơn

- Điều chỉnh hồ sơ khai thuế nếu đã kê khai sai kỳ

Đối với bên mua

- Kê khai thuế GTGT đầu vào tại kỳ nhận hóa đơn

- Ghi nhận chi phí tính thuế TNDN tại kỳ phát sinh giao dịch thực tế

Nếu phát hiện hóa đơn sai thời điểm, bên mua nên yêu cầu bên bán điều chỉnh kịp thời để tránh rủi ro sử dụng hóa đơn không hợp lệ.

Ví dụ minh họa

Hóa đơn lập ngày 01/01/2026 nhưng hàng hóa thực tế giao ngày 31/12/2025:

- Bên bán ghi nhận doanh thu và kê khai thuế vào kỳ tháng 12/2025

- Bên mua kê khai thuế GTGT vào tháng 01/2026, nhưng ghi nhận chi phí vào năm 2025

Lỗi 2: Xuất hóa đơn khống hoặc sử dụng hóa đơn không hợp pháp

Hóa đơn khống là gì?

Hóa đơn khống là hóa đơn không phản ánh đúng giao dịch kinh tế thực tế, bao gồm:

- Hóa đơn giả mạo, không có giao dịch thực tế: Hóa đơn đã ghi đầy đủ thông tin nhưng giao dịch mua bán hàng hóa, dịch vụ không xảy ra trên thực tế, hoặc chỉ xảy ra một phần.

- Phản ánh sai giá trị thực tế: Hóa đơn ghi giá trị cao hơn hoặc thấp hơn giá trị thực tế của hàng hóa, dịch vụ đã bán.

- Hóa đơn không có đủ nội dung bắt buộc: Hóa đơn không ghi đầy đủ các nội dung như tên, địa chỉ, mã số thuế của người bán và người mua, ngày tháng, mô tả hàng hóa/dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền theo quy định.

- Hóa đơn tẩy xóa, sửa chữa không đúng quy định: Hóa đơn bị tẩy xóa, sửa đổi mà không tuân thủ quy định về sửa đổi hóa đơn.

- Hóa đơn có sự chênh lệch giữa các liên: Giá trị trên các liên của hóa đơn bị lệch nhau, không khớp với nhau.

- Sử dụng hóa đơn của tổ chức, cá nhân khác để hợp thức hóa: Sử dụng hóa đơn không phải của doanh nghiệp mình để chứng minh cho hàng hóa, dịch vụ mua vào hoặc bán ra.

- Sử dụng hóa đơn đã được cơ quan chức năng kết luận là sử dụng trái pháp luật: Hóa đơn đã được cơ quan thuế, công an hoặc cơ quan chức năng khác kết luận là sử dụng không hợp pháp.

- Hóa đơn được phát hành bởi tổ chức không có chức năng phát hành hóa đơn, hoặc hóa đơn chưa có giá trị sử dụng.

Mức phạt đối với hành vi xuất hóa đơn khống

Xử phạt hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn

Phạt 20% số tiền thuế khai thiếu hoặc số thuế đã được miễn, giảm, hoàn cao hơn quy định đối với sử dụng hóa đơn, chứng từ không hợp pháp để hạch toán giá trị hàng hóa, dịch vụ mua vào làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm nhưng khi cơ quan thuế thanh tra, kiểm tra phát hiện, người mua chứng minh được lỗi vi phạm sử dụng hóa đơn, chứng từ không hợp pháp thuộc về bên bán hàng và người mua đã hạch toán kế toán đầy đủ theo quy định.

Xử phạt hành vi trốn thuế (Điều 17 Nghị định 125/2020/NĐ-CP): Tùy theo mức độ vi phạm và tình tiết tăng nặng/giảm nhẹ, mức phạt cụ thể như sau:

- Phạt tiền bằng 1 lần số thuế trốn, nếu người vi phạm có từ một tình tiết giảm nhẹ trở lên

- Phạt tiền bằng 1,5 lần số thuế trốn, nếu không có tình tiết tăng nặng, giảm nhẹ

- Phạt tiền bằng 2 lần số thuế trốn, nếu có một tình tiết tăng nặng

- Phạt tiền bằng 2,5 lần số thuế trốn, nếu có hai tình tiết tăng nặng

- Phạt tiền bằng 3 lần số thuế trốn, nếu có từ ba tình tiết tăng nặng trở lên

Trong trường hợp nghiêm trọng, cá nhân và pháp nhân thương mại có thể bị truy cứu trách nhiệm hình sự theo Bộ luật Hình sự.

Cách xử lý khi phát hiện hóa đơn có dấu hiệu khống

Khi phát hiện hóa đơn không phản ánh đúng giao dịch:

- Dừng sử dụng hóa đơn đó để kê khai thuế

- Rà soát toàn bộ hợp đồng, chứng từ giao nhận, chứng từ thanh toán

- Điều chỉnh sổ sách kế toán và hồ sơ thuế nếu đã hạch toán sai

- Chủ động làm việc với cơ quan thuế trong trường hợp rủi ro cao

Việc tiếp tục sử dụng hóa đơn sai sau khi đã phát hiện có thể bị coi là cố ý vi phạm, dẫn đến mức xử phạt nặng hơn.

Thời hiệu xử phạt vi phạm về hóa đơn

Theo quy định pháp luật về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn, thời hiệu xử phạt vi phạm hành chính về hóa đơn là 02 năm

Cách xác định thời điểm tính thời hiệu:

- Với hành vi vi phạm đã kết thúc, thời hiệu tính từ ngày chấm dứt hành vi

- Với hành vi vi phạm đang diễn ra, thời hiệu tính từ ngày cơ quan có thẩm quyền phát hiện

Điều này có nghĩa là ngay cả khi doanh nghiệp đã điều chỉnh xong sai sót, rủi ro xử phạt vẫn tồn tại trong vòng 02 năm.

Kết luận

Các lỗi xuất hóa đơn, từ sai thời điểm đến xuất hóa đơn khống, đều có khung xử phạt rõ ràng và thời hiệu xử phạt kéo dài đến 02 năm. Trong bối cảnh quản lý thuế ngày càng dựa trên dữ liệu điện tử, việc xuất hóa đơn không đúng bản chất giao dịch tiềm ẩn rủi ro lớn về xử phạt, truy thu và trách nhiệm pháp lý.

Việc chủ động kiểm soát giao dịch bán hàng, doanh thu và thời điểm lập hóa đơn ngay từ đầu là yếu tố then chốt giúp doanh nghiệp giảm thiểu rủi ro. Với nền tảng quản trị tập trung như GTG CRM, doanh nghiệp có thể theo dõi đơn hàng, doanh thu và hóa đơn trên cùng một hệ thống, từ đó xuất hóa đơn đúng thời điểm, minh bạch dữ liệu bán hàng và hỗ trợ hợp lý hóa nghĩa vụ thuế, đặc biệt với hộ kinh doanh và doanh nghiệp nhỏ đang chịu áp lực về thuế khoán và kiểm tra thuế.

Một hoá đơn minh hoạ được tạo bởi GTG CRM

Biến những gì vừa đọc thành kết quả thực tế — áp dụng ngay với GTG CRM, miễn phí.

Áp dụng ngayCó Thể Bạn Quan Tâm

Case Study: Chị Lan Anh - Từ Bối Rối Quản Lý Đa Kênh Đến Bán Hàng Hiệu Quả Với GTG CRM

Siêu thị điện máy Thiên Nam Hoà - Ứng dụng CRM để tăng tốc bán lẻ

Bật Mí Cách Tối Ưu Quá Trình Kinh Doanh Online Cho Chủ Shop Đồ Gia Dụng

Doanh Nghiệp Cần Gì Ở CRM Trong Thời Đại Số? Giải Pháp Tối Ưu Tương Tác và Tăng Trưởng Toàn Diện của GTG CRM

Từ Thất Bại của Toys “R” Us đến Con Đường Chuyển Mình Của Doanh Nghiệp Truyền Thống Trong Kỷ Nguyên Số

Sephora tăng 142% doanh thu nhờ tự động hóa hành trình khách hàng

Chiến Thuật Marketing & Sales Cuối Năm Và Vai Trò Của GTG CRM Trong Việc Bứt Tốc Doanh Thu

Tối Ưu Phân Bổ Lead Cho Sales Khóa Học: Cách AI Của GTG CRM Cắt Giảm 60% Thời Gian Tư Vấn và Chi Phí

CASE STUDY: Tăng tỷ lệ Chuyển đổi và Tối ưu Hóa Chi phí Quảng cáo cho Chuỗi Thời trang A-Style nhờ GTG CRM

Tối ưu hóa mạng xã hội với AI: Bí quyết tăng hiệu suất nội dung cùng Buffer và Hootsuite

Bí Quyết Kinh Doanh Đồ Chơi Trẻ Em Online Bền Vững: Tăng Trưởng Doanh Thu Bằng GTG CRM