Kesalahan Penerbitan Faktur yang Mudah Kena Denda: Besaran Denda, Jangka Waktu, dan Cara Penanganan

Tim GTG CRM · GTG CRM

20 Desember 2025

Daftar Isi

Dalam proses administrasi pajak, faktur bukan hanya dokumen akuntansi biasa tetapi juga dasar langsung bagi otoritas pajak untuk menentukan pendapatan, pengeluaran, dan kewajiban pajak bisnis. Pada kenyataannya, banyak bisnis dan usaha rumah tangga dikenai sanksi bukan karena pelanggaran yang disengaja, tetapi karena menerbitkan faktur pada waktu yang salah, memalsukan sifat transaksi, atau menggunakan faktur yang tidak valid.

Artikel ini merangkum kesalahan umum penerbitan faktur yang dapat dikenakan sanksi, beserta denda spesifik, batas waktu penuntutan sanksi, dan cara menangani faktur yang salah, sehingga membantu bisnis menghindari risiko hukum secara proaktif.

Kesalahan 1: Faktur diterbitkan pada waktu yang salah.

Kapan dianggap menerbitkan faktur pada waktu yang salah?

Suatu usaha dianggap telah menerbitkan faktur pada waktu yang salah ketika faktur tersebut tidak diterbitkan pada waktu yang ditentukan oleh hukum, termasuk kasus-kasus umum seperti:

- Barang telah dikirim atau jasa telah selesai, tetapi faktur diterbitkan terlambat.

- Terbitkan faktur sebelum pengiriman atau sebelum penyelesaian layanan.

- Faktur dicatat dalam periode akuntansi yang salah, menyebabkan ketidaksesuaian dalam pendapatan dan kewajiban pajak.

- Kesalahan ini biasanya ditemukan ketika otoritas pajak membandingkan tanggal transaksi sebenarnya dengan data faktur elektronik.

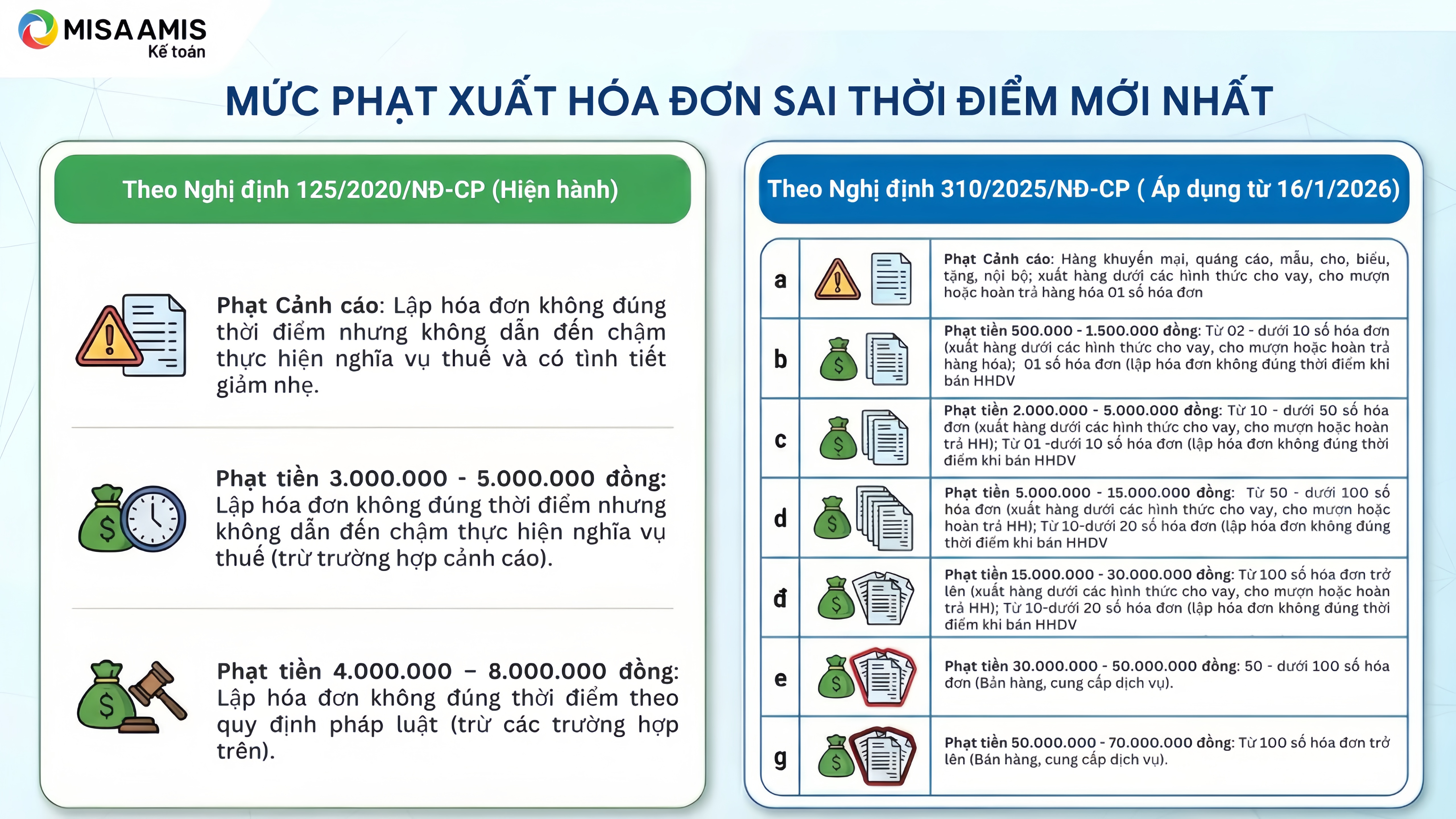

Sanksi untuk penerbitan faktur pada waktu yang salah.

Sanksi untuk penerbitan faktur pada waktu yang salah.

Sesuai dengan Keputusan 125/2020/ND-CP (berlaku hingga sebelum 16 Januari 2026)

- Peringatan: Berlaku jika faktur diterbitkan pada waktu yang salah tetapi tidak menunda kewajiban pajak dan terdapat keadaan yang meringankan.

- Denda sebesar VND 3.000.000 hingga VND 5.000.000 akan dikenakan jika faktur diterbitkan pada waktu yang salah tetapi tidak mengakibatkan keterlambatan kewajiban pajak.

- Denda sebesar VND 4.000.000 hingga VND 8.000.000 akan dikenakan kepada pelaku yang menerbitkan faktur pada waktu yang tidak tepat sesuai dengan peraturan tentang penjualan barang dan penyediaan jasa.

Sesuai dengan Keputusan 310/2025/ND-CP (berlaku mulai 16 Januari 2026)

Besarnya denda ditentukan berdasarkan jumlah faktur yang melanggar peraturan.

- Sanksi peringatan: Barang promosi, materi iklan, sampel, hadiah, donasi; transaksi internal; barang yang dikirim dalam bentuk pinjaman, peminjaman, atau pengembalian; penerbitan faktur dengan jumlah faktur tertentu.

- Denda sebesar VND 500.000 - VND 1.500.000: Dari 2 hingga kurang dari 10 faktur (ekspor barang dalam bentuk pinjaman, peminjaman, atau pengembalian barang); 1 faktur (menerbitkan faktur pada waktu yang salah saat menjual barang atau jasa).

- Denda sebesar VND 2.000.000 - VND 5.000.000: Dari 10 hingga kurang dari 50 faktur (ekspor barang dalam bentuk pinjaman, utang, atau retur); Dari 1 hingga kurang dari 10 faktur (menerbitkan faktur pada waktu yang salah saat menjual barang atau jasa).

- Denda sebesar VND 5.000.000 - VND 15.000.000: Dari 50 hingga kurang dari 100 faktur (menerbitkan barang dalam bentuk pinjaman, peminjaman, atau pengembalian); Dari 10 hingga kurang dari 20 faktur (menerbitkan faktur pada waktu yang salah saat menjual barang atau jasa).

- Denda sebesar VND 15.000.000 - VND 30.000.000: Untuk 100 faktur atau lebih (ekspor barang dalam bentuk pinjaman, utang, atau retur); Untuk 10 hingga kurang dari 20 faktur (menerbitkan faktur pada waktu yang salah saat menjual barang atau jasa).

- Denda sebesar 30.000.000 - 50.000.000 VND: 50 - kurang dari 100 faktur (penjualan, jasa)

- Denda sebesar 50.000.000 - 70.000.000 VND: Untuk 100 faktur atau lebih (penjualan, jasa).

Cara menangani situasi di mana faktur diterbitkan pada waktu yang salah.

Untuk penjual

- Tentukan kembali waktu sebenarnya terjadinya transaksi.

- Deklarasi PPN dan pengakuan pendapatan untuk keperluan pajak penghasilan badan harus didasarkan pada tanggal transaksi, bukan tanggal faktur.

- Perbaiki laporan pajak Anda jika Anda telah mengajukannya untuk periode yang salah.

Untuk pembeli

- Laporkan PPN masukan pada saat faktur diterima.

- Catat pengeluaran yang dapat dikurangkan untuk keperluan pajak penghasilan perusahaan pada periode terjadinya transaksi sebenarnya.

Jika ditemukan bahwa faktur bertanggal salah, pembeli harus segera meminta penjual untuk memperbaikinya guna menghindari risiko menggunakan faktur yang tidak valid.

Contoh

Faktur diterbitkan pada tanggal 1 Januari 2026, tetapi barang sebenarnya dikirimkan pada tanggal 31 Desember 2025:

- Penjual mengakui pendapatan dan menyatakan pajak pada periode Desember 2025.

- Pembeli melaporkan PPN pada Januari 2026, tetapi mencatat pengeluaran tersebut pada tahun 2025.

Kesalahan 2: Menerbitkan faktur fiktif atau menggunakan faktur ilegal.

Apa itu faktur palsu?

Faktur fiktif adalah faktur yang tidak secara akurat mencerminkan transaksi ekonomi yang sebenarnya, termasuk:

- Faktur palsu, faktur tanpa transaksi sebenarnya: Faktur yang berisi informasi lengkap tetapi barang atau jasa yang dibeli tidak benar-benar terjadi, atau hanya sebagian terjadi.

- Mencerminkan nilai sebenarnya secara tidak akurat: Faktur yang mencatat nilai lebih tinggi atau lebih rendah dari nilai sebenarnya barang atau jasa yang dijual.

- Faktur yang tidak memuat informasi yang diperlukan: Faktur yang tidak sepenuhnya mencantumkan informasi yang diperlukan seperti nama, alamat, kode pajak penjual dan pembeli, tanggal, deskripsi barang/jasa, satuan ukuran, kuantitas, harga satuan, dan jumlah total sebagaimana yang telah ditentukan.

- Faktur yang telah diubah atau dimodifikasi secara tidak benar: Faktur yang telah diubah atau dimodifikasi tanpa mematuhi peraturan tentang modifikasi faktur.

- Faktur tersebut memiliki perbedaan antar salinan: Nilai pada salinan faktur yang berbeda berbeda dan tidak cocok.

- Menggunakan faktur dari organisasi atau individu lain untuk melegitimasi transaksi: Menggunakan faktur yang bukan dari bisnis Anda sendiri untuk membuktikan pembelian atau penjualan barang atau jasa.

- Menggunakan faktur yang dianggap ilegal oleh pihak berwenang: Faktur yang telah disimpulkan oleh otoritas pajak, polisi, atau otoritas lain untuk digunakan secara ilegal.

- Faktur tersebut diterbitkan oleh organisasi yang tidak berwenang menerbitkan faktur, atau faktur tersebut belum berlaku.

Sanksi untuk penerbitan faktur palsu

Sanksi akan dikenakan untuk deklarasi palsu yang mengakibatkan kekurangan pajak terutang atau peningkatan pembebasan, pengurangan, atau pengembalian pajak.

Denda sebesar 20% dari jumlah pajak yang kurang dilaporkan atau jumlah pajak yang dibebaskan, dikurangi, atau dikembalikan melebihi peraturan akan dikenakan karena menggunakan faktur dan dokumen ilegal untuk mencatat nilai barang dan jasa yang dibeli, sehingga mengurangi jumlah pajak yang harus dibayar atau meningkatkan jumlah pajak yang dikembalikan, dibebaskan, atau dikurangi. Namun, jika ditemukan oleh otoritas pajak selama inspeksi, pembeli dapat membuktikan bahwa pelanggaran penggunaan faktur dan dokumen ilegal tersebut adalah kesalahan penjual dan pembeli telah sepenuhnya mencatat transaksi sesuai dengan peraturan.

Sanksi untuk penggelapan pajak (Pasal 17 Peraturan Pemerintah 125/2020/ND-CP): Tergantung pada tingkat keparahan pelanggaran dan keadaan yang memberatkan/meringankan, sanksi spesifiknya adalah sebagai berikut:

- Denda yang setara dengan jumlah pajak yang dihindari akan dikenakan jika pelaku memiliki satu atau lebih keadaan yang meringankan.

- Denda sebesar 1,5 kali jumlah pajak yang dihindari akan dikenakan, kecuali terdapat keadaan yang memberatkan atau meringankan.

- Denda sebesar dua kali lipat jumlah pajak yang dihindari akan dikenakan jika terdapat keadaan yang memberatkan.

- Denda sebesar 2,5 kali jumlah pajak yang dihindari akan dikenakan jika terdapat dua keadaan yang memberatkan.

- Denda sebesar tiga kali jumlah pajak yang dihindari akan dikenakan jika terdapat tiga atau lebih keadaan yang memberatkan.

Dalam kasus-kasus serius, individu dan badan hukum komersial dapat dimintai pertanggungjawaban pidana berdasarkan Kitab Undang-Undang Hukum Pidana.

Cara menangani situasi di mana faktur tampak palsu.

Saat Anda menemukan bahwa faktur tidak mencerminkan transaksi secara akurat:

- Berhenti menggunakan faktur itu untuk pengajuan pajak.

- Periksa semua kontrak, dokumen pengiriman, dan dokumen pembayaran.

- Lakukan penyesuaian pada catatan akuntansi dan dokumen pajak jika terdapat kesalahan akuntansi.

- Bekerja secara proaktif dengan otoritas pajak dalam situasi berisiko tinggi.

Terus menggunakan faktur yang salah setelah terdeteksi dapat dianggap sebagai pelanggaran yang disengaja, yang dapat mengakibatkan hukuman yang lebih berat.

Batas waktu penuntutan untuk denda terkait faktur

Berdasarkan peraturan perundang-undangan mengenai sanksi administratif di bidang perpajakan dan faktur, batas waktu untuk pengenaan sanksi administratif terkait faktur adalah 2 tahun.

Bagaimana cara menentukan batas waktu untuk menghitung jangka waktu pembatasan gugatan:

- Setelah pelanggaran berakhir, jangka waktu pembatasan gugatan dimulai dari tanggal pelanggaran tersebut berakhir.

- Untuk pelanggaran yang berkelanjutan, jangka waktu pembatasan dimulai dari tanggal otoritas yang berwenang menemukan pelanggaran tersebut.

Ini berarti bahwa meskipun perusahaan telah memperbaiki kesalahan tersebut, risiko penalti masih tetap ada hingga dua tahun.

Menyimpulkan

Kesalahan dalam pembuatan faktur, mulai dari kesalahan waktu hingga faktur fiktif, memiliki kerangka sanksi yang jelas dan batas waktu penuntutan hingga dua tahun. Dalam konteks administrasi pajak yang semakin bergantung pada data elektronik, penerbitan faktur yang tidak secara akurat mencerminkan sifat transaksi menimbulkan risiko signifikan dalam hal sanksi, pemulihan pajak, dan tanggung jawab hukum.

Mengontrol transaksi penjualan, pendapatan, dan waktu penerbitan faktur secara proaktif sejak awal merupakan faktor kunci dalam meminimalkan risiko bagi bisnis. Dengan platform manajemen terpusat seperti GTG CRM, bisnis dapat melacak pesanan, pendapatan, dan faktur dalam satu sistem, sehingga dapat menerbitkan faktur tepat waktu, memastikan transparansi data penjualan , dan mendukung rasionalisasi kewajiban pajak, terutama bagi usaha kecil dan menengah yang menghadapi tekanan dari pajak sekaligus dan audit pajak.

Contoh faktur yang dibuat oleh GTG CRM.

Ubah apa yang baru saja Anda baca menjadi hasil nyata — terapkan sekarang juga dengan GTG CRM, gratis.

Daftar sekarangMungkin Anda Tertarik

Studi Kasus: Ibu Lan Anh - Dari Kebingungan Mengelola Multi-Channel Menjadi Penjualan Efektif dengan GTG CRM

Supermarket Elektronik Thien Nam Hoa - Aplikasi CRM untuk Mempercepat Penjualan Ritel

Ungkap Cara Optimalkan Proses Bisnis Online untuk Pemilik Toko Perlengkapan Rumah Tangga

Apa yang Dibutuhkan Perusahaan dari CRM di Era Digital? Solusi Optimal GTG CRM untuk Interaksi dan Pertumbuhan Komprehensif

Dari Kegagalan Toys “R” Us ke Jalan Transformasi Bisnis Tradisional di Era Digital

Sephora Tingkatkan Pendapatan 142% dengan Otomatisasi Perjalanan Pelanggan

Strategi Pemasaran & Penjualan Akhir Tahun dan Peran GTG CRM dalam Meningkatkan Pendapatan

Optimal Lead Distribution for Course Sales: How GTG CRM's AI Reduces Consultation Time and Costs by 60%

STUDI KASUS: Meningkatkan Tingkat Konversi dan Mengoptimalkan Biaya Iklan untuk Rantai Fashion A-Style Berkat GTG CRM

Optimasi Media Sosial dengan AI: Rahasia Tingkatkan Performa Konten Bersama Buffer dan Hootsuite

Kiat Sukses Bisnis Pakaian Anak-Anak Online: Tingkatkan Pendapatan dengan GTG CRM