目次

税務行政手続きにおいて、請求書は通常の会計書類であるだけでなく、税務当局が企業の収益、費用、納税義務を判断するための直接的な根拠となります。実際には、多くの企業や個人事業主は、意図的な違反ではなく、請求書の発行時期の誤り、取引内容の偽装、または無効な請求書の使用によって罰せられています。

この記事では、罰則の対象となる一般的な請求書発行ミスについて、具体的な罰金額、罰則の時効、および誤った請求書の対処方法をまとめ、企業が法的リスクを未然に防ぐための情報を提供します。

エラー1:請求書の発行時期が間違っています。

請求書の発行時期が適切でないとみなされるのはどのような場合ですか?

企業が請求書を法律で定められた時期に発行しなかった場合、請求書の発行時期が間違っているとみなされます。よくある例としては、以下のようなケースが挙げられます。

- 商品は納品済み、またはサービスは完了済みであるが、請求書の発行が遅れた。

- 納品前またはサービス完了前に請求書を発行する。

- 請求書が誤った会計期間に記録されるため、収益と納税義務に不一致が生じる。

- このエラーは通常、税務当局が実際の取引日と電子請求書のデータを比較した際に発見されます。

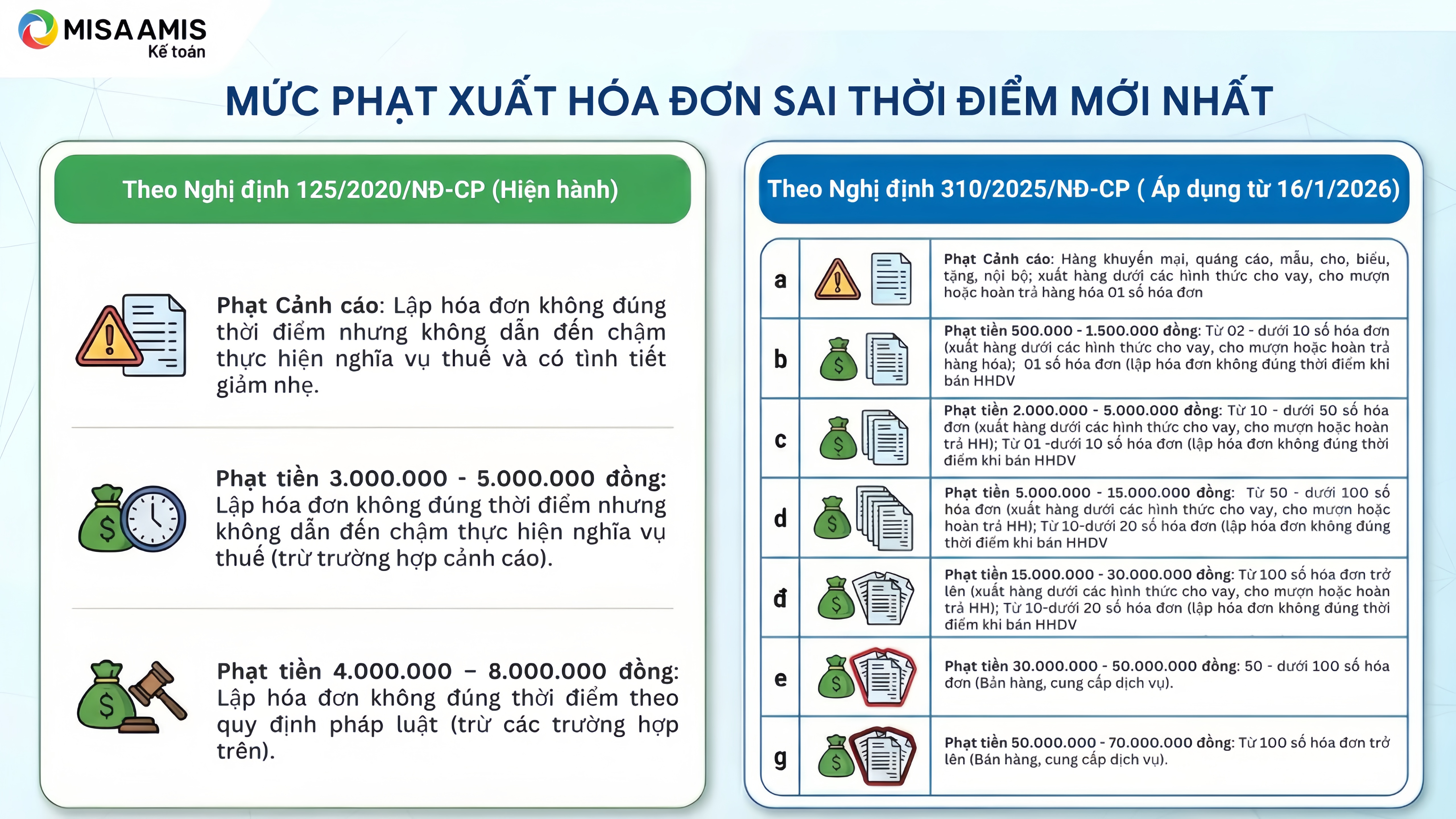

請求書の発行時期を誤った場合の罰則。

請求書の発行時期を誤った場合の罰則。

政令125/2020/ND-CP(2026年1月16日まで有効)によると

- 警告:請求書の発行時期が誤っているが、納税義務の履行を遅らせておらず、かつやむを得ない事情がある場合に適用されます。

- 請求書の発行時期が誤っていた場合でも、納税義務の遅延にはつながらない場合は、 300万ドンから500万ドンの罰金が科せられます。

- 商品販売およびサービス提供に関する規則に基づき、不適切な時期に請求書を発行した行為に対しては、 400万ベトナムドンから800万ベトナムドンの罰金が科せられます。

政令310/2025/ND-CP(2026年1月16日発効)によると

罰金額は、規則に違反する請求書の件数に基づいて決定されます。

- 警告罰則:販促品、広告資料、サンプル、贈答品、寄付。内部取引。貸付、借入、または返品の形で出荷される商品。一定数の請求書を発行すること。

- 罰金 500,000 ドン~ 1,500,000 ドン:請求書 2 件以上 10 件未満 (貸付、借用、または返品の形で商品を輸出する場合)、請求書 1 件 (商品またはサービスを販売する際に請求書を誤ったタイミングで発行する場合)。

- 罰金2,000,000~5,000,000ベトナムドン:請求書が10件以上50件未満の場合(ローン、借入れ、または返品の形で商品を輸出する場合)、請求書が1件以上10件未満の場合(商品またはサービスを販売する際に不適切なタイミングで請求書を発行する場合)。

- 罰金 5,000,000 ドン~ 15,000,000 ドン:請求書が 50 件以上 100 件未満の場合 (貸付、借入れ、または返品の形で商品を発行した場合)。請求書が 10 件以上 20 件未満の場合 (商品またはサービスを販売する際に不適切なタイミングで請求書を発行した場合)。

- 罰金15,000,000~30,000,000ベトナムドン:請求書が100件以上の場合(ローン、借入れ、または返品の形で商品を輸出した場合)、請求書が10件以上20件未満の場合(商品またはサービスを販売する際に不適切なタイミングで請求書を発行した場合)。

- 罰金:30,000,000~50,000,000ベトナムドン(請求書50件~100件未満(販売、サービス))

- 罰金:5,000万~7,000万ベトナムドン:請求書(売上、サービス)が100件以上の場合。

請求書が誤ったタイミングで発行された場合の対処法。

販売者向け

- 取引が実際に発生した時刻を再確認する。

- 法人所得税の目的における付加価値税の申告および収益認識は、請求書の日付ではなく、取引日に基づいて行うべきである。

- 申告期間を間違えて提出してしまった場合は、税務申告書を修正してください。

購入者向け

- 請求書を受け取った時点で、仕入付加価値税を申告してください。

- 法人所得税の控除対象となる費用は、実際に取引が行われた期間に記録する。

請求書の日付が間違っていることが判明した場合、購入者は無効な請求書を使用するリスクを避けるため、販売者に速やかに訂正を依頼すべきである。

例

請求書は2026年1月1日に発行されたが、商品の実際の納品日は2025年12月31日だった。

- 売主は2025年12月期に収益を認識し、税金を申告する。

- 購入者は2026年1月に付加価値税を申告するが、費用は2025年に計上する。

エラー2:架空の請求書の発行、または違法な請求書の使用。

偽造請求書とは何ですか?

架空請求書とは、実際の経済取引を正確に反映していない請求書のことで、以下のようなものが含まれます。

- 不正な請求書、実際の取引のない請求書:完全な情報が記載されているものの、商品やサービスの購入が実際には行われていない、または部分的にしか行われていない請求書。

- 実際の価値を誤って反映している:販売された商品またはサービスの実際の価値よりも高い、または低い金額を記録した請求書。

- 必要な情報が不足している請求書:売主と買主の名前、住所、納税者番号、日付、商品/サービスの説明、測定単位、数量、単価、合計金額など、規定されている必要な情報がすべて含まれていない請求書。

- 不適切に変更または修正された請求書:請求書の変更に関する規制を遵守せずに変更または修正された請求書。

- 請求書の控え間で不一致があります。請求書の各控えに記載されている金額が異なり、一致していません。

- 他の組織や個人からの請求書を使用して取引を正当化する:自社の事業以外の請求書を使用して、商品やサービスの購入または販売を証明すること。

- 当局によって違法とみなされた請求書の使用:税務当局、警察、またはその他の当局によって違法に使用されたと結論付けられた請求書。

- 請求書は、請求書発行権限のない組織によって発行されたものか、または請求書がまだ有効ではありません。

不正な請求書を発行した場合の罰則

納税額の不足、または税額控除、減額、還付額の増加につながる虚偽申告に対しては、罰則が科せられます。

購入した商品やサービスの価値を計上するために違法な請求書や書類を使用した場合、それによって支払うべき税額が減額されたり、還付、免除、減額される税額が増加したりするが、税務当局が検査中に発見した場合、購入者は違法な請求書や書類の使用違反は販売者の過失であり、購入者は取引を規則に従って完全に計上したことを証明できる。

脱税に対する罰則(政令125/2020/ND-CP第17条):違反の重大性および加重/軽減事由に応じて、具体的な罰則は以下のとおりです。

- 違反者に一つ以上の情状酌量の余地がある場合、脱税額と同額の罰金が科せられる。

- 特別な事情や軽減事由がない限り、脱税額の1.5倍に相当する罰金が科せられます。

- 悪質な事情がある場合は、脱税額の2倍に相当する罰金が科せられます。

- 加重事由が2つある場合は、脱税額の2.5倍に相当する罰金が科せられます。

- 3つ以上の加重事由がある場合は、脱税額の3倍に相当する罰金が科せられます。

重大なケースでは、個人および商業法人に対し、刑法に基づき刑事責任を問われる可能性がある。

請求書が不正であると思われる場合の対処法。

請求書が取引内容を正確に反映していないことに気づいた場合:

- その請求書を税務申告に使用するのはやめてください。

- すべての契約書、納品書類、および支払書類を確認してください。

- 会計上の誤りがあった場合は、会計記録および税務書類を修正してください。

- リスクの高い状況においては、税務当局と積極的に連携する。

不正が発覚した後も誤った請求書を使い続けることは、意図的な違反とみなされ、より厳しい罰則が科される可能性があります。

請求書に関連する罰金の時効

税務および請求書に関する行政罰に関する法令によれば、請求書に関連する行政罰を科すための時効は2年である。

時効を計算するための期限の決定方法:

- 違反行為が終了した場合、時効は違反行為が終了した日から起算される。

- 継続的な違反については、時効は管轄当局が違反を発見した日から起算される。

これは、企業が誤りを訂正した後でも、最長2年間は罰則を受けるリスクが残ることを意味する。

結論する

請求書の誤り(発行時期の誤りから架空の請求書まで)には、明確な罰則規定と最長2年の時効が定められています。税務行政が電子データへの依存度を高めている現状において、取引内容を正確に反映しない請求書を発行することは、罰金、税金の回収、法的責任といった面で重大なリスクを伴います。

事業開始当初から販売取引、収益、請求書発行のタイミングを積極的に管理することは、企業にとってリスクを最小限に抑える上で重要な要素です。GTG CRMのような集中管理プラットフォームを利用すれば、企業は注文、収益、請求書を単一のシステムで追跡できるため、請求書を期日通りに発行し、販売データの透明性を確保し、特に一括税や税務調査のプレッシャーに直面している中小企業にとって、納税義務の合理化を支援することができます。

GTG CRMが作成した請求書の例

今読んだ内容を具体的な成果につなげましょう。GTG CRM(無料)を使って今すぐ活用してください。

今すぐ応募おすすめの記事

事例紹介:ラン・アンさんの多チャネル管理の混乱からGTG CRMによる効果的な販売へ

家電量販店ティエンナムホア - CRM導入による小売売上加速

家庭用品店オーナー向けオンラインビジネスプロセス最適化の秘訣

デジタル時代において企業はCRMに何を求めるのか?GTG CRMによる最適なインタラクションと総合的な成長のためのソリューション

トイザらスの失敗から紐解く、伝統的企業がデジタル時代を生き抜くための転換の道

Sephora、顧客ジャーニーの自動化で売上を142%増加

年末マーケティング&セールス戦略と、GTG CRMによる売上加速の役割

コース販売におけるリードの最適化:GTG CRMのAIが商談時間を60%削減し、コストを削減する方法

CASE STUDY:GTG CRMがアパレルチェーン「A-Style」のコンバージョン率向上と広告費最適化を実現

AIを活用したソーシャルメディアの最適化:BufferとHootsuiteでコンテンツパフォーマンスを向上させる秘訣

持続可能なオンライン子供服ビジネスの秘訣:GTG CRMで収益を伸ばす