Erreurs de facturation passibles d'amendes : amendes, délais et solutions

L'équipe GTG CRM · GTG CRM

20 Décembre 2025

Table des Matières

Dans le cadre de l'administration fiscale, les factures ne sont pas de simples documents comptables ; elles constituent également un élément essentiel permettant aux autorités fiscales de déterminer les recettes, les dépenses et les obligations fiscales des entreprises. En pratique, de nombreuses entreprises, y compris les entreprises individuelles, sont sanctionnées non pas pour des infractions intentionnelles, mais pour avoir émis des factures en retard, falsifié la nature de la transaction ou utilisé des factures invalides.

Cet article récapitule les erreurs courantes d'émission de factures passibles de sanctions, ainsi que les amendes spécifiques, les délais de prescription applicables et la manière de traiter les factures incorrectes, aidant ainsi les entreprises à éviter proactivement les risques juridiques.

Erreur 1 : Facture émise au mauvais moment.

Quand considère-t-on qu'émettre une facture au mauvais moment ?

Une entreprise est considérée comme ayant émis des factures au mauvais moment lorsque celles-ci ne sont pas émises dans les délais légaux, notamment dans des cas courants tels que :

- Les marchandises ont été livrées ou les services ont été rendus, mais la facture a été émise en retard.

- Émettre les factures avant la livraison ou avant la fin des services.

- Les factures sont enregistrées dans la mauvaise période comptable, ce qui entraîne des écarts dans les recettes et les obligations fiscales.

- Cette erreur est généralement découverte lorsque les autorités fiscales comparent la date réelle de la transaction avec les données de la facture électronique.

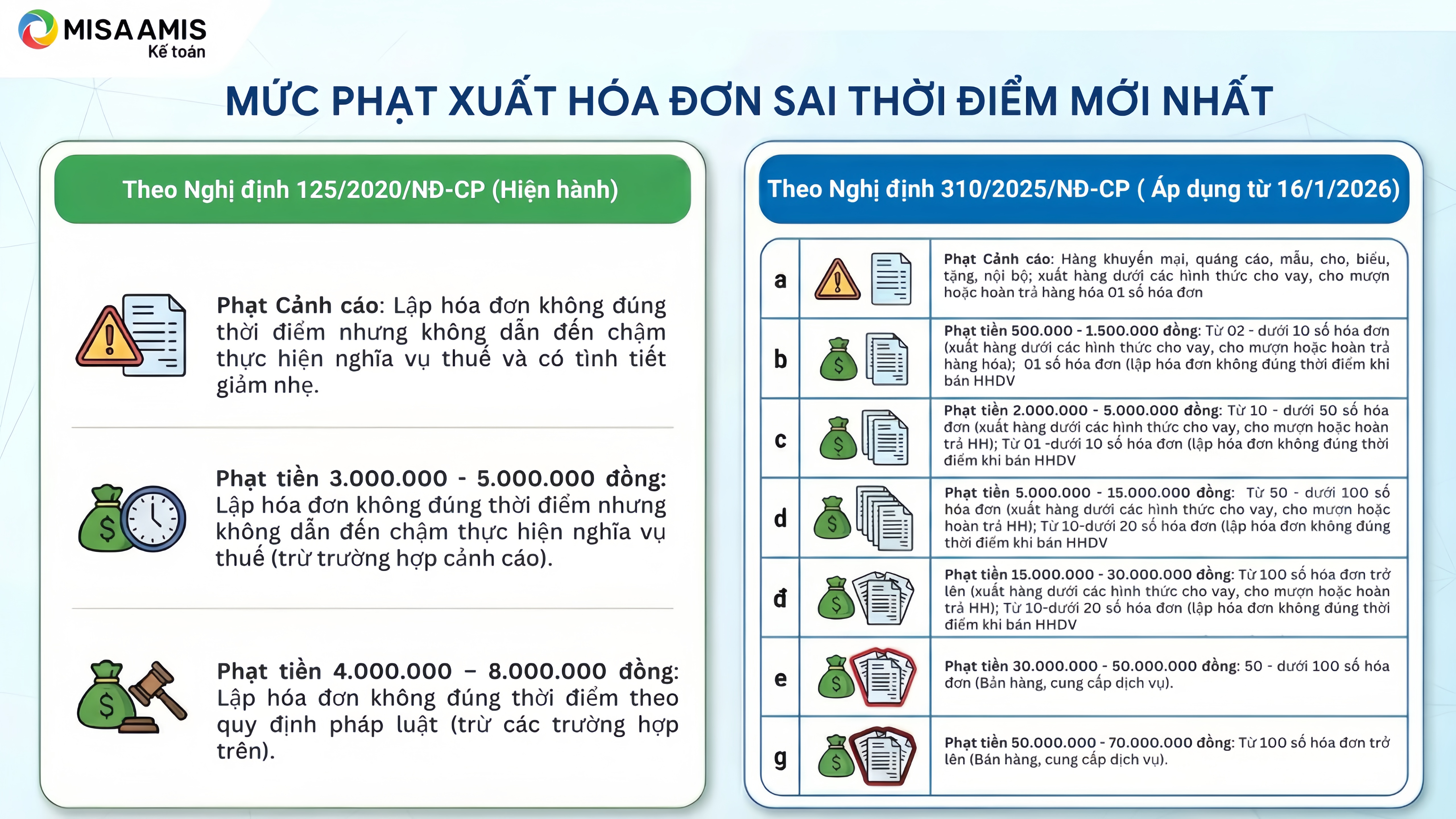

Pénalités pour l'émission de factures au mauvais moment.

Pénalités pour l'émission de factures au mauvais moment.

Conformément au décret 125/2020/ND-CP (applicable jusqu'au 16 janvier 2026 inclus)

- Avertissement : S'applique lorsque les factures sont émises au mauvais moment mais n'entraînent pas de retard dans les obligations fiscales et qu'il existe des circonstances atténuantes.

- Une amende de 3 000 000 à 5 000 000 VND sera appliquée lorsque les factures sont émises au mauvais moment mais n'entraînent pas de retard dans le paiement des obligations fiscales.

- Une amende de 4 000 000 à 8 000 000 VND sera appliquée à l'émission de factures à un moment inopportun, conformément à la réglementation relative à la vente de biens et à la prestation de services.

Conformément au décret 310/2025/ND-CP (applicable à compter du 16 janvier 2026)

Le montant de la pénalité est déterminé en fonction du nombre de factures non conformes à la réglementation.

- Avertissement : Articles promotionnels, matériel publicitaire, échantillons, cadeaux, dons ; transactions internes ; marchandises expédiées sous forme de prêts, d’emprunts ou de retours ; émission de factures comportant un certain nombre de factures.

- Amendes de 500 000 à 1 500 000 VND : de 2 à moins de 10 factures (exportation de marchandises sous forme de prêts, d’emprunts ou de retours de marchandises) ; 1 facture (émission d’une facture au mauvais moment lors de la vente de biens ou de services).

- Amendes de 2 000 000 à 5 000 000 VND : De 10 à moins de 50 factures (exportation de marchandises sous forme de prêts, d'emprunts ou de remboursements) ; De 1 à moins de 10 factures (émission de factures au mauvais moment lors de la vente de biens ou de services).

- Amendes de 5 000 000 à 15 000 000 VND : De 50 à moins de 100 factures (émission de biens sous forme de prêts, d'emprunts ou de retours) ; De 10 à moins de 20 factures (émission de factures au mauvais moment lors de la vente de biens ou de services).

- Amendes de 15 000 000 à 30 000 000 VND : pour 100 factures ou plus (exportation de marchandises sous forme de prêts, d'emprunts ou de remboursements) ; pour 10 à moins de 20 factures (émission de factures au mauvais moment lors de la vente de biens ou de services).

- Amende de 30 000 000 à 50 000 000 VND : 50 à moins de 100 factures (ventes, services)

- Amendes de 50 000 000 à 70 000 000 VND : pour 100 factures ou plus (ventes, services).

Comment gérer les situations où des factures ont été émises au mauvais moment.

Pour le vendeur

- Déterminer à nouveau l'heure exacte de la transaction.

- La déclaration de TVA et la comptabilisation des revenus aux fins de l'impôt sur les sociétés doivent être basées sur la date de la transaction et non sur la date de la facture.

- Corrigez votre déclaration de revenus si vous l'avez déposée pour la mauvaise période.

Pour l'acheteur

- Déclarez la TVA déductible au moment de la réception de la facture.

- Comptabilisez les dépenses déductibles aux fins de l'impôt sur les sociétés au cours de la période où la transaction a lieu.

Si une facture s'avère datée de manière incorrecte, l'acheteur doit demander au vendeur de la corriger rapidement afin d'éviter le risque d'utiliser une facture invalide.

Exemple

La facture a été émise le 1er janvier 2026, mais les marchandises ont en réalité été livrées le 31 décembre 2025 :

- Le vendeur comptabilise le chiffre d'affaires et déclare les impôts au cours de la période de décembre 2025.

- L'acheteur déclare la TVA en janvier 2026, mais comptabilise la dépense en 2025.

Erreur 2 : Émission de factures fictives ou utilisation de factures illégales.

Qu'est-ce qu'une fausse facture ?

Une facture fictive est une facture qui ne reflète pas fidèlement la transaction économique réelle, notamment :

- Factures frauduleuses, factures sans transactions réelles : factures contenant des informations complètes mais pour lesquelles les biens ou services censés avoir été achetés n’ont pas réellement eu lieu, ou n’ont eu lieu que partiellement.

- Valeur inexacte : une facture qui indique une valeur supérieure ou inférieure à la valeur réelle des biens ou services vendus.

- Factures incomplètes : factures ne comportant pas l’intégralité des informations requises telles que le nom, l’adresse, le code fiscal du vendeur et de l’acheteur, la date, la description des biens/services, l’unité de mesure, la quantité, le prix unitaire et le montant total stipulé.

- Factures ayant fait l'objet d'altérations ou de modifications inappropriées : Factures ayant fait l'objet d'altérations ou de modifications sans respecter la réglementation relative à la modification des factures.

- La facture présente des incohérences entre les exemplaires : les valeurs figurant sur les différents exemplaires de la facture sont différentes et ne correspondent pas.

- Utilisation de factures provenant d'autres organisations ou personnes pour légitimer des transactions : Utiliser des factures qui ne proviennent pas de votre propre entreprise pour prouver l'achat ou la vente de biens ou de services.

- Utilisation de factures jugées illégales par les autorités : factures dont l’utilisation a été jugée illégale par les autorités fiscales, la police ou d’autres autorités.

- La facture a été émise par un organisme non autorisé à émettre des factures, ou la facture n'est pas encore valide.

Sanctions pour l'émission de factures frauduleuses

Des sanctions seront appliquées en cas de fausses déclarations entraînant un manque à gagner en impôt à payer ou une augmentation des exonérations, réductions ou remboursements d'impôt.

Une pénalité de 20 % du montant de la taxe non déclarée ou du montant de la taxe exonérée, réduite ou remboursée au-delà des limites réglementaires sera appliquée en cas d'utilisation de factures et de documents illégaux pour comptabiliser la valeur des biens et services achetés, réduisant ainsi le montant de la taxe à payer ou augmentant le montant de la taxe remboursée, exonérée ou réduite. Toutefois, si l'infraction est constatée par les autorités fiscales lors d'un contrôle, l'acheteur peut prouver que la faute incombe au vendeur et qu'il a intégralement comptabilisé la transaction conformément à la réglementation.

Sanctions pour fraude fiscale (article 17 du décret 125/2020/ND-CP) : En fonction de la gravité de l’infraction et des circonstances aggravantes/atténuantes, les sanctions spécifiques sont les suivantes :

- Une amende égale au montant de l'impôt éludé sera imposée si le contrevenant bénéficie d'une ou plusieurs circonstances atténuantes.

- Une amende égale à 1,5 fois le montant de l'impôt éludé sera imposée, sauf circonstances aggravantes ou atténuantes.

- Une amende égale au double du montant de l'impôt éludé sera imposée en cas de circonstance aggravante.

- Une amende égale à 2,5 fois le montant de l'impôt éludé sera imposée en cas de deux circonstances aggravantes.

- Une amende égale à trois fois le montant de l'impôt éludé sera imposée s'il existe trois circonstances aggravantes ou plus.

Dans les cas graves, les personnes physiques et morales commerciales peuvent être tenues pénalement responsables en vertu du Code criminel.

Comment gérer les situations où des factures semblent frauduleuses.

Lorsque vous constatez qu'une facture ne reflète pas fidèlement la transaction :

- N'utilisez plus cette facture pour votre déclaration d'impôts.

- Veuillez examiner tous les contrats, les documents de livraison et les documents de paiement.

- Ajustez les documents comptables et fiscaux en cas d'erreurs comptables.

- Collaborer de manière proactive avec les autorités fiscales dans les situations à haut risque.

L'utilisation continue de factures incorrectes après détection peut être considérée comme une violation délibérée, entraînant des sanctions plus sévères.

Délai de prescription des pénalités relatives aux factures

Conformément à la réglementation légale relative aux sanctions administratives en matière de fiscalité et de factures, le délai de prescription pour l'imposition de sanctions administratives liées aux factures est de 2 ans.

Comment déterminer le délai de prescription :

- L’infraction étant terminée, le délai de prescription commence à courir à compter de la date à laquelle l’infraction a cessé.

- En cas de violation continue, le délai de prescription court à compter de la date à laquelle l'autorité compétente découvre la violation.

Cela signifie que même après que l'entreprise a corrigé l'erreur, le risque de sanctions persiste pendant une période pouvant aller jusqu'à deux ans.

Conclure

Les erreurs de facturation, qu'il s'agisse de délais incorrects ou de factures fictives, sont soumises à des sanctions et à des délais de prescription pouvant aller jusqu'à deux ans. Dans un contexte d'administration fiscale de plus en plus dématérialisée, l'émission de factures ne reflétant pas fidèlement la nature de la transaction engendre des risques importants en matière de sanctions, de recouvrement d'impôts et de responsabilité juridique.

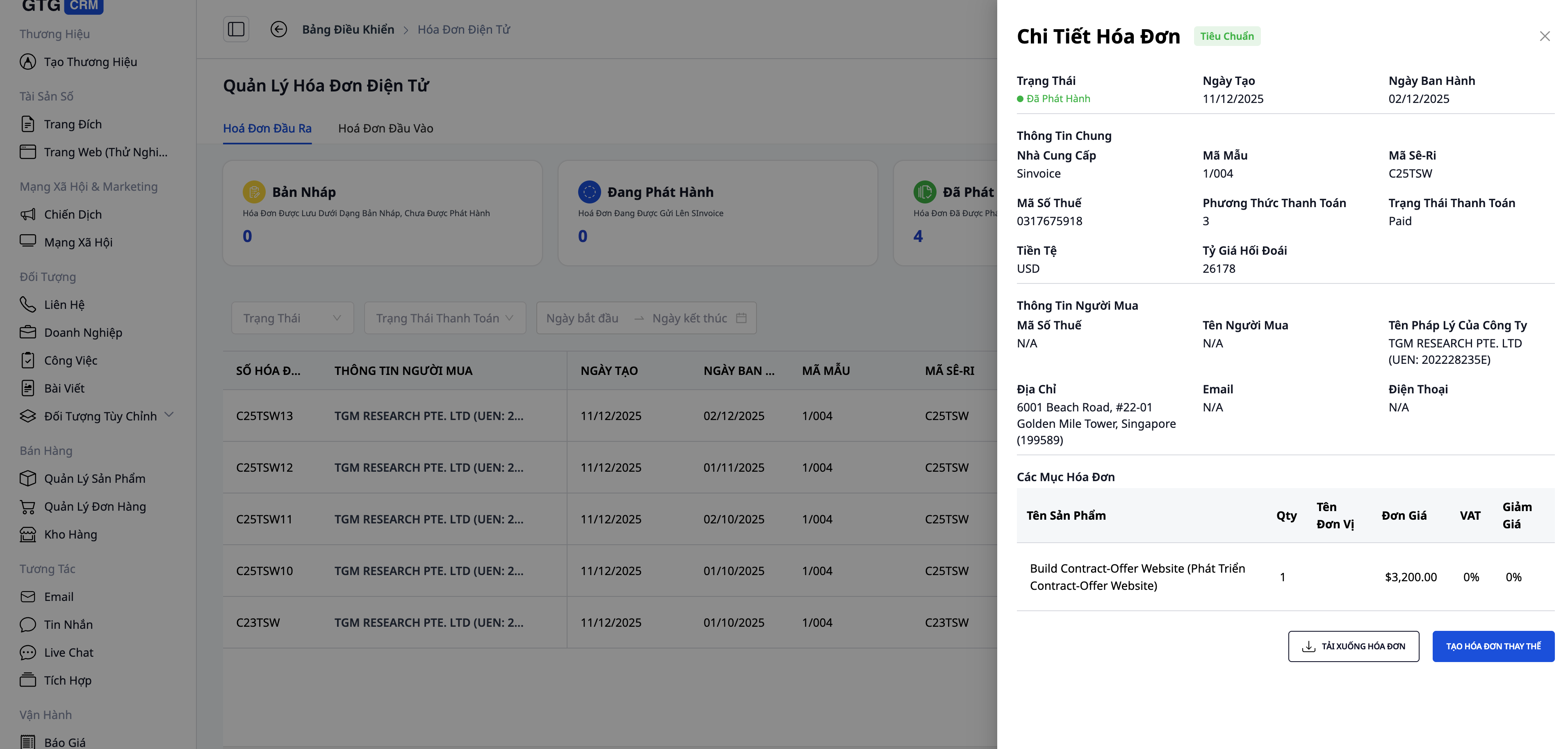

La maîtrise proactive des transactions commerciales, du chiffre d'affaires et du calendrier de facturation dès le départ est essentielle pour minimiser les risques pour les entreprises. Grâce à une plateforme de gestion centralisée comme GTG CRM, les entreprises peuvent suivre les commandes, le chiffre d'affaires et les factures sur un seul système, ce qui leur permet d'émettre les factures à temps, de garantir la transparence des données de vente et de faciliter la rationalisation des obligations fiscales, notamment pour les petites et moyennes entreprises confrontées à la pression des impôts forfaitaires et des contrôles fiscaux.

Exemple de facture créée par GTG CRM

Transformez ce que vous venez de lire en résultats concrets — appliquez-le dès maintenant avec GTG CRM, c'est gratuit.

Postulez maintenantÇa pourrait vous intéresser

Étude de Cas : Mme Lan Anh - De la Confusion dans la Gestion Multi-canale à des Ventes Efficaces avec GTG CRM

Supermarché d'électronique Thiên Nam Hoà – Application du CRM pour accélérer la vente au détail

Dévoiler Comment Optimiser le Processus de Vente en Ligne pour les Propriétaires de Magasins d'Articles Ménagers

Que dois-je faire de mon entreprise dans l'ère numérique ? La solution optimale pour GTG CRM pour l'interaction et la croissance globale

Du De L'échec de Toys "R" Us à La Voie De Transformation Des Entreprises Traditionnelles À L'ère Numérique

Sephora augmente ses revenus de 142 % grâce à l'automatisation du parcours client

Stratégies Marketing & Sales de Fin d'Année et le Rôle de GTG CRM dans l'Accélération des Revenus

Optimisation de la distribution des prospects pour les commerciaux de cours : Comment l'IA de GTG CRM réduit le temps de conseil et les coûts de 60 %

ÉTUDE DE CAS : Augmentation du taux de conversion et optimisation des coûts publicitaires pour la chaîne de mode A-Style grâce à GTG CRM

Optimiser les réseaux sociaux avec l'IA : Astuces pour améliorer la performance du contenu avec Buffer et Hootsuite

Les secrets d'une entreprise de vêtements pour enfants en ligne durable : Augmentez vos revenus avec GTG CRM