En el curso de las operaciones comerciales diarias, no pocas empresas, tiendas y negocios familiares se encuentran en la situación de haber emitido facturas a clientes pero aún no haber recibido los comprobantes de compra de los proveedores. Puede ser debido a retrasos del proveedor o a procesos internos laxos, pero sea cual sea la causa, la falta de facturas de entrada latentes acarrea graves consecuencias.

Este no es solo un problema técnico contable, sino que afecta directamente las obligaciones fiscales, los gastos deducibles e incluso la existencia legal de la empresa. Si no se gestiona a tiempo y correctamente, la empresa podría enfrentar multas administrativas, ser sujeta a reajustes fiscales o enfrentarse al riesgo de ser considerada como usuaria de facturas ilegales.

Este artículo le ayudará a comprender las normativas legales pertinentes, los riesgos específicos de la falta de comprobantes de entrada, cómo buscar y verificar facturas electrónicas, así como soluciones inteligentes de gestión de facturas para prevenir infracciones.

¿Qué es una factura de entrada y por qué es importante?

Según el Decreto 123/2020/ND-CP, una factura es un comprobante contable oficial emitido por el vendedor al entregar bienes o prestar servicios. Una factura de entrada son los comprobantes que una empresa recibe de sus proveedores al comprar materias primas, bienes, servicios o activos para la producción y el negocio.

El papel de las facturas de entrada no se limita a la demostración de las transacciones de compraventa. También es la base para la deducción del impuesto al valor agregado, el cálculo de los gastos deducibles al liquidar el impuesto sobre la renta de las empresas y la demostración del origen de los bienes durante las inspecciones de las autoridades competentes. La ausencia de facturas de entrada significa que la empresa no puede demostrar los gastos incurridos, aunque se hayan pagado en su totalidad.

¿La ley permite emitir facturas de salida sin tener facturas de entrada?

Con base en el Artículo 9 del Decreto 123/2020, modificado por el Decreto 70/2025, el momento de la emisión de la factura de salida se prescribe de la siguiente manera:

Para la venta de bienes, el momento de emisión de la factura es cuando se transfiere la propiedad o el derecho de uso de los bienes al comprador, independientemente de si se ha recibido el pago o no. Para la prestación de servicios, la factura debe emitirse inmediatamente al completar el servicio, o al recibir el pago si se recibe antes o durante la prestación del servicio.

Esta normativa no exige que las empresas tengan facturas de entrada antes de emitir facturas de salida. Sin embargo, esto no significa que las empresas puedan operar libremente sin comprobantes de entrada. La ley exige que todas las transacciones de compraventa de bienes y servicios de organizaciones e individuos registrados para ejercer actividades comerciales tengan una factura. Si no se pueden presentar las facturas de entrada cuando sea necesario, la empresa se enfrentará a una serie de graves consecuencias legales y financieras.

Riesgos específicos de la falta de facturas de entrada

Pérdida del derecho a deducir el impuesto al valor agregado

Al no tener facturas de entrada válidas, la empresa no podrá deducir el IVA pagado a los proveedores. Esto aumenta significativamente la cantidad de impuestos a pagar. Por ejemplo, si vende bienes y emite una factura por un valor de 220 millones de VND, que incluye 20 millones de VND de IVA, pero no tiene facturas de compra para deducir, deberá pagar los 20 millones de VND completos en lugar de solo la diferencia entre el impuesto de salida y el de entrada.

Gastos no reconocidos al liquidar impuestos

Para que un gasto se considere deducible, debe ir acompañado de facturas y comprobantes completos. Si faltan las facturas de entrada, todos los gastos de compra de bienes y servicios se excluirán de los gastos deducibles al calcular el impuesto sobre la renta de las empresas. Como resultado, la renta imponible aumenta, y la empresa debe pagar más impuesto sobre la renta de las empresas de lo real.

Riesgo de sanciones administrativas

Según el Decreto 98/2020 y sus modificaciones, si una empresa comercializa bienes de origen o procedencia desconocidos, la multa puede ascender a decenas de millones de VND, dependiendo del valor de los bienes. Específicamente, si el valor de los bienes es de 100 millones de VND o más, la multa puede oscilar entre 40 y 50 millones de VND.

Reajuste de impuestos y recargos por mora

Durante las auditorías e inspecciones, la autoridad fiscal cotejará las facturas de entrada y salida. Si se detecta la falta de comprobantes de entrada, la empresa puede ser sujeta a un reajuste de impuestos tanto de IVA como de impuesto sobre la renta de las empresas, además de los recargos por mora diarios. Esta es una gran pérdida financiera, especialmente para las pequeñas empresas.

Impacto en la reputación y las operaciones comerciales

La falta de transparencia en los comprobantes contables genera sospechas sobre la legalidad de las operaciones comerciales entre socios, bancos y autoridades competentes. Esto afecta la capacidad de obtener préstamos, participar en licitaciones y cooperar con socios importantes.

Riesgo de responsabilidad penal

En caso de indicios de fraude o uso de facturas ilegales, la empresa podría ser objeto de responsabilidad penal. Este es el riesgo más grave, que puede dar lugar a penas de prisión o a la suspensión de las actividades comerciales.

Cómo buscar y verificar facturas electrónicas de entrada

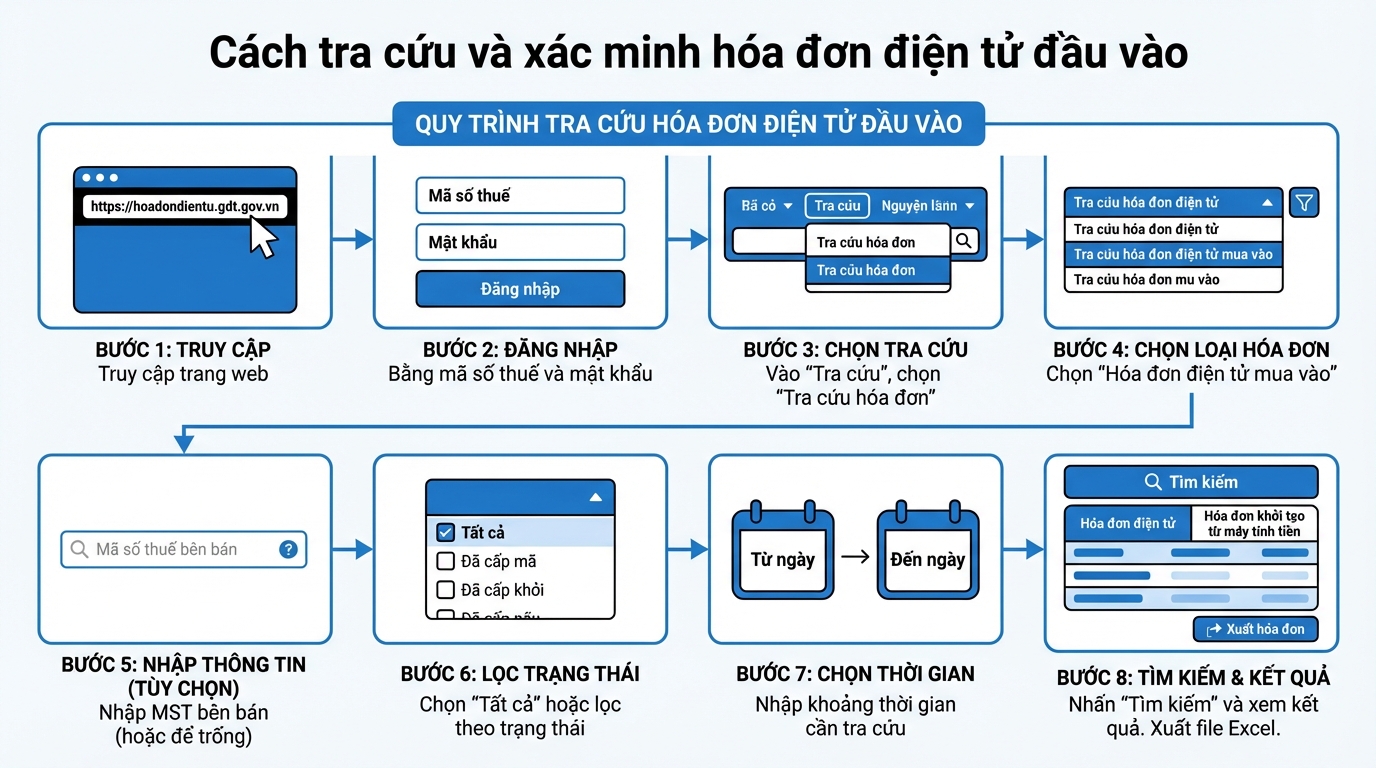

Para gestionar y verificar de forma proactiva la validez de las facturas de entrada, las empresas pueden realizar búsquedas directamente en el portal electrónico del Servicio de Impuestos Generales. A continuación, se detallan los pasos:

Paso 1: Acceda al sitio web https://hoadondientu.gdt.gov.vn

Paso 2: Inicie sesión con el número de identificación fiscal y la contraseña proporcionados por la autoridad fiscal.

Paso 3: En la interfaz principal, seleccione "Búsqueda" y luego "Búsqueda de facturas".

Paso 4: Seleccione "Búsqueda de facturas electrónicas de compra".

Paso 5: Ingrese el número de identificación fiscal del vendedor si desea buscar facturas de un proveedor específico. Si desea ver todas las facturas de compra, puede dejar este campo en blanco.

Paso 6: Seleccione "Todos" en la sección "Resultado de la verificación", o filtre por estado específico si es necesario.

Paso 7: Ingrese el rango de fechas que desea buscar en el campo "Fecha de emisión de la factura".

Paso 8: Haga clic en "Buscar". El sistema mostrará los resultados en dos pestañas: "Facturas electrónicas" (que contienen facturas con código de la autoridad fiscal) y "Facturas generadas desde caja registradora" (si aplica).

Si necesita exportar la lista de facturas, puede hacer clic en el botón "Exportar facturas" para descargar un archivo de Excel que sirva para la conciliación y el almacenamiento.

Solución inteligente de gestión de facturas con GTG CRM

Para evitar los riesgos de falta de facturas de entrada y garantizar el cumplimiento legal, las empresas necesitan un sistema de gestión de comprobantes riguroso y automatizado. GTG CRM ofrece una funcionalidad integral de gestión de facturas, ayudando a las empresas a controlar estrictamente tanto las facturas de salida como las de entrada.

Emisión automática y precisa de facturas de salida

GTG CRM permite a las empresas emitir facturas electrónicas de salida inmediatamente después de una transacción de venta. El sistema sincroniza automáticamente la información del pedido, ahorrando tiempo y minimizando errores. Todas las facturas se almacenan de forma segura y son fáciles de buscar y cotejar cuando sea necesario.

Recopilación y gestión automática de facturas de entrada

Una de las características destacadas de GTG CRM es su capacidad para recopilar facturas de entrada de forma automática. El sistema se conecta directamente al correo electrónico, descarga y almacena automáticamente todas las facturas de compra (las facturas que se reciben por correo electrónico). Esto evita que los contables se preocupen por la pérdida de comprobantes o por olvidar cotejar las facturas.

Beneficios prácticos de usar GTG CRM

En primer lugar, la empresa siempre tendrá comprobantes de entrada completos para demostrar el origen de los bienes, evitando multas o reajustes fiscales. En segundo lugar, la conciliación de facturas de entrada y salida se vuelve simple y rápida, ayudando a detectar a tiempo cualquier discrepancia o deficiencia. En tercer lugar, la empresa puede deducir completamente el IVA, optimizando las obligaciones fiscales y reduciendo los costos innecesarios.

En segundo lugar, todos los comprobantes se almacenan electrónicamente, lo que facilita su acceso cuando se necesitan informes, auditorías o liquidaciones fiscales. Finalmente, el sistema ayuda a las empresas a cumplir plenamente con las normativas legales sobre facturación, evitando riesgos legales y protegiendo la reputación comercial.

Conclusión

La emisión de facturas de salida sin tener facturas de entrada no es solo un problema técnico, sino que también implica numerosos riesgos legales y financieros. Las empresas deben gestionar de forma proactiva y rigurosa los comprobantes, utilizar herramientas de apoyo para automatizar los procesos y garantizar el pleno cumplimiento de las normativas. GTG CRM, con su funcionalidad de emisión de facturas de salida y recopilación automática de facturas de entrada, es una solución integral que ayuda a las empresas a operar de manera más transparente, eficiente y segura en la era digital.

Convierte lo que acabas de leer en resultados reales — aplícalo ahora con GTG CRM, gratis.

Aplicar ahora