Dans le cadre de leurs activités quotidiennes, de nombreuses entreprises, commerces et particuliers se retrouvent confrontés à la situation suivante : ils ont émis des factures à leurs clients sans avoir reçu les justificatifs de commande de leurs fournisseurs. Ce problème peut être dû à des retards de livraison de la part des fournisseurs ou à des procédures internes laxistes, mais quelle qu’en soit la raison, l’absence de factures d’achat entraîne de graves conséquences.

Il ne s'agit pas d'un simple problème technique de comptabilité ; il a un impact direct sur les obligations fiscales, les dépenses légitimes et même l'existence légale de l'entreprise. Faute d'une intervention rapide et appropriée, l'entreprise s'expose à des sanctions administratives, à des arriérés d'impôts ou au risque d'être accusée d'utiliser des factures illégales.

Cet article vous aidera à comprendre la réglementation légale applicable, les risques spécifiques liés à l'absence de documents justificatifs, comment rechercher et vérifier les factures électroniques, ainsi que les solutions intelligentes de gestion des factures pour prévenir les infractions.

Que sont les factures d'intrants et pourquoi sont-elles importantes ?

Conformément au décret 123/2020/ND-CP, une facture est un document comptable officiel émis par le vendeur lors de la livraison de biens ou de la prestation de services. Les factures d'approvisionnement sont les documents que les entreprises reçoivent de leurs fournisseurs lors de l'achat de matières premières, de biens, de services ou d'actifs destinés à la production et à l'exploitation de leur entreprise.

Le rôle des factures d'approvisionnement ne se limite pas à la simple justification des transactions d'achat et de vente. Elles servent également de base à la déduction de la taxe sur la valeur ajoutée (TVA), au calcul des dépenses admissibles lors du règlement de l'impôt sur les sociétés et à la preuve de l'origine des marchandises lors des contrôles des autorités. Sans ces factures, les entreprises ne peuvent justifier les dépenses engagées, même si elles les ont intégralement réglées.

La loi autorise-t-elle l'émission de factures de sortie lorsque les factures d'entrée sont indisponibles ?

Conformément à l’article 9 du décret 123/2020, tel que modifié par le décret 70/2025, le délai d’émission des factures de production est spécifiquement réglementé comme suit :

Pour la vente de marchandises, la facture doit être émise dès le transfert de propriété ou du droit d'utilisation des marchandises à l'acheteur, que le paiement ait été reçu ou non. Pour la prestation de services, la facture doit être émise immédiatement après l'achèvement de la prestation, ou dès réception du paiement si celui-ci intervient avant ou pendant la prestation.

Ce règlement n'oblige pas les entreprises à disposer des factures d'approvisionnement avant d'émettre les factures de vente. Toutefois, cela ne signifie pas qu'elles peuvent exercer leur activité sans justificatifs. La loi exige que toutes les transactions d'achat et de vente de biens et de services effectuées par des personnes physiques ou morales immatriculées soient accompagnées de factures. Le défaut de présentation des factures d'approvisionnement, lorsque celles-ci sont requises, entraînera de graves conséquences juridiques et financières pour les entreprises.

Risques spécifiques liés à l'absence de factures d'entrée.

Perte du droit à la déduction de la taxe sur la valeur ajoutée.

Sans factures fournisseurs valides, les entreprises ne peuvent pas déduire la TVA payée à leurs fournisseurs. Cela augmente considérablement le montant de la taxe à payer. Par exemple, si vous vendez des marchandises et émettez une facture de 220 millions de VND, dont 20 millions de VND de TVA, mais que vous ne disposez pas de factures d'achat pour la déduire, vous devrez payer la totalité des 20 millions de VND au lieu de la seule différence entre la TVA collectée et la TVA déductible.

Dépenses non prises en compte lors du règlement fiscal.

Pour qu'une dépense soit déductible, elle doit être justifiée par des factures complètes et les documents justificatifs correspondants. Sans ces factures, le coût total des biens et services achetés sera exclu des dépenses déductibles lors du calcul de l'impôt sur les sociétés. Par conséquent, le bénéfice imposable augmente et l'entreprise paiera plus d'impôt sur les sociétés qu'elle ne le devrait.

Risque de sanctions administratives

Conformément au décret 98/2020 et à ses modifications, le commerce de marchandises d'origine inconnue est passible d'une amende pouvant atteindre plusieurs dizaines de millions de dongs (VND), en fonction de la valeur des marchandises. Plus précisément, pour une valeur égale ou supérieure à 100 millions de VND, l'amende peut varier de 40 à 50 millions de VND.

Sous réserve des arriérés d'impôts et des pénalités de retard de paiement.

Lors des contrôles fiscaux, les autorités comparent les factures d'approvisionnement et de vente. En l'absence de justificatifs d'approvisionnement, l'entreprise s'expose à un recouvrement rétroactif de la TVA et de l'impôt sur les sociétés, ainsi qu'à des pénalités de retard. Ceci représente une perte financière importante, notamment pour les petites entreprises.

Impact sur la réputation et les opérations commerciales.

Le manque de transparence des documents comptables suscite des doutes quant à la légitimité des opérations commerciales auprès des partenaires, des banques et des autorités de réglementation. Cela compromet la capacité d'obtenir des prêts, de participer à des appels d'offres et de collaborer avec des partenaires importants.

Risque de poursuites pénales

En cas de fraude ou d'utilisation de factures illégales, les entreprises s'exposent à des poursuites pénales. Il s'agit du risque le plus grave, pouvant entraîner une peine d'emprisonnement ou la suspension de leur activité.

Comment consulter et vérifier les factures d'entrée électroniques

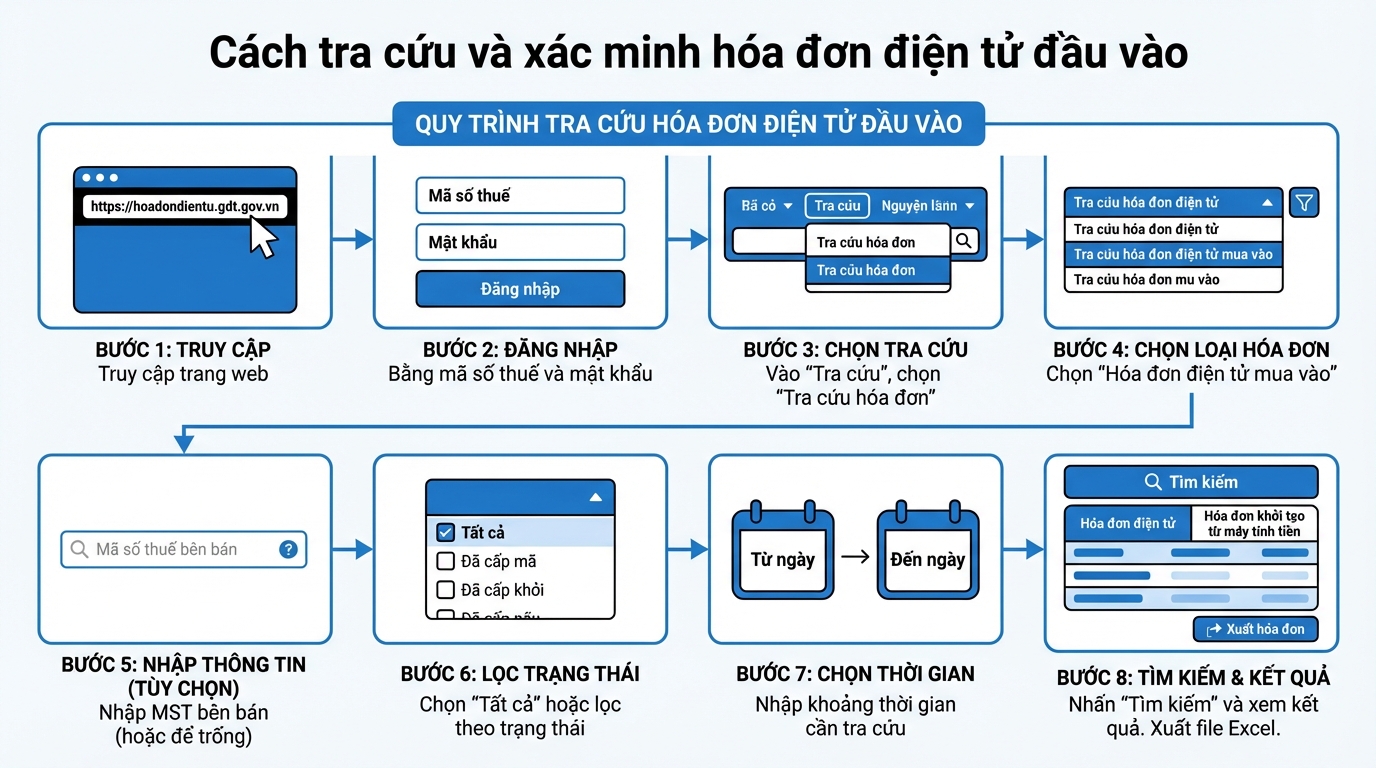

Pour gérer et vérifier proactivement la validité des factures d'approvisionnement, les entreprises peuvent consulter directement le portail électronique de la Direction générale des impôts. Vous trouverez ci-dessous des instructions détaillées, étape par étape :

Étape 1 : Accédez au site web https://hoadondientu.gdt.gov.vn

Étape 2 : Connectez-vous à l’aide du numéro d’identification fiscale et du mot de passe fournis par l’administration fiscale.

Étape 3 : Sur l'interface principale, sélectionnez « Recherche », puis « Recherche de facture ».

Étape 4 : Continuez en sélectionnant « Rechercher les factures d’achat électroniques ».

Étape 5 : Saisissez le numéro d’identification fiscale du vendeur si vous souhaitez consulter les factures d’un fournisseur spécifique. Si vous souhaitez afficher toutes les factures d’achat, laissez ce champ vide.

Étape 6 : Sélectionnez « Tous » dans la section « Résultats des tests », ou filtrez par statut spécifique si nécessaire.

Étape 7 : Saisissez la période que vous souhaitez rechercher dans la case « Date de la facture ».

Étape 8 : Cliquez sur « Rechercher ». Le système affichera les résultats sous deux onglets : « Factures électroniques » (contenant les factures avec les codes d’autorité fiscale) et « Factures générées par les caisses enregistreuses » (le cas échéant).

Si vous devez exporter une liste de factures, vous pouvez cliquer sur le bouton « Exporter les factures » pour télécharger un fichier Excel à des fins de rapprochement et d'archivage.

Solution intelligente de gestion des factures avec GTG CRM

Pour éviter tout risque de perte de factures et garantir la conformité légale, les entreprises ont besoin d'un système de gestion documentaire robuste et automatisé. GTG CRM offre des fonctionnalités complètes de gestion des factures, permettant aux entreprises de contrôler rigoureusement leurs factures entrantes et sortantes.

Générez des factures de vente automatiquement et avec précision.

GTG CRM permet aux entreprises d'émettre des factures électroniques immédiatement après chaque vente. Le système synchronise automatiquement les informations de commande, ce qui permet de gagner du temps et de minimiser les erreurs. Toutes les factures sont stockées en toute sécurité, facilement accessibles et peuvent être consultées en cas de besoin.

Collecte et gestion automatisées des factures d'entrée.

L'une des caractéristiques phares de GTG CRM est sa capacité à collecter automatiquement les factures entrantes. Le système se connecte directement à la messagerie électronique et télécharge et stocke automatiquement toutes les factures d'achat (celles reçues par e-mail). Les comptables n'ont ainsi plus à se soucier des documents perdus ni des oublis de rapprochement bancaire.

Avantages pratiques de l'utilisation de GTG CRM

Premièrement, les entreprises disposent systématiquement de documents complets attestant de l'origine des marchandises, évitant ainsi les pénalités et les redressements fiscaux. Deuxièmement, la comparaison des factures d'achat et de vente est simplifiée et rapide, permettant de détecter sans délai les anomalies ou les omissions. Troisièmement, les entreprises peuvent déduire intégralement la TVA, optimiser leurs obligations fiscales et réduire les coûts superflus.

Deuxièmement, tous les documents sont stockés électroniquement, ce qui facilite leur accès pour les rapports, les audits ou le règlement des impôts. Enfin, le système aide les entreprises à se conformer pleinement à la réglementation en matière de facturation, à éviter les risques juridiques et à protéger leur réputation.

Conclure

L'émission de factures de sortie sans factures d'entrée pose non seulement un problème technique, mais comporte également d'importants risques juridiques et financiers. Les entreprises doivent gérer proactivement leur documentation, utiliser des outils d'automatisation des processus et garantir leur conformité totale à la réglementation. GTG CRM, grâce à ses fonctionnalités d'émission automatique des factures de sortie et de collecte des factures d'entrée, est une solution complète qui aide les entreprises à opérer de manière plus transparente, efficace et sécurisée à l'ère du numérique.

Transformez ce que vous venez de lire en résultats concrets — appliquez-le dès maintenant avec GTG CRM, c'est gratuit.

Postulez maintenant