في سياق العمليات التجارية اليومية، لا ت gặp phải tình huống đã xuất hóa đơn cho khách hàng nhưng chưa nhận được chứng từ mua hàng từ nhà cung cấp. Có thể do nhà cung cấp chậm trễ, hoặc do quy trình nội bộ chưa chặt chẽ, nhưng dù nguyên nhân là gì, việc thiếu hóa đơn đầu vào vẫn tiềm ẩn nhiều hệ lụy nghiêm trọng.

Đây không chỉ là vấn đề kỹ thuật trong kế toán, mà còn ảnh hưởng trực tiếp đến nghĩa vụ thuế, chi phí hợp lệ, và thậm chí là sự tồn tại pháp lý của doanh nghiệp. Nếu không xử lý kịp thời và đúng cách, doanh nghiệp có thể phải chịu mức phạt hành chính, bị truy thu thuế, hoặc đối mặt với nguy cơ bị coi là sử dụng hóa đơn không hợp pháp.

Bài viết này sẽ giúp bạn hiểu rõ các quy định pháp luật liên quan, những rủi ro cụ thể khi thiếu chứng từ đầu vào, cách tra cứu và xác minh hóa đơn điện tử, cùng giải pháp quản lý hóa đơn thông minh để phòng tránh sai phạm.

Hóa đơn đầu vào là gì và tại sao lại quan trọng?

Theo Nghị định 123/2020/NĐ-CP, hóa đơn là chứng từ kế toán chính thức do bên bán lập ra khi bàn giao hàng hóa hoặc cung cấp dịch vụ. Hóa đơn đầu vào chính là những chứng từ mà doanh nghiệp nhận được từ nhà cung cấp khi mua nguyên vật liệu, hàng hóa, dịch vụ hoặc tài sản phục vụ sản xuất kinh doanh.

Vai trò của hóa đơn đầu vào không chỉ dừng lại ở việc chứng minh giao dịch mua bán. Nó còn là căn cứ để khấu trừ thuế giá trị gia tăng, tính toán chi phí hợp lệ khi quyết toán thuế thu nhập doanh nghiệp, và chứng minh nguồn gốc hàng hóa khi cơ quan chức năng kiểm tra. Không có hóa đơn đầu vào đồng nghĩa với việc doanh nghiệp không thể chứng minh chi phí đã phát sinh, dù thực tế đã chi trả đầy đủ.

Pháp luật có cho phép xuất hóa đơn đầu ra khi chưa có hóa đơn đầu vào?

Căn cứ theo Điều 9 Nghị định 123/2020, được sửa đổi bởi Nghị định 70/2025, thời điểm lập hóa đơn đầu ra được quy định cụ thể như sau:

Đối với bán hàng hóa, thời điểm lập hóa đơn là khi chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, bất kể đã thu tiền hay chưa. Đối với cung cấp dịch vụ, hóa đơn phải được lập ngay khi hoàn thành dịch vụ, hoặc khi thu tiền nếu thu trước hoặc trong khi cung cấp dịch vụ.

Quy định này không yêu cầu doanh nghiệp phải có hóa đơn đầu vào trước khi xuất hóa đơn đầu ra. Tuy nhiên, điều đó không có nghĩa là doanh nghiệp có thể tự do kinh doanh mà không cần chứng từ đầu vào. Pháp luật yêu cầu mọi giao dịch mua bán hàng hóa, dịch vụ từ tổ chức, cá nhân có đăng ký kinh doanh đều phải có hóa đơn. Nếu không xuất trình được hóa đơn đầu vào khi cần thiết, doanh nghiệp sẽ gặp phải hàng loạt hậu quả pháp lý và tài chính nghiêm trọng.

Những rủi ro cụ thể khi thiếu hóa đơn đầu vào

Mất quyền khấu trừ thuế giá trị gia tăng

Khi không có hóa đơn đầu vào hợp lệ, doanh nghiệp sẽ không được khấu trừ thuế GTGT đã trả cho nhà cung cấp. Điều này khiến số thuế phải nộp tăng lên đáng kể. Ví dụ, nếu bạn bán hàng và xuất hóa đơn trị giá 220 triệu đồng, trong đó có 20 triệu đồng thuế GTGT, nhưng không có hóa đơn mua vào để khấu trừ, bạn sẽ phải nộp toàn bộ 20 triệu đồng thay vì chỉ phần chênh lệch giữa thuế đầu ra và đầu vào.

Chi phí không được công nhận khi quyết toán thuế

Một khoản chi muốn được tính vào chi phí hợp lệ phải có đầy đủ hóa đơn, chứng từ. Nếu thiếu hóa đơn đầu vào, toàn bộ chi phí mua hàng hóa, dịch vụ sẽ bị loại trừ khỏi chi phí được trừ khi tính thuế thu nhập doanh nghiệp. Kết quả là lợi nhuận chịu thuế tăng cao, doanh nghiệp phải nộp thuế TNDN nhiều hơn thực tế.

Nguy cơ bị xử phạt hành chính

Theo Nghị định 98/2020 và các văn bản sửa đổi, nếu doanh nghiệp kinh doanh hàng hóa không rõ nguồn gốc, xuất xứ, mức phạt có thể lên đến hàng chục triệu đồng tùy theo giá trị hàng hóa. Cụ thể, nếu giá trị hàng hóa từ 100 triệu đồng trở lên, mức phạt có thể từ 40 triệu đến 50 triệu đồng.

Bị truy thu thuế và tiền chậm nộp

Khi thanh tra, kiểm tra, cơ quan thuế sẽ đối chiếu giữa hóa đơn đầu vào và đầu ra. Nếu phát hiện không có chứng từ đầu vào, doanh nghiệp có thể bị truy thu cả thuế GTGT và thuế TNDN, kèm theo tiền chậm nộp theo ngày. Đây là khoản thiệt hại tài chính lớn, đặc biệt với doanh nghiệp nhỏ.

Ảnh hưởng đến uy tín và hoạt động kinh doanh

Việc không minh bạch trong chứng từ kế toán khiến đối tác, ngân hàng, và cơ quan chức năng nghi ngờ tính hợp pháp của hoạt động kinh doanh. Điều này ảnh hưởng đến khả năng vay vốn, tham gia đấu thầu, và hợp tác với các đối tác lớn.

Nguy cơ bị truy cứu trách nhiệm hình sự

Trong trường hợp có dấu hiệu gian lận hoặc sử dụng hóa đơn không hợp pháp, doanh nghiệp có thể bị xem xét truy cứu trách nhiệm hình sự. Đây là rủi ro nghiêm trọng nhất, có thể dẫn đến án phạt tù hoặc đình chỉ hoạt động kinh doanh.

Cách tra cứu và xác minh hóa đơn điện tử đầu vào

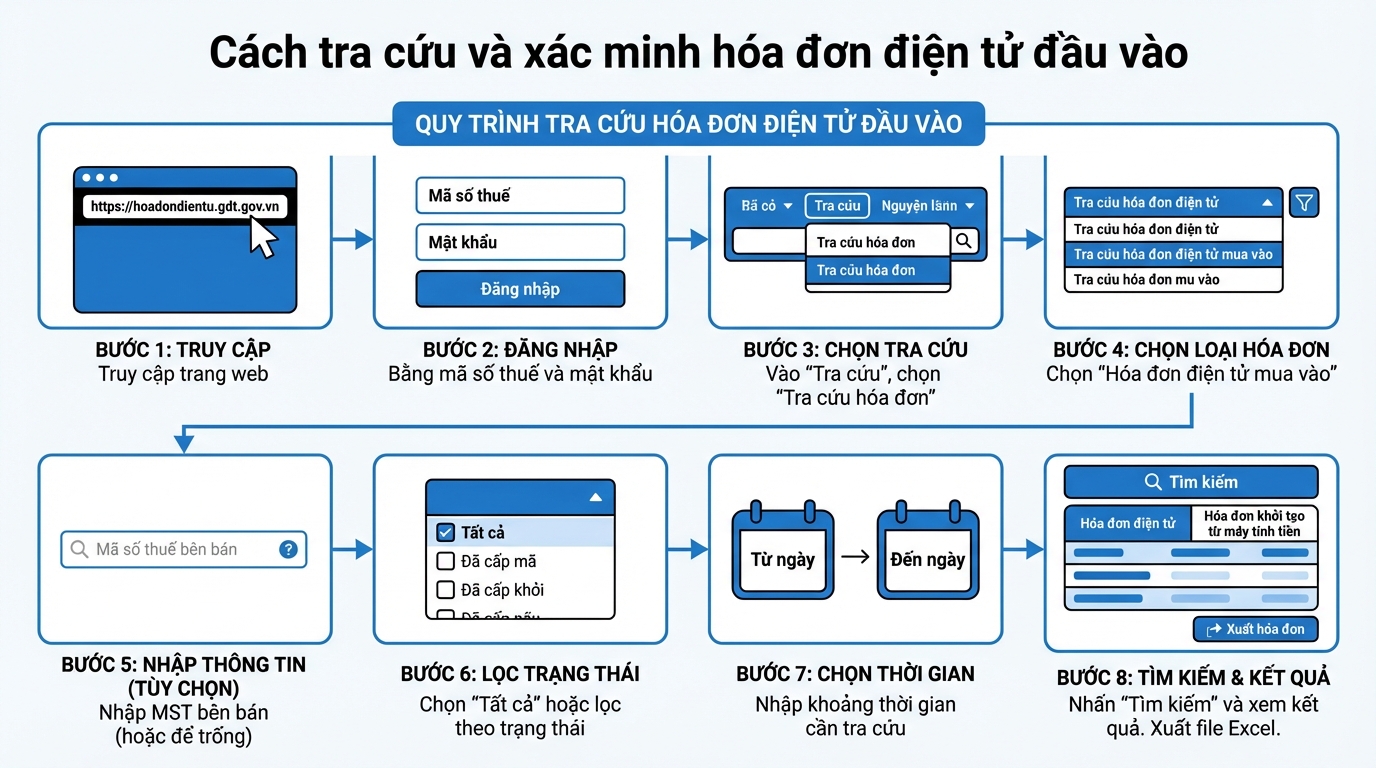

Để chủ động quản lý và kiểm tra tính hợp lệ của hóa đơn đầu vào, doanh nghiệp có thể tra cứu trực tiếp trên cổng thông tin điện tử của Tổng cục Thuế. Dưới đây là hướng dẫn chi tiết từng bước:

Bước 1: Truy cập vào trang web https://hoadondientu.gdt.gov.vn

Bước 2: Đăng nhập bằng mã số thuế và mật khẩu đã được cấp bởi cơ quan thuế.

Bước 3: Tại giao diện chính, chọn mục "Tra cứu", sau đó chọn "Tra cứu hóa đơn".

Bước 4: Tiếp tục chọn mục "Tra cứu hóa đơn điện tử mua vào".

Bước 5: Nhập mã số thuế của bên bán nếu muốn tra cứu hóa đơn từ một nhà cung cấp cụ thể. Nếu muốn xem toàn bộ hóa đơn mua vào, có thể để trống ô này.

Bước 6: Chọn "Tất cả" tại phần "Kết quả kiểm tra", hoặc lọc theo trạng thái cụ thể nếu cần.

Bước 7: Nhập khoảng thời gian cần tra cứu tại ô "Ngày lập hóa đơn".

Bước 8: Nhấn "Tìm kiếm". Hệ thống sẽ hiển thị kết quả dưới hai tab: "Hóa đơn điện tử" (chứa các hóa đơn có mã của cơ quan thuế) và "Hóa đơn khởi tạo từ máy tính tiền" (nếu áp dụng).

Nếu cần xuất danh sách hóa đơn, bạn có thể nhấn vào nút "Xuất hóa đơn" để tải file Excel phục vụ cho công tác đối chiếu và lưu trữ.

Giải pháp quản lý hóa đơn thông minh với GTG CRM

Để tránh rủi ro thiếu hóa đơn đầu vào và đảm bảo tuân thủ pháp luật, doanh nghiệp cần có hệ thống quản lý chứng từ chặt chẽ và tự động. GTG CRM cung cấp tính năng quản lý hóa đơn toàn diện, giúp doanh nghiệp kiểm soát chặt chẽ cả hóa đơn đầu ra và đầu vào.

Xuất hóa đơn đầu ra tự động và chính xác

GTG CRM cho phép doanh nghiệp xuất hóa đơn điện tử đầu ra ngay khi có giao dịch bán hàng. Hệ thống tự động đồng bộ thông tin từ đơn hàng, giúp tiết kiệm thời gian và giảm thiểu sai sót. Mọi hóa đơn đều được lưu trữ an toàn, dễ dàng tra cứu và đối chiếu khi cần.

Thu thập và quản lý hóa đơn đầu vào tự động

Một trong những tính năng nổi bật của GTG CRM là khả năng thu thập hóa đơn đầu vào tự động. Hệ thống kết nối trực tiếp với email, tự động tải về và lưu trữ tất cả hóa đơn mua vào (các hoá đơn được gửi về email). Điều này giúp kế toán không còn phải lo lắng về việc thất lạc chứng từ hoặc quên đối chiếu hóa đơn.

Lợi ích thiết thực khi sử dụng GTG CRM

Thứ nhất, doanh nghiệp luôn có đầy đủ chứng từ đầu vào để chứng minh nguồn gốc hàng hóa, tránh bị xử phạt hoặc truy thu thuế. Thứ hai, việc đối chiếu hóa đơn đầu vào và đầu ra trở nên đơn giản, nhanh chóng, giúp phát hiện kịp thời các sai lệch hoặc thiếu sót. Thứ ba, doanh nghiệp có thể khấu trừ thuế GTGT đầy đủ, tối ưu hóa nghĩa vụ thuế và giảm chi phí không cần thiết.

Thứ hai, mọi chứng từ đều được lưu trữ điện tử, dễ dàng truy xuất khi cần báo cáo, kiểm tra hoặc quyết toán thuế. Cuối cùng, hệ thống giúp doanh nghiệp tuân thủ đầy đủ quy định pháp luật về hóa đơn, tránh rủi ro pháp lý và bảo vệ uy tín kinh doanh.

Kết luận

Việc xuất hóa đơn đầu ra khi chưa có hóa đơn đầu vào không chỉ là vấn đề kỹ thuật mà còn tiềm ẩn nhiều rủi ro pháp lý và tài chính. Doanh nghiệp cần chủ động quản lý chặt chẽ chứng từ, sử dụng công cụ hỗ trợ để tự động hóa quy trình và đảm bảo tuân thủ đầy đủ quy định. GTG CRM với tính năng xuất hóa đơn đầu ra và thu thập hóa đơn đầu vào tự động là giải pháp toàn diện, giúp doanh nghiệp vận hành minh bạch, hiệu quả và an toàn hơn trong kỷ nguyên số.

Biến những gì vừa đọc thành kết quả thực tế — áp dụng ngay với GTG CRM, miễn phí.

Áp dụng ngay