اقترحت وزارة المالية مؤخرًا إعفاء أصحاب الأعمال المنزلية الذين تقل إيراداتهم السنوية عن 500 مليون دونغ من الضرائب، ومن المتوقع أن يبدأ تطبيق هذا الإعفاء في 1 يوليو 2026. وهذه معلومة تثير اهتمام العديد من أصحاب الأعمال المنزلية، واعدة بتخفيف كبير في الأعباء الضريبية وخلق بيئة مواتية لدفع عجلة نمو الأعمال الصغيرة والمتوسطة بشكل أكثر استقرارًا.

يُعتبر رفع سقف الإعفاء الضريبي من 200 مليون إلى 500 مليون دونغ سنويًا خطوة هامة في دعم قطاع الأفراد. وتشير التقديرات إلى أن حوالي 90٪ من أصحاب الأعمال المنزلية الحاليين لن يضطروا لدفع ضرائب، مما يسمح لهم بالتركيز على أنشطة أعمالهم وإعادة الاستثمار في ظل تقلبات السوق.

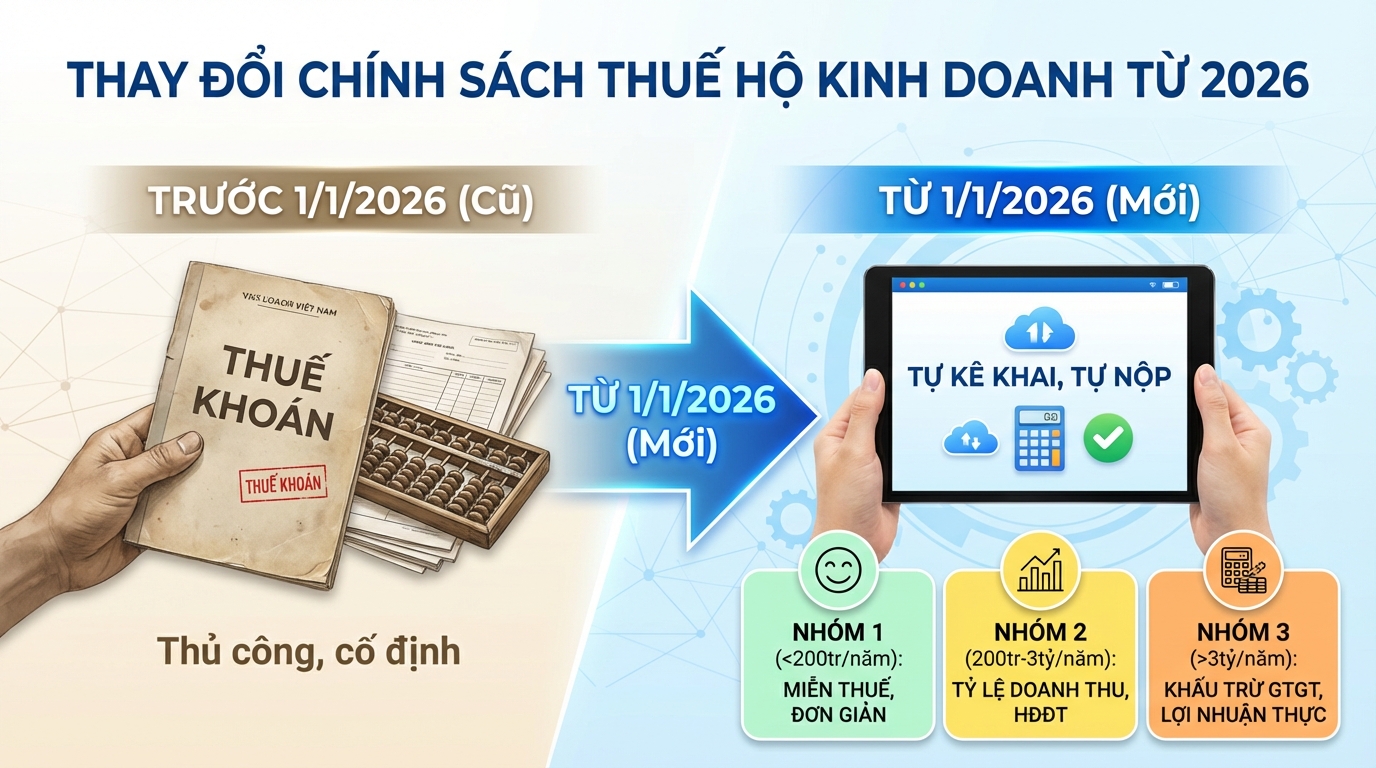

اللوائح الحالية للضرائب على أصحاب الأعمال المنزلية

وفقًا للقرار رقم 3389/QĐ-BTC لعام 2025، اعتبارًا من 1 يناير 2026، سيتم إنهاء طريقة احتساب الضرائب الثابتة لأصحاب الأعمال المنزلية بالكامل، والانتقال إلى الإدارة وفقًا لأسلوب الإقرار الذاتي والسداد الذاتي. سيتم تقسيم أصحاب الأعمال المنزلية إلى 3 مجموعات رئيسية:

المجموعة 1: إيرادات أقل من 200 مليون دونغ سنويًا

- معفون من ضريبة القيمة المضافة وضريبة الدخل الشخصي

- لا يحتاجون إلى تطبيق سجلات محاسبة معقدة

- يقرون الضرائب مرتين سنويًا في بداية العام ومنتصف/نهاية العام

المجموعة 2: إيرادات تتراوح بين 200 مليون وأقل من 3 مليارات دونغ سنويًا

- تطبيق طريقة احتساب الضريبة المباشرة على الإيرادات

- معدلات ضريبية حسب المهنة:

- 1٪ للتوزيع وتوريد السلع

- 5٪ للخدمات، والبناء بدون مقاولات المواد

- 3٪ للإنتاج، النقل، الخدمات المرتبطة بالسلع، والبناء مع مقاولات المواد

- 2٪ لأنشطة الأعمال الأخرى

- تقديم الإقرارات الضريبية 4 مرات سنويًا (ربع سنوية)

- أصحاب الأعمال الذين تتجاوز إيراداتهم السنوية 1 مليار دونغ في قطاعات البيع بالتجزئة والخدمات المباشرة يجب عليهم إصدار فواتير إلكترونية من ماكينات نقاط البيع المتصلة بمصلحة الضرائب

المجموعة 3: إيرادات تتجاوز 3 مليارات دونغ سنويًا

- تطبيق طريقة خصم ضريبة القيمة المضافة: ضريبة القيمة المضافة المستحقة = ضريبة القيمة المضافة الصادرة – ضريبة القيمة المضافة المدخلة

- ضريبة الدخل الشخصي: 17٪ من إجمالي الأرباح (الربح = الإيرادات – النفقات القانونية)

- تقديم الإقرارات الشهرية إذا تجاوزت الإيرادات السنوية 50 مليار دونغ، وربع سنوية إذا كانت أقل من 50 مليار دونغ سنويًا

محتوى الاقتراح الجديد من وزارة المالية

في 27 نوفمبر 2025، أصدرت وزارة المالية الكتاب رقم 18491/BTC-CST الذي يتضمن نقاطًا بارزة:

رفع سقف الإيرادات المعفاة من الضرائب إلى 500 مليون دونغ سنويًا

- تعديل من 200 مليون إلى 500 مليون دونغ سنويًا

- حوالي 2.3 مليون صاحب عمل (90٪ من إجمالي 2.54 مليون صاحب عمل) سيتم إعفاؤهم من الضرائب

- سيتم تطبيق هذا الإعفاء اعتبارًا من 1 يوليو 2026 في حال تمت الموافقة عليه

احتساب الضرائب على الدخل الفعلي لأصحاب الأعمال الذين تتجاوز إيراداتهم 500 مليون

أصحاب الأعمال والأفراد الذين تتراوح إيراداتهم السنوية بين 500 مليون و 3 مليارات دونغ:

- سيتم احتساب الضريبة بناءً على الدخل الفعلي (الإيرادات – النفقات)

- تطبيق معدل ضريبة 15٪، مماثل للشركات الصغيرة جدًا

- في حالة عدم إمكانية تحديد النفقات، سيتم تطبيق الضريبة بنسبة مئوية من الإيرادات

جدول الضرائب التفصيلي وفقًا للمسودة الجديدة

الضرائب على الدخل (الإيرادات – النفقات):

| الإيرادات السنوية | معدل الضريبة |

|---|---|

| أكثر من 500 مليون – 3 مليارات | 15٪ |

| أكثر من 3 – 50 مليار | 17٪ |

| أكثر من 50 مليار | 20٪ |

الضرائب بنسبة مئوية من الإيرادات (عند عدم إمكانية تحديد النفقات):

| المهنة | نسبة الضريبة |

|---|---|

| التوزيع، توريد السلع | 0.5٪ |

| الخدمات، البناء بدون مقاولات مواد | 2٪ |

| تأجير الأصول، وكلاء التأمين، اليانصيب، التسويق الشبكي | 5٪ |

| الإنتاج، النقل، البناء مع مقاولات المواد | 1.5٪ |

| منتجات/خدمات المحتوى الرقمي | 5٪ |

| مهن أخرى | 1٪ |

لوائح خاصة لتأجير العقارات

الأفراد الذين يؤجرون عقارات بشكل غير منتظم (باستثناء خدمات الإقامة) وتتجاوز إيراداتهم السنوية 500 مليون دونغ:

- سيتم تطبيق طريقة احتساب الضريبة بنسبة مئوية من الإيرادات فقط

- لا يلزم تحديد النفقات، ولا يلزم خصم الدخل، ولا يلزم التسوية السنوية

فوائد السياسة الجديدة

تخفيف العبء المالي على غالبية أصحاب الأعمال المنزلية

مع إعفاء 90٪ من أصحاب الأعمال المنزلية من الضرائب بالكامل، يمكن لأصحاب الأعمال ذوي الإيرادات الصغيرة أو غير المستقرة أن يشعروا بالاطمئنان للحفاظ على أنشطتهم، وإعادة الاستثمار، والتعافي بشكل أفضل.

احتساب الضرائب بشكل أكثر عدلاً بناءً على الدخل الفعلي

سيتم احتساب الضرائب على أصحاب الأعمال الذين تتجاوز إيراداتهم 500 مليون بناءً على الأرباح الفعلية: من يحقق ربحًا يدفع الضريبة، ومن يحقق ربحًا منخفضًا يدفع القليل أو لا يدفع شيئًا. وهذا مفيد بشكل خاص لأصحاب الأعمال الذين لديهم نفقات تشغيلية كبيرة.

خلق بيئة مستقرة للتنمية

تساعد السياسة الجديدة أصحاب الأعمال الصغيرة على استقرار سبل عيشهم، وزيادة قدرتهم التنافسية، والمساهمة بشكل إيجابي أكبر في الاقتصاد. هذه خطوة هامة لدعم قطاع الأفراد.

تشجيع الشفافية والإقرارات

سيكون لدى أصحاب الأعمال حافز أكبر للإقرار والشفافية في إيراداتهم، مما يساعد على إدارة الضرائب بفعالية ويسهل عليهم الوصول إلى الدعم والسياسات الحكومية.

الفئات الأكثر استفادة

أصحاب الأعمال المنزلية الصغيرة

المتاجر الصغيرة، المطاعم، المقاهي الصغيرة، محلات الخدمات، وبائعي التجزئة عبر الإنترنت الذين تقل إيراداتهم السنوية عن 500 مليون دونغ سيتم إعفاؤهم تمامًا من الضرائب.

الأفراد الذين يعملون لحسابهم الخاص

رواد الأعمال في المراحل الأولى، وباعة التجزئة عبر الإنترنت، والبائعون الموسمييون الذين لديهم إيرادات غير مستقرة سيستفيدون من مستوى الإعفاء الضريبي الأعلى، مما يساعدهم على تحقيق المزيد من الاستقرار.

أصحاب الأعمال الذين تتراوح إيراداتهم بين 500 مليون و 3 مليارات دونغ سنويًا

إذا تمكنوا من تتبع نفقاتهم القانونية، فسيتم احتساب الضرائب على دخلهم الفعلي بدلاً من الإيرادات، وهذا مفيد لأصحاب الأعمال الذين لديهم نفقات كبيرة (شراء البضائع، استئجار الأماكن، العمالة...).

قطاع الخدمات، وتجارة الجملة الصغيرة

المهن التي تشكل فيها نفقات التشغيل جزءًا كبيرًا من الإيرادات ستستفيد عند احتساب الضرائب على الأرباح، مما يجعل الالتزام الضريبي أكثر عدلاً.

الاستعداد للتغيير مع GTG CRM

مع التحول من نظام الضرائب الثابتة إلى الإقرار الذاتي ورفع سقف الإعفاء الضريبي المقترح، يحتاج أصحاب الأعمال إلى تجهيز أنظمة إدارة المبيعات والمحاسبة لتتبع الإيرادات والنفقات بدقة.

GTG CRM هو حل لإدارة المبيعات متعددة القنوات يساعد أصحاب المتاجر وأصحاب الأعمال على:

- مزامنة الطلبات تلقائيًا من مختلف منصات التجارة الإلكترونية (Shopee, Lazada, TikTok Shop, Facebook...)

- إدارة الإيرادات، النفقات، والأرباح في الوقت الفعلي

- إصدار تقارير مفصلة للإيرادات حسب اليوم، الشهر، الربع، والسنة لدعم الإقرارات الضريبية

- إدارة المخزون، واستلام وتوريد البضائع بشفافية

- دمج الفواتير الإلكترونية، مما يساعد على تلبية متطلبات إصدار الفواتير لأصحاب الأعمال الذين تتجاوز إيراداتهم السنوية 1 مليار دونغ

مع GTG CRM، يصبح تتبع الإيرادات والنفقات سهلاً، مما يساعدك على تحديد مبلغ الضريبة المستحقة وفقًا للوائح الجديدة والاستفادة القصوى من مزايا الإعفاء الضريبي. استعد للتغييرات التي ستبدأ في 1 يوليو 2026.

حوّل ما قرأته إلى نتائج واقعية - طبّق الآن مع GTG CRM، مجانًا.

طبّق الآن